К вопросу о формировании на российском рынке системы микрофинансирования.

Характерная для современного этапа мировой экономики общая кризисная динамика соотносится с асимметрией территориального экономического развития, с наличием значительного количества региональных секторов, чей выход не траекторию устойчивого развития в существенной мере лимитирован острым дефицитом инвестиционных ресурсов. Международная экономическая турбулентность и острый дефицит инвестиций актуализируют проблему выявления потенциала инвестиционной сферы и предопределяют его научную актуальность.

В настоящее время особую значимость в сфере инвестиционной политики приобретает динамично развивающаяся микрофинансовая индустрия. Диагностика небанковского финансового сектора России побуждает к необходимости рассмотрения ряда теоретических положений, связанных, в частности, с определением его сущностного содержания, выявлением характерных особенностей и принципов функционирования, обоснованием основных факторов, воздействующих на его формирование, а также аргументированностью методологических положений обеспечения этого процесса в рамках территориальных образований.

Мониторинг развития микрофинансовой сферы российской экономики за период 1991 - 2008 гг. позволяет констатировать, что в стране формируется система микрофинансирования. Рассмотрим более подробно правомерность данного утверждения на основе анализа и обобщения теоретико-методологических аспектов данной проблемы.

Под системой понимается совокупность компонентов, взаимодействие которых порождает новые (системные) качества, не присущие ее образующим. Важнейшей особенностью целостной системы является наличие в ней интегративных, системных качеств, не сводимых к сумме свойств образующих ее компонентов. Для признания совокупности компонентов системы необходимо существование нескольких признаков:

- наличие единой правовой основы и упорядочения правового регулирования;

- сопоставимый правовой статус отдельных элементов системы;

- правовая регламентация разнообразных связей между элементами, диктуемых соображениями экономической целесообразности и правовой непротиворечивости;

- наличие и согласование правил и обычаев делового оборота, на основе которых функционируют элементы системы, обеспечивающие определенный уровень их соблюдения;

- правовые последствия выхода каждого отдельного звена из правовых связей, создающих единство системы.

Преимущество системы состоит в том, что она позволяет каждой организации совершенствовать структуру, стабильно получать поддержку, в т.ч. и финансовую, осуществлять финансовое регулирование деятельности в целях снижения рисков, применять единую нормативную документацию, единую систему подбора и подготовки кадров, дает единую возможность создания единой системы гарантий, аудита и обеспечивает сотрудничество с государственным органами власти.

В практическом плане при изучении системы необходимо выявлять ее статику, а именно:

- элементы системы, под которыми понимаются учреждения или образования, субъекты, образующие своей деятельностью специфику системы;

- взаимодействие между элементами системы, прямое и обратное;

- границы системы, и на этой основе, что бывает особенно важно, собственно системное качество (дополнительные свойства приобретает система в результате взаимодействия ее элементов), именуемое в литературе эмерджентностью системы.

В результате проведенных теоретических обобщений установлено, что микрофинансовая система, являясь органической частью единого российского финансового рынка и подчиняясь его общим законам развития, имеет свои отличительные признаки и выполняет определенные функции. Микрофинансовая система представляет собой сложное образование, имеющее свои характерные особенности, обусловленные специфическими свойствами предоставляемых социально значимых услуг, основными из которых являются:

- высокий спрос на финансовые ресурсы со стороны многочисленных потребителей и несоответствующее ему предложение по объему, ценам;

- наличие довольно развитых межтиповых и внутритиповых экономических отношений при участии государства в регулировании рынка правовом и на основе использования целевых программ по поддержке развития кооперативного сельского кредитования;

- относительно развитый уровень самоорганизации микрофинансовых институтов, существование объединений кооперативных организаций на региональном и национальном уровнях.

В контексте изложенного необходимо выработать уточнения для микрофинансовых институтов: институционального определения микрофинансирования и идентификации участников рынка, функционирования различных форм этих организаций в соответствии с российским законодательством. В действующем российском законодательстве отсутствуют определения понятий «микрофинансирование», «микрозайм» или «микрофинансовая деятельность». Также не существует единой точки зрения и в экономической литературе, поэтому в отечественных научных публикациях последних лет данный вопрос активно дискутируется [1].

Предположительно наиболее приемлемым является следующее определение :«Микрофинансовая организация - институт предоставления субъектам малого предпринимательства и физическим лицам, имеющим ограниченный доступ к традиционным банковским услугам, финансовых и дополняющих их социальных услуг..., направленных с точки зрения макроэкономического эффекта на сглаживание социальной напряженности в обществе, повышение уровня жизни населения, обеспечение занятости, развитие предпринимательства».

При рассмотрении форм деятельности микрофинансовых организаций в российской практике следует отметить, что в научной литературе по данному аспекту существует различный «спектр» мнений. Так, Йоост Дела Рив Бокс и К. Кабанов в работе «Микрофинансирование в России» выделяют пять типов учреждений: организации микрокредитования, кредитные союзы, сельскохозяйственные кооперативы, фонды поддержки малого предпринимательства и кредитные организации. Другой автор, М. Робинсон в работе «Стратегические вопросы микрофинансирования» выделяет специализированные банки, государственные и муниципальные фонды поддержки малого предпринимательства, кредитные кооперативы, негосударственные фонды и международные небанковские финансовые организации. Также существует еще одна классификация, принятая в мировой практике и выделяющая формальные (кредитные организации, банки развития и др.), полуформальные (кредитные союзы, кооперативы, неправительственные организации, группы взаимопомощи) и неформальные институты (простые кредиторы, заимодавцы, ростовщики и др.) [2].

Наверное, неоднозначные позиции авторов о численности форм микрофинансовых институтов в России обусловлены тем, что изначально микрофинансирование осуществлялось только некоммерческими организациями (кредитные потребительские кооперативы, фонды, некоммерческие партнерства, автономные некоммерческие организации и т. п.) [4]. В последние годы в стране микрофинансовой деятельностью стали заниматься различного рода учреждения - банки, коммерческие компании, частные микрофинансовые организации и пр., что и обусловило расширение круга участников оказания микрофинансовых услуг.

Что касается отнесения кредитных союзов и кооперативов к неформальным учреждениям, то анализ мирового опыта развития микрофинансовых организаций показывает, что заявленный ранее принцип не соответствует фактическому состоянию, так как в большинстве зарубежных стран кредитные союзы и кооперативы включены в банковскую систему (т. е. в формальные институты) и их деятельность регулируется центральными банками.

Наряду с общемировыми тенденциями динамичное развитие микрокредитных программ происходит и в России. Российский рынок небанковского микрокредитования, основанный в 1990-х гг. XXв. несколькими международными микрофинансовыми организациями, в настоящее время вступил в стадию экспоненциального роста (см. таблицу).

В России на 01.01.2009 функционируют 2946 небанковских микрофинансовых институтов и коммерческих банков с портфелем займов в размере 4515 млн долл. США, предоставляющих кредитные услуги 777 058 тыс. чел.

Отработаны технологии создания микрофинансовых организаций, организационно-правовые формы, софт, методики отбора и подготовки крёт дитных менеджеров, а также кредитные продукты и технологии работы с клиентами.

Дать однозначную оценку доле рынка микрофинансовых учреждений в России довольно сложно в силу постоянно развивающегося рынка предоставления услуг, находящегося на этапе быстрого развития. Тем не менее, проведенный мониторинг современной российской практики позволяет выделить в настоящее время девять типов институтов, реализующих микрофинансовые услуги: коммерческие банки, микрофинансовые банки, региональные и муниципальные, государственные фонды поддержки малого предпринимательства (ФПМП), частные микрофинансовые организации, небанковские депозитно-кредитные организации (НДКО), кредитные кооперативы (кредитные потребительские кооперативы граждан (КПКГ), кредитные потребительские кооперативы, сельскохозяйственные кредитные потребительские кооперативы (СКПК), потребительские общества, общества взаимного кредита. В настоящее время в структуре рынка небанковских микрофинансовых организаций России наибольшую долю занимают сельские кредитные потребительские кооперативы (49,5%) и кредитные потребительские коопертаивы граждан (25,4%). Доля потребительских обществ составляет 13%, ФПМП - 7%, частных фондов - 4%, а на остальные приходится 1%.

Наиболее активны в российской практике кредитные кооперативы, обслуживающие более 2/3 рынка микрофинансирования в России и насчитывающие 2227 организаций (на 01.01.2009) и обслуживающие более 600 тыс. заемщиков. Кредитная кооперация, наряду с банковским сектором, является наиболее урегулированным институтом на рынке финансовых услуг, но в то же время ей присущи важные Отличия — отсутствие надзора и лицензирования, а также законодательного единства. В настоящее время деятельность организаций кредитной кооперации регулируется несколькими законами, которые используют разные правовые категории. В их числе Гражданский кодекс РФ, законы «О потребительской кооперации (потребительских обществах, их союзах) в Российской Федерации», «О кредитных потребительских кооперативах граждан», «О сельскохозяйственной кооперации».

Вследствие этого региональная сеть кредитной кооперации фактически состоит из множества разрозненно функционирующих групп различных организационно-правовых форм кредитных кооперативов. Из-за отсутствия эффективно действующих специализированных организаций инфраструктуры кредитной кооперации не находят решения многие актуальные проблемы дальнейшего развития их региональной сети.

Основные показатели деятельности микрофинансовых институтов России на 01.01.2009 г.

|

Организации микрофинансирования |

Тип |

Кол-во |

Кол-во заемщиков |

Портфель займов, млн долл. |

Доля на микроф. рынке |

|

Сельскохозяйственный кредитный кооператив |

Кредитный кооператив |

1467 |

143 600 |

1900 |

49,5 |

|

Кредитный потребительский кооператив граждан |

Кредитный кооператив |

760 |

370 000 |

196 |

25,4 |

|

Потребительское общество |

Кредитный кооператив |

400 |

306 173 |

183 |

13,0 |

|

Микрофинансовый банк |

Банк % |

2 |

69 903 |

1399 |

0,06 |

|

Банк (по программе ЕБРР) |

Банк |

10 |

27 727 |

679 |

0,3 |

|

Частный фонд |

Неправительственная организация |

130 |

28 889 |

25 |

4,0 |

|

Коммерческая небанковская микрофинансовая организация |

Небанковское финансовое учреждение |

10 |

25 000 |

73 |

0,3 |

|

Фонд поддержки предпринимательства |

Гос. фонд |

230 |

8 846 |

53 |

7,0 |

|

Небанковская депозитно-кредит-ная организация |

НДКО |

1 |

3 301 |

7 |

0,3 |

|

Итого... |

|

2 946 |

777 058 |

4515 |

100 |

Микрофинансовые организации других типов имеют меньшую долю рынка, поскольку обслуживают более узкие сегменты — малый и средний бизнес, фермерские хозяйства [3]. Так, доля рынка микрофинансовых банков и банков, работающих по программе Европейского банка реконструкции и развития (ЕБРР), намного меньше и составляет всего 15%, но портфель займов этих организаций достигает более 60% от совокупного микрофинансового портфеля. Исходя из консервативных оценок роста, размер совокупного кредитного портфеля займов в конце 2008 г. достиг 3 млрд долл. По оценкам Российского микрофинансового центра, предложения небанковскими институтами составляли 625 млн долл., а 10 коммерческих банков, работающих в сфере микрокредитования по программам ЕБРР, обладали микрокредитным портфелем в сумме 2 млрд долл.

Значительно отличаются в России и категории заемщиков, обслуживаемые коммерческими банками и небанковскими институтами микрофинансирования. В коммерческом банке средняя сумма займа составляет 382тыс. руб., а в небанковских организациях этот же показатель равен 129 тыс. руб. Суммарно доля российского рынка, обслуживаемая микрофинансовыми институтами, составляет только 0,53% населения страны, что подтверждает значительный потенциал развития микрофинансового сектора.

Наличие в России различных типов небанковских микрофинансовых организаций, осуществляющих однородные задачи по кредитованию, позволяет утверждать, что в стране формируется цельная система микрофинансирования.

Сектор микрофинансирования, наряду с количественными изменениями, переживает и качественные трансформации. Модификации связаны со значительным потоком иностранных инвестиций, вхождением в сектор коммерческих банков; растущей коммерциализацией; сближением с основным банковским сектором и требованием внешней среды — «действовать».

На макро- и мезоуровнях используются формы правового регулирования и различные меры государственной поддержки микрофинансовых организаций: компенсация процентов по кредитам; субсидирование программ финансовой поддержки субъектов начинающего микропредпринимательства, стоимости проведения внешней аудиторской проверки, стоимости приобретения (разработки) программного обеспечения, стоимости рейтинговой оценки, стоимости обучения и повышения квалификации, затрат на рекламу в средствах массовой информации.

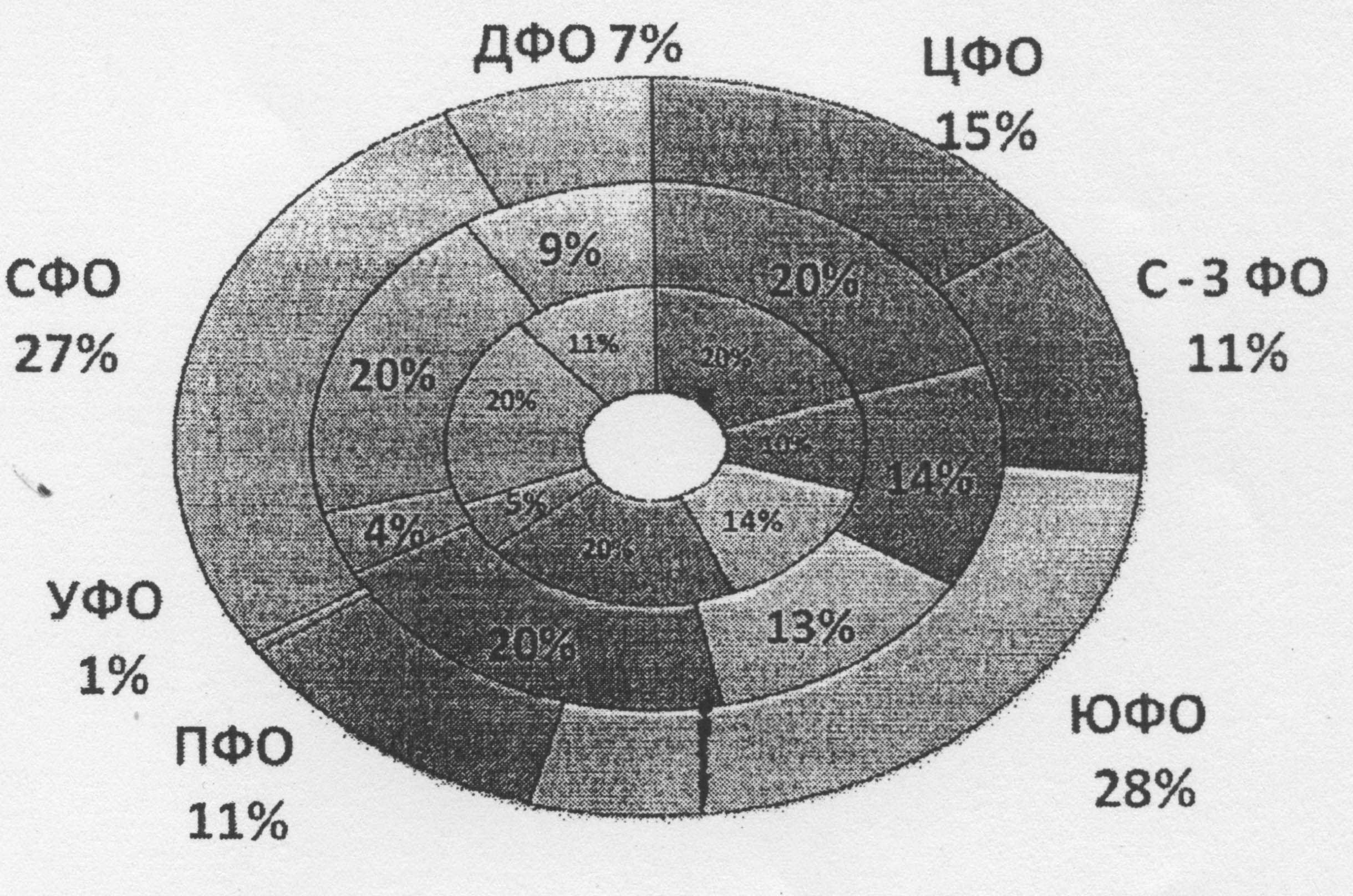

Проведенный анализ деятельности региональных микрофинансовых организаций России за 2003-2008 гг. позволяет идентифицировать быстрый рост микрофинансового сектора в Южном и Сибирском федеральных округах с 13 до 28% и с 20 до 27 %, соответственно (рис. 2).

Однако, и для этих регионов характерно сплетение сложных проблем экономического роста, которое обусловлено несколькими факторами: высокими темпами развития микрофинансового рынка; значительным спросом на микрозаймы, в несколько раз превышающим предложение; отсутствием регулирования деятельности небанковских микрофинансовых организаций [5].

Проведенный мониторинг влияния экономического кризиса на деятельность микрофинансовых организаций показал, что в основном оно сказалось на резком сокращении сбережений, аналогичном изъятию вкладов населением из банковского сектора, что существенно ограничило возможности микрофинансовых институтов в выдаче займов.

В связи с ростом темпов инфляции и экономическим спадом в российском секторе микрокредитования нарождаются серьезные негативные факторы: невозможность сочетания социальных и коммерческих задач; риск «изменения миссии», обусловленный трансформаций европейских и российских микрофинансовых организаций в традиционные финансовые институты; менее доступное и более дорогое финансирование; ухудшение способности выплат клиентами; увеличение показателя риска кредитного портфеля.

Динамика распределения микрофинансовых организаций в РФ по федеральным округам за 2003-2008 гг. (внешний круг - 2008 г., средний круг - 2005 г., внутренний круг - 2003 г.).

Таким образом, проведенное исследование позволяет сделать вывод, что микрофинансирование в современной российской экономике является одним из динамично развивающихся секторов финансового рынка страны и важным механизмом развития начинающего предпринимательства, малого и микробизнеса. С увеличением числа и видов участников микрофинансовой деятельности все яснее становится необходимость проведения следующих мероприятий: согласование их интересов для формирования национальной системы; совместная выработка позиций по ключевым аспектам рынка — совершенствование законодательства и разработка целевых программ развития; организация взаимодействия между различными типами организаций; организация защиты интересов клиентов; сохранение социальной компоненты микрофинансирования и повышение уровня жизни российских граждан.

Список литературы

- Анализ развития в России микрофинансирования. М.: Ресурсный центр малого предпринимательства. 2004. Ч. 2. С. 13.

- Буев В. В., Литвак Е. Г., Шестоперов О. М., Ше-ховцов А. О. Принципы, опыт и перспективы взаимодействия банков и небанковских микрофинансовых организаций в России. М.: Национальный институт системных исследований проблем предпринимательства. 2004. С. 10.

- Материалы VII Национальной конференции «Микрофинансирование в России: новые технологии успеха» 19-21 ноября 2008 г., г. Санкт-Петербург.

- Тенденции развития российского сектора микрофинансирования — 2008. М.: Росс, микрофинансовый центр. 2008. 16 с.

- Роль Торгово-промышленной палаты Российской Федерации и территориальных торгово-промышленных палат в развитии микрофинансовых организаций и сектора микрофинансирования в регионах России. Информационно-аналитический доклад. М.: НИСИПП. 2006. 54 с.

Г.И. Панаедова

Финансы и кредит, №15 (351) - 2009