В настоящее время в сельской местности сформировался слой мелких производителей сельскохозяйственной продукции, функционирующих на основе частной собственности: крестьянские фермерские хозяйства, личные подсобные хозяйства граждан, на долю которых приходится более 50 % производимой в Российской Федерации сельскохозяйственной продукции, что свидетельствует о значительной роли, которую играют малые формы хозяйствования в обеспечении населения страны сельскохозяйственной продукцией. Однако их развитие сдерживается из-за отсутствия необходимой инфраструктуры.

Существующая и вновь создаваемая банковская инфраструктура наделена правами аккумуляции финансовых ресурсов и кредитования, прежде всего крупных товаропроизводителей. Фермерские хозяйства, сфера малого предпринимательства и физические лица в силу этого практически не имеют доступа к финансовым ресурсам, в том числе и к микрокредитам. Банковские кредиты для таких форм хозяйствования практически недоступны по ряду причин, в частности из-за высокого риска, связанного с финансовой неустойчивостью предприятий в сфере аграрного производства. Это приводит к ослабеванию интереса банка в плане работы с мелкими клиентами, так как их обслуживание более затратно.

В связи с этим возникает необходимость организации на селе микрофинансовых институтов, которые смогут удовлетворить финансовые потребности сельских домохозяйств. Сегмент микрофинансирования представлен различными организационно-правовыми формами микрофинансовых институтов, определенных Федеральным законом от 02.07.201 № 151-ФЗ «О микрофинансовой деятельности и микрофинансовых организациях» в виде: кредитных потребительских кооперативов граждан (КПКГ); кредитных кооперативов (КК) и потребительских обществ; государственных (региональных, муниципальных) фондов поддержки малого предпринимательства; сельскохозяйственных кредитных потребительских кооперативов (СКПК); частных фондов; частных микрофинансовых институтов, зарегистрированных в форме*коммерческих организаций; небанковских депозитно-кредитных организаций.

Следует отметить, что в широком смысле микрофинансирование представляет собой обширный спектр услуг, включающий, помимо кредитования, размещение сбережений, страхование, лизинговые услуги и др., что помогает сгладить социальную напряженность в обществе, повысить уровень жизни населения за счет развития и поддержания малого предпринимательства.

Микрофинансирование является относительно новым процессом в финансово-кредитной системе, доказавшим свою эффективность во многих странах мира. Накопленный международный (Германия, Канада, США), а также и отечественный опыт (дореволюционный и в годы НЭПа) доказывают, что сельскохозяйственная кредитная кооперация наряду с другими формами небанковского финансирования является альтернативной моделью организации кредитно-финансового обслуживания на селе.

Преимущество создания кредитных кооперативов заключается в их социальной направленности, связанной с формированием членской базы из жителей села, имеющих потребность в финансовых ресурсах. Работая по примеру кассы взаимопомощи, кооператив выдает займы, не приносящие прибыли, что принципиально отличает СКПК от банковских структур.

Динамика численности сельскохозяйственных кредитных кооперативов в Пензенской области, ед.

| Год | Число кооперативов |

| 2006 | 8 |

| 2007 | 14 |

| 2008 | 19 |

| 2009 | 21 |

| 2010 | 43 |

Практика развития сельскохозяйственной кредитной потребительской кооперации в Пензенской области началась с момента реализации приоритетного национального проекта «Развитие АПК». Немаловажную роль в создании социально-экономических предпосылок развития СКПК сыграли областные программы «Развитие личных подсобных хозяйств» (принята в 2003 г.) и «Развитие и под держка малого предпринимательства и крестьянских (фермерских) хозяйств в Пензенской области» (принята в 2005 г.), поскольку именно малые формы хозяйствования составляют основу членской базы СКПК. Анализ количества сельскохозяйственных кредитных потребительских кооперативов Пензенской области за 2006-2010 гг. (рис. 1) показывает, что динамика развития кредитной кооперации в регионе имеет ярко выраженную положительную тенденцию. Общая численность СКПК в области за рассматриваемый период возросла в 5,4 раза.

Рост числа кредитных кооперативов в регионе способствовал формированию двухуровневой системы кредитной кооперации, включающей районные сельскохозяйственные кредитные потребительские кооперативы, кооперативы второго уровня, различные инфраструктурные организации и учреждения государственного, частного и банковского секторов (рис. 2).

Центральное место в системе занимает сельскохозяйственный кредитный потребительский кооператив второго уровня «Прогресс», созданный в 2006 г. Основная цель его деятельности - развитие кредитных кооперативов первого уровня как наиболее доступных источников заемных ресурсов для своих членов: крестьянских (фермерских) хозяйств (КФХ) и личных подсобных хозяйств (ЛПХ).

За время работы кооперативу удалось выдать более 30 займов на общую сумму свыше 25 млн руб. (табл. 1).

Займы привлекались преимущественно на приобретение материальных ресурсов для проведения сельскохозяйственных работ, молодняка сельскохозяйственных животных, техники и оборудования, т.е. носили целевой характер.

Таблица 1 Заемная деятельность СКПК «Прогресс»

|

Показатель |

2010 г. |

|

Количество выданных займов |

15 |

|

Сумма выданных займов, |

Более |

|

млн руб. |

12 |

|

В том числе целевые займы |

12 |

|

Максимальная сумма займа, млн руб. |

2,7 |

|

Средний размер займа, тыс. руб. |

700 |

|

Сроки займов, лет |

1-3 |

|

Годовая ставка займов, % |

10-16 |

Благодаря гибкости структуры сроки и графики выплат составлялись индивидуально с каждым заемщиком в зависимости от его финансового состояния. Средний период возврата займа составил 1,5 года. Процентная ставка соответствовала стоимости привлеченных средств с учетом покрытия затрат кооператива, связанных с ведением деятельности, и колебалась от 10 до 16% годовых.

Кроме того, кооператив второго уровня представляет поручительства по кредитам своих членов в банковских структурах. В 2010 г. общая сумма поручительства составила свыше 4,5 млн руб. Привлечение ресурсов и кооператива второго уровня позволило достигнуть положительных тенденций в работе кооперативов первого уровня (табл. 2).

Указанные цифры позволяют судить о том, что сельскохозяйственная потребительская кооперация области находится в стадии становления, об этом также свидетельствуют данные обследования фактического состояния СКПК, проведенного в феврале 2011г. Центром развития сельскохозяйственной кооперации при непосредственном участии авторов. Целью обследования являлась оценка деятельности сельскохозяйственных кредитных кооперативов и перспектив их развития. Обследование показало, что среднее количество членов в кооперативе составляет 20 чел. Большинство кооперативов (75 %) работают более года и состоят в ревизионном союзе «Ревизия-Приволжье». Развитию системы кредитной кооперации способствовала реализация программы по ассоциированному членству ПРФ ОАО «Россельхозбанк» в кооперативах, поскольку по его инициативе было создано 3 % от опрошенных кооперативов и 25 % кредитных кооперативов было организовано по инициативе местного населения.

Таблица 2

Основные показатели деятельности СКПК первого уровня в 2010 г.

|

Показатель |

Всего СКПК в Пензенской области |

Члены СКПК «Прогресс» |

Удельный вес членов СКПК «Прогресс» |

|

Количество СКПК 1-го уровня |

43 |

17 |

39,5 |

|

Количество пайщиков |

1 290 |

680 |

52,7 |

|

Паевой фонд, млн руб. |

85,4 |

51 |

59,7 |

|

Резервный фонд, млн руб. |

10,35 |

7,65 |

73,91 |

|

Кредитный портфель, млн руб. |

111 |

68 |

61,3 |

|

Выдано займов |

774 |

29 |

3,8 |

Эффективность работы кредитного кооператива напрямую зависит от состояния финансовых ресурсов и размера фонда финансовой взаимопомощи, который у 45 % кооперативов составляет менее 100тыс. руб., у 40% - от 100тыс. руб. до 500тыс. руб., и лишь у 15% - он превышает 500тыс. руб. Кроме этого, у 28% кооперативов привлеченные средства составляют 30 % от фонда финансовой взаимопомощи, у 52 % - в фонд взаимопомощи входит 40 % привлеченных средств, у 20 % - привлеченные средства отсутствуют.

Средний процент, под который выдавались займы в кооперативах, составляет 14%. При этом 70% займов выдавались на развитие сельскохозяйственной деятельности (покупка кормов, приобретение сельскохозяйственной техники и оборудования).

Из опроса следует, что основной деятельностью кредитных кооперативов является выдача займов своим членам (в среднем кооперативам выдано 30 займов на сумму более 4 110 тыс. руб.). Необходимо отметить, что прием сбережений осуществляется редко (было принято порядка 10 сбережений на сумму 300тыс. руб.).

Проведенный анализ позволяет выявить некоторые преимущества системы кредитной кооперации, так как она:

- способствует совершенствованию финансово-хозяйственной структуры отдельных кооперативов;

- позволяет внедрять единую нормативную документацию, систему подбора и подготовки кадров и обеспечить сотрудничество с государственными органами;

- способствует использованию временно свободных средств одних кооперативов для удовлетворения финансовых и материальных потребностей других кооперативов;

- может осуществлять финансовое регулирование деятельности кредитных кооперативов в целях снижения рисков и более эффективно использовать государственную поддержку.

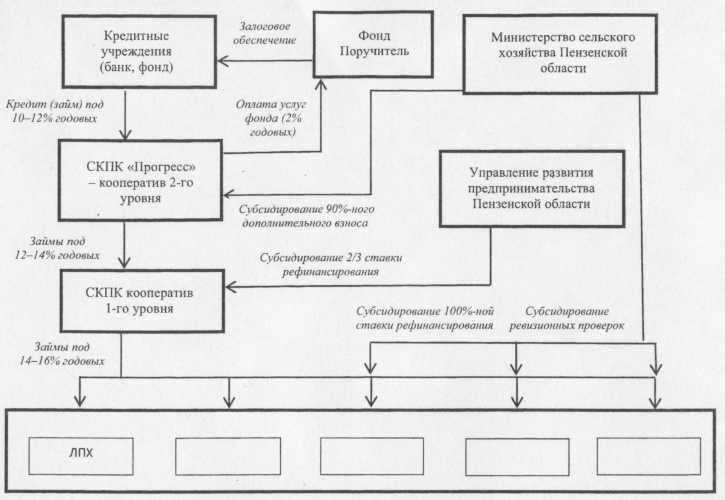

В Пензенской области государственная поддержка сельскохозяйственных кредитных потребительских кооперативов осуществляется по следующим направлениям:

1) субсидирование процентной ставки за счет средств бюджета в размере 2/3 ставки рефинансирования Банка России по кредитам и займам, привлекаемым кооперативами на развитие преимущественных видов деятельности субъектов малого предпринимательства;

2) субсидирование за счет областного бюджета затрат на проведение ревизионной проверки;

3) поручительство по банковским кредитам (до 10 млн руб.) и микрозаймам (до 600тыс. руб.) сельскохозяйственных кредитных потребительских кооперативов;

4) субсидирование 90 % дополнительного паевого взноса сельскохозяйственным кредитным потребительским кооперативам первого уровня при вступлении в кредитный кооператив второго уровня;

5) субсидирование в размере 100% ставки рефинансирования Банка России займов, выданных кредитными потребительскими кооперативами субъектам малого бизнеса, таким как кооперативы, крестьянские (фермерские) хозяйства, личные подсобные хозяйства на сельскохозяйственные цели. Схема государственной поддержки развития СКПК представлена на рис. 3. Вместе с тем существуют определенные недостатки программ по финансированию целевых займов. В частности, периодическое снижение ставки рефинансирования и уменьшение вследствие этого размера субсидии снижает действенность данного направления поддержки.

Кроме того, получение субсидий связано с формированием пакета документов и разработкой бизнес-плана для предоставления на конкурс, что является весьма проблематичным для сельскохозяйственных работников.

Несмотря на перечисленные недостатки, опыт Пензенской области доказывает, что финансовые ресурсы сельскохозяйственных кредитных кооперативов, деятельность которых основана на таких ценностях, как взаимопомощь, взаимная ответственность, демократия, равенство, справедливость и солидарность, приводит к росту объемов производства сельского хозяйства и устойчивости агробизнеса на региональном уровне.

Источник: Финансы и кредит, №39 (471), 2011