Формирование системы сельской кредитной кооперации

В связи с реализацией национального проекта «Развитие АПК» с различных трибун заявляют, что в России необходимо создать многоуровневую кредитную кооперативную систему. Ее модель представлена в Концепции развития системы сельской кредитной кооперации, предложенной Минсельхозом России. Однако эта модель содержит многочисленные структуры, подчиненность и функциональная необходимость которых практически не определены, поэтому она требует совершенствования.

Система сельской кредитной кооперации должна оставаться многоуровневой, но с допущением, что все ее участники — небанковские кредитные организации с особыми функциями и задачами, поэтому минимально допустимый уставный капитал должен соответствовать этим целям и задачам.

Лицензировать данный вид деятельности должен Центральный банк России совместно с Россельхозбанком при участии администраций регионального и местного уровней.

На 1-м, нижнем уровне кредитной кооперативной системы — сельскохозяйственные кредитные потребительские кооперативы (СКПК).

По мере образования достаточного числа кредитных кооперативов на низовом уровне можно переходить к следующему этапу: созданию 2-го уровня кредитной кооперативной системы. При этом не должно быть существенного разрыва в темпах формирования системы в разных регионах. В противном случае в дальнейшем трудно будет увязать звенья системы в единое целое, может возникнуть «нестыковка интересов». Кроме того, кооперативные финансовые учреждения, предоставляющие простые финансовые услуги и оказавшиеся наедине со своими проблемами, быстро достигнут пределов собственной эффективности и рентабельности. Они не смогут «идти в ногу» с возрастающими требованиями своих членов к финансовым услугам. Это может привести к тому, что кооперативы попадут в тяжелое экономическое положение, а основные клиенты будут лишены доступа к финансовым услугам, соответствующим их потребностям. Поэтому основной кооперативный принцип на первичном уровне — обеспечение возможности сотрудничества кооперативов на следующих уровнях.

В финансовой устойчивости кооперативов заинтересовано и государство. Оно будет способствовать созданию так называемых апексных банков, то есть банков, выполняющих функцию «банка банков» для кредитных кооперативов.

Наиболее важные задачи апексных банков такие:

обеспечение ликвидности и регулирование обмена денежными средствами СКПК. Кооперативы хранят резервы и избыточные средства в апексном учреждении для того, чтобы в случае потребности их можно было быстро вернуть;

депозиты и рефинансирование СКПК. Кооперативы должны иметь возможность заниматься депозитарной деятельностью в тех случаях, когда они длительный период вследствие большого притока сбережений и низкой потребности в кредитных ресурсах имеют избыток денежных средств. Апексное учреждение, с одной стороны, оказывает консультационные или посреднические услуги либо предоставляет возможность разместить свободные средства на депозитах, с другой — предоставляет средства для рефинансирования тогда, когда у кооперативов их недостаточно. В этом случае апексное учреждение использует собственные финансовые ресурсы или привлекает соответствующие ресурсы из других источников;

осуществление программ финансового развития. Задача апексного учреждения — привлечение финансовых средств национальных и международных программ в сектор кредитной кооперации для использования сельскохозяйственными кредитными потребительскими кооперативами и их членами. На длительный период это будет, очевидно, первоочередной задачей такого учреждения;

организация и осуществление расчетно-кассового обслуживания. Создание учреждений следующих уровней даст возможность интеграции СКПК в национальную, а при необходимости и в международную систему расчетно-кассового обслуживания. Это позволит, в частности, уйти от бартерных отношений, которые все еще довольно широко распространены (особенно в сельской местности), и связать сектор кредитной кооперации с общей финансовой системой;

поддержка в области менеджмента, маркетинга и организационно-техническая.

Распределить функции между апексными учреждениями регионального и федерального уровней следует с учетом аспектов, связанных с необходимостью обеспечения эффективности, рентабельности и контроля. Размер процентов и взносов определяют в зависимости от реальной ситуации с затратами и условий на рынке финансовых услуг.

В роли апексного учреждения может выступать Россельхоз-банк, так как он обладает возможностями поддержки кредитных кооперативов, оказания им консультационных и иных видов услуг, может выступать в роли ассоциированного члена в кредитных кооперативах 1-го уровня.

Возможно создание в регионе расчетных центров (РЦ) при апексном банке. Основная задача таких центров — расчет, единовременная реализация оптимальных взаимозачетных схем между бюджетом, предприятиями и кооперативами и вытеснение различных платежных суррогатов из межхозяйственных денежных отношений.

Необходимо определиться, какие в принципе организации должны быть представлены на 2-м уровне кредитной кооперативной системы. На региональном уровне должны создаваться в первую очередь союзы и ассоциации первичных кредитных кооперативов. Среди них должны быть аудиторские и региональные союзы. Основная функция аудиторских союзов — определение того, насколько правильно учетная информация СКПК отражает экономические события и финансовые результаты за отчетный период, и заключение по этому поводу. Аудиторские заключения представляют в обязательном порядке в налоговые органы и вышестоящие организации кредитной кооперации (3-го уровня).

Объединения первичных кооперативов занимают наиболее важное место на 2-м уровне. От того, как будет налажено их взаимодействие, в существенной степени зависит эффективность кредитной кооперативной системы на региональном уровне. Кроме того, на региональном уровне необходимо создание в рамках апексного учреждения бюро кредитных историй заемщиков. Представляется, что на региональном и местном уровнях необходимы гарантии и поручительства местных и региональных властей, представляемые как самим кооперативам, так и их заемщикам (в основном, юридическим, лицам).

Кредитные кооперативы 2-го уровня должны строиться на тех же принципах, что и кооперативы 1-го уровня. Однако в их организации и финансовом построении могут быть определенные отличия. Прежде всего основными пайщиками кредитных кооперативов 2-го уровня должны выступать кооперативы 1-го уровня, которые расположены близко друг от друга. Если речь идет об областных кредитных кооперативах, то пайщики — местные кооперативы. На первых порах в регионах, где наблюдается высокая плотность сельского населения, значительное число крестьянских (фермерских) хозяйств, личных подворий, возможно создание районных кредитных кооперативов, которые будут служить кооперативами 2-го уровня для других кооперативов района. В дальнейшем, однако, целесообразно объединить их в кооперативы 1-го уровня.

В рамках российско-американской программы развития сельской кредитной кооперации были разработаны критерии отнесения кредитных кооперативов к кооперативам 2-го уровня, которые в целом достаточно обоснованные. В частности, рекомендуемое число членов кооператива 2-го уровня — не менее 5, причем не менее 80% из них — местные кредитные кооперативы. Продуктивна идея вхождения в число членов кредитного кооператива в ограниченном количестве (до 20%) организаций, способствующих развитию системы кредитной кооперации: снабженческо-сбытовых, торговых, страховых и иных. Однако предлагаемый запрет на пользование этими организациями займами кредитного кооператива 2-го уровня кажется излишним. Им фактически предлагается роль ассоциированных членов.

Кооперативы 2-го уровня должны иметь достаточно большой собственный капитал, поскольку от его величины зависит финансовая устойчивость организации. Основу этого капитала составляют членские взносы первичных кооперативов и других членов. В дальнейшем собственный капитал будет увеличиваться за счет получаемых доходов, резервных и других целевых фондов. В этом отношении нет принципиальной разницы между кредитными кооперативами 1-го и 2-го уровней. В российско-американской программе развития сельской кредитной кооперации предложен минимальный размер собственного капитала 1,5 млн руб.

Однако разрыв ликвидности у кооперативов 1-го и 2-го уровней может покрываться за счет средств апексного банка под гарантии региональных и местных администраций. Кроме того, местные администрации при наличии средств могут компенсировать процентную ставку по займам кооперативам 1-го уровня.

Вопрос относительно уставного капитала должен решаться на уровне Центрального банка России.

Как и в кооперативах 1-го уровня, в кооперативах 2-го уровня займы выдают только их членам, но цели кредитования различаются. Кооперативы 2-го уровня устраняют разрыв ликвидности у кооперативов 1-го уровня, обеспечивают перераспределение временно излишних свободных средств одних кооперативов другим. В практике работы коммерческих банков разрывы ликвидности устраняются за счет межбанковских кредитов. Для кооперативов 1-го уровня разрыв ликвидности может устраняться за счет средств либо кредитных кооперативов 2-го уровня, либо апексного банка.

Кроме того, следует разрешить кооперативам 2-го уровня при наличии свободных средств заниматься инвестиционной деятельностью. При условии надзора со стороны апексного банка и территориального представительства Банка России риск этих операций будет снижен.

Такой подход потребует создания резервного фонда кооперативов 2-го уровня, который будет храниться в апексном банке и выполнять роль гаранта при возможных убытках из-за невозврата средств кооперативами 1-го уровня. Кроме того, ресурсную базу кооперативов 2-го уровня могут составлять привлеченные средства различных международных фондов, гранты, средства региональных и муниципальных целевых программ и т.д. Эти средства могут распределяться между кооперативами 1-го уровня и направляться на инвестиционные цели.

О 3-м уровне кооперативной кредитной системы в России можно будет говорить тогда, когда кооперативы 2-го уровня и другие кооперативные организации этого уровня создадут на паевой основе общероссийские кредитные кооперативные организации. Это — принципиальный момент.

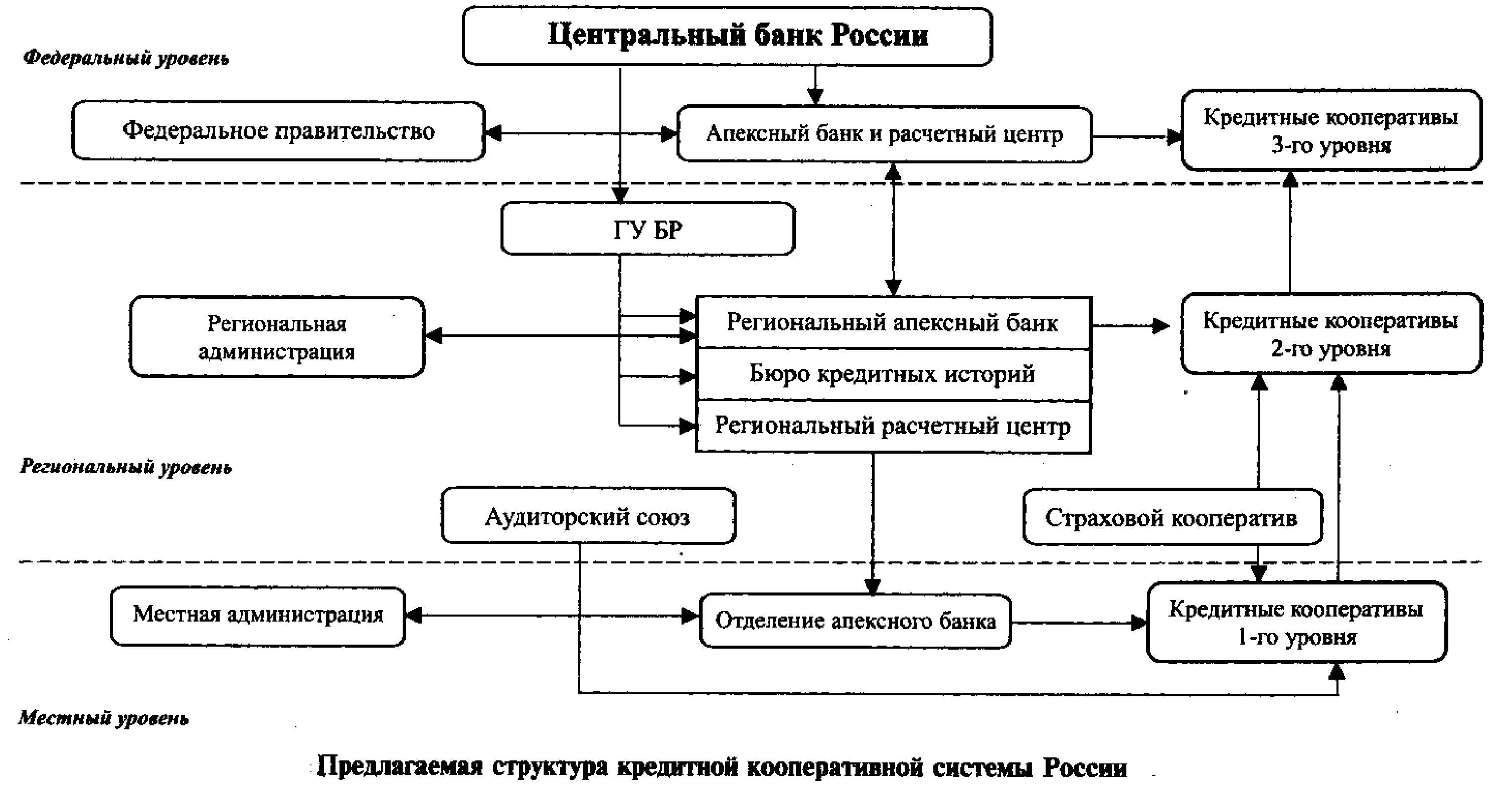

В качестве такой организации может выступать межрегиональный сельскохозяйственный кредитный потребительский кооператив «Народный кредит». Однако во избежание монополизации в этой сфере и создания конкурентной среды необходим как минимум еще один федеральный сельскохозяйственный кредитный кооператив. Основная доля паевого фонда (не менее 50%) должна принадлежать именно низовым кооперативным кредитным организациям (2-го уровня, а также ассоциациям и союзам кооперативов 1-го уровня). Конечно, и государство, и такие структуры, как АККОР, могут иметь здесь свою долю, но она в сумме не должна превышать 50%. Причем доля низовых кооперативных структур со временем должна увеличиваться.Только в этом случае структура 3-го уровня будет проводить четкую политику в интересах нижестоящих уровней (см. рисунок).

В предлагаемой структуре кредитной кооперативной системы России на 1-м (местном) уровне отделение апексного банка будет вести расчетно-кассовое обслуживание кооперативов, оказывать им необходимые консультационные услуги, а также кредитовать при разрыве ликвидности. Местная администрация может субсидировать процентную ставку по кредитам апексного банка заемщикам, предоставлять гарантии как заемщикам, так и кооперативам.

Второй уровень представлен региональным апексным банком, деятельность которого подконтрольна территориальному управлению Банка России. В рамках этого апексного банка должны существовать расчетный центр, осуществляющий расчеты, платежи, взаиморасчеты между предприятиями, бюджетом и кооперативами, бюро кредитных историй заемщиков. Создание бюро потребует определенных издержек, однако они окупятся снижением риска предоставления ссуд и субсидирования процентной ставки по кредитам сельскохозяйственным то-варЬпроизводителям. Помимо этого, региональным апексным банком должен проводиться мониторинг развития сельской кредитной кооперации.

На этом уровне предлагается создание аудиторского союза, который будет осуществлять аудит и консультационную поддержку кредитных кооперативов. Кроме того, необходимо создание страхового кооператива (страхование рисков, жизни пайщиков, имущества и т.д.).

Необходимое звено — участие областной администрации в качестве гаранта предоставляемых займов и т.д.

При реализации такой схемы кредитные кооперативы 1-го уровня, объединяющие, главным образом, хозяйства с неравномерными потоками денежных средств, смогут получать через кооператив 2-го уровня средства от первичных кооперативов с равномерными потоками и от апексного банка при недостатке денежных средств. При поступлении выручки от сезонной продукции займы будут погашены. Более того, за счет средств кооперативов сезонного характера могут быть пополнены фонды кооперативов 2-го уровня.

Паевой фонд кооперативов 2-го уровня — лишь основа собственных средств и для выдачи займов может использоваться в крайних случаях. Для целей заимствования кооперативы 1-го уровня должны делать дополнительные взносы, с размером которых увязываются возможности и размеры получаемых займов. При этом «кредитное плечо» как отношение максимального размера займа, получаемого на восполнение ликвидности, к сумме дополнительных взносов может составить 10 :1. Однако это соотношение лишь рекомендуемое. Члены кооперативов 2-го уровня могут корректировать размер «кредитного плеча» в зависимости от ряда факторов, прежде всего от того, какими размерами кредитного фонда они располагают, в том числе за счет поступлений средств со стороны.

За счет дополнительных взносов кооперативов создается фонд финансовой взаимопомощи по аналогии с первичными кооперативами. А вместе со средствами, поступающими со стороны международных фондов, администраций различного уровня, апексного банка, образуется фонд кредитования в кооперативах 2-го уровня. Поступившие средства делятся на две части. Первая распределяется между первичными кооперативами в зависимости от взносов, которые они сделали в кооператив 2-го уровня; вторая должна направляться на преодоление кризисных ситуаций в первичных кооперативах. Именно за счет внешних средств, а не взносов первичных кооперативов, будут решаться проблемы невозвра-щенных займов. Естественно, по мере усиления финансового потенциала кредитных кооперативов и возрастания их независимости от внешних источников финансирования ситуация может измениться, потребуется создание резервного фонда для покрытия убытков по займам в первичных кооперативах за счет их средств. Но сегодня, когда внешнее финансирование преобладает, целесообразно разделить функции, для которых используются внешние займы и средства самихпервичныхкооперативов.

На федеральном уровне представлены кредитные кооперативы 3-го уровня, федеральный апексный банк и расчетный центр. При условии, что кредитные кооперативы будут оставаться небанковскими кредитными организациями, их деятельность, как и деятельность апексного банка, будет подконтрольна Центральному банку Российской Федерации (Россельхозбанку). Очевидно, что без участия федеральных властей кредитная поддержка сельского хозяйства невозможна.

Источник: АПК: экономика, управление. - 2007. - №5. - с. 51-54