Третий этап в истории кредитной кооперации Чувашии. Новая экономическая политика (1920-1930)

К концу 1920 г. Советская Россия переживала острый экономический кризис. Правительство стало пересматривать внутреннюю экономическую политику, освобождая её в некоторой степени от тотального государственного регулирования. Начало НЭП было положено принятием решения о замене продразвёрстки меньшим продналогом. Допускалась торговля оставшимися после налога продуктами. В ходе преобразования заметно увеличилось сельскохозяйственное производство, шло постепенное восстановление промышленности, возрождение кредитной системы, быстрое развитие торговли. Потребительская кооперация являлась одной из четырёх форм реализации НЭПа, кроме неё в их число входили аренда, концессия и торговля.

Государство оказывало значительную поддержку кооперации, которая, получив относительную свободу, развивалась быстрыми темпами.

С переходом к НЭПу для развития товарно-денежных отношений в стране требовались устойчивое денежное обращение, стабильная валюта. В 1922-1924 гг. была введена устойчивая валюта, проведена масштабная денежная реформа.

При дефиците государственных финансовых ресурсов возрождение сельскохозяйственного кредита в послереволюционной России осуществлялось на кооперативных началах, была создана сеть обществ сельскохозяйственного кредита. Для этого выделялись государственные средства и широко привлекались сбережения населения путём выпуска кредитными обществами ценных бумаг невысокой стоимости для крестьян. Проведение в условиях нэпа политики сельскохозяйственного кредита, направленной, прежде всего, на воспроизводственные цели, требовало возродить для этого специальные кредитные институты, собрать в них опытных специалистов, оставшихся ещё с дореволюционных времён, хорошо знавших особенности сельскохозяйственного производства: его сезонный характер, функционирование крестьянских хозяйств и сельскохозяйственных кооперативов.

24 января 1922 г. ЦИК и СНК РСФСР принимают специальный декрет «О кредитной кооперации». Граждане РСФСР получили право свободно образовывать кредитные и ссудо-сберегательные товарищества для предоставления членам льготных ссуд на удовлетворение их хозяйственных нужд и для посредничества по сбыту произведённых ими продуктов. Товариществам было предоставлено право объединяться в союзы.

Среди коренных задач создания и развития кредитной кооперации были, таким образом, организация помощи бедняцко-середняцким хозяйствам, а также и кустарям, мобилизация их средств для ускорения развития сельского хозяйства и кустарной промышленности в борьбе с кулаками, ростовщиками, частными торговцами. Бедняцкие хозяйства принимались в кредитные кооперативные товарищества без паевых взносов или пользовались рассрочкой.

С 1918 г. ЧАССР находилась в неблагоприятных экономических условиях – это объяснялось отсталостью чувашского населения в культурном отношении и малоземельем. Примитивный способ ведения хозяйства при малоземельи (на 1 чел. Приходилось 0,85 десят.) не давало возможности поднять хозяйство на должную высоту. Только с организации земской агрономии начинается проведение тех или иных мероприятий по интенсификации крестьянского хозяйства. В 1923 г. в ЧАССР было зарегистрировано 60 кредитных товариществ, что явно было недостаточно.

Плохая ситуация сложилась в Батыревском уезде. В 1923 г. существовало всего лишь 2 кредитных товарищества, обслуживающих 105 пайщиков. Для нормального развития здесь должно было действовать как минимум 10-11 товариществ, обслуживающих 17000 членов .

Многие кооперативы закрылись ещё во времена революции. Из-за отсутствия основного и оборотного капиталов, многие кооперативы находились на грани банкротства.

Ранее кредитование кредитных товариществ осуществлялось на Госбанках, но в 1923 г. они начали кредитоваться в Чувашском обществе сельскозяйственного кредита, но средств у этого общества было мало и оно могло прокредитовать только 40% всех потребностей кредитных кооперативов.

Чтобы восстановить сельское хозяйство Чувашии и сделать данный регион высокоразвитым не только в аграрном отношении, необходимо было долгосрочное кредитование. Но предложить долгосрочных кредитов было некому. В связи с этим все кредитные кооперативы испытывали недостаток в денежных средствах.

Итак, до войны в среднем на Чебоксарский, Ядринский и Цивильский уезды приходилось до 25 кредитных учреждений (по состоянию на 1915 г.).

Но война остановила рост кредитных кооперативов, а гражданская война практически полностью парализовала деятельность учреждений мелкого кредита.

Совершив Революцию и став правящей партией, большевики начали осуществлять реорганизацию существующей кооперативной системы. В привилегированном положении оказалась потребительская кооперация, которой В. И. Лениным отводилась роль распределительного механизма социалистического общества . Позицию партии большевиков по отношению к кооперации можно сформулировать следующим образом:

- Получение компенсации членами кооператива приводит к эксплуатации других граждан, партия потребовала её отменить;

- Кооперативная собственность не может быть признана социалистической и потому рано или поздно должна быть национализирована, так же как и частная собственность;

- Кооперативный аппарат должен быть преобразован в государственное ведомство по распределению и заготовке продовольствия под руководством партии.

Что же касается кредитной кооперации, то она оказалась в наиболее сложной ситуации, поскольку представляла один из элементов кредитно-финансового механизма государства. В рамках политики превращения капиталистических финансовых институтов в единый государственный банковский аппарат перспектива упразднения кредитной кооперации стала делом времени.

После войны СССР начал восстановление кооперативов. Однако из-за пережитых ужасов войны и голода восстановление кредитных кооперативов в ЧР началось не сразу.

Причинами столь слабого роста являлись:

- На этапе «военного коммунизма» накопленные за многие годы паевые взносы пайщиков кооперативов были аннулированы. Это обстоятельство подорвало доверие пайщиков к кооперации.

- Низкие проценты по вкладам в кредитных кооперативах, а также отсутствие дивидендов на паи, которые не разрешались или строго ограничивались. Некоторые крестьяне не становились вкладчиками кооперативов по причине боязни «высветиться» наличием денег, в связи с политикой правительства в отношении устойчивых «кулацко-середняцких хозяйств», что не способствовало притоку крестьян в кооперативы.

- Отсутствие в стране твёрдой валюты, сказывались последствия голода 1921 г., лишившего крестьян излишков денежных средств. Укрепить рубль удалось только после денежной реформы 1922-1924 гг. Слабый приток вкладов в кредитные кооперативы существенно ограничивал их возможности, парализовывал работу всей системы кредитной кооперации. Для осуществления своих функций она остро нуждалась в дополнительных капиталах.

Декретом ВЦИК и СНК СССР от 22 августа 1924 г. о сельскохозяйственных кооперативах установлено, что все сельскохозяйственные товарищества с кредитными функциями должны иметь не менее 50 членов. В связи с этим в ряде уездов произошло укрупнение района деятельности ряда товариществ из-за необходимости увеличения числа членов. Те кооперативы, которые не смогли увеличить численный состав членов до необходимого уровня, вынуждены были ликвидироваться.

Однако твёрдая политика поддержки кредитных кооперативов со стороны правительства позволила укрепить доверие населения к данным финансовым институтам и вскоре рост кредитных товариществ усилился.

Во времена НЭП происходило восстановление кредитной кооперации. Вступительный взнос в большинстве товариществ составлял 40 коп., а паевой – 3 руб. Активно кредитовали товарищества различные организации. Так, в состав Тихтулинского товарищества в 1926 г. кроме 705 крестьян входило 17 организаций.

Самая главная проблема – это отсутствие вкладов. И для того, чтобы увеличить размер оборотных средств товарищества вынуждены были заниматься торговой деятельностью. Кредитные кооперативы торговали, в основном, бытовой продукции и продукцией сельского хозяйства. Т.е., в кредитных кооперативах наблюдались черты потребительского общества

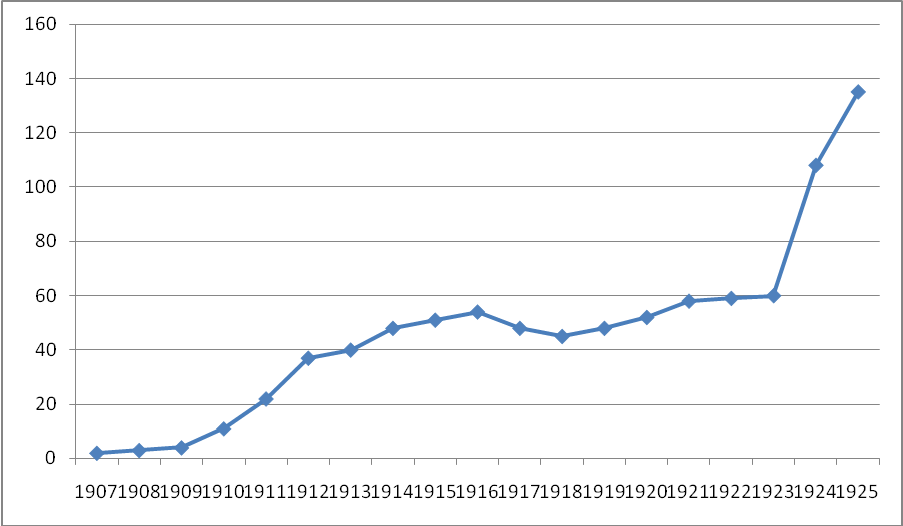

Рис. 1 . Число кредитных товариществ в Чувашии за 1907-1923 гг.

Как видно из Рис. 1 , существенный рост в развитии кредитных товариществ пришёлся на 1924-1926 гг., когда численность кредитных товариществ увеличилось более чем в 2 раза, с 60 до более чем 130. Резко возросло и число пайщиков. Если в начале 1924 г. в кредитных товариществах было зарегистрировано около 47 тыс. пайщиков, то в конце 1925 г. – уже более 80 тыс. Распространение кредитных товариществ на территории Чувашии можно наглядно просмотреть в Таблица 3 .

Наибольшее число членов в Чебоксарском уезде было зарегистрировано в Посадско-Саттиковском кредитном товариществе, расположенном в Мариинском Посаде, Мариинско-Посадской волости – 2092 пайщика. Наибольшее число пайщиков в Цивильском уезде находилось в Высокавском кредитном товариществе, находившимся в с. Высокавки, Шибинской волости – 9239. Товарищество было зарегистрировано в 1911 г.

Таблица 3

Кредитные товарищества на территории ЧАССР по состоянию на 1 января 1924 г.

Наименование уезда |

Количество кредитных товариществ |

Численность пайщиков |

Чебоксарский уезд |

26 |

16279 |

Ядринский уезд |

14 |

12848 |

Цивильский уезд |

18 |

16903 |

Батыреский уезд |

2 |

105 |

Итого |

60 |

46135 |

Но в целом по Чувашии кредитные кооперативы были не очень популярны. Как видно из Таблица 4 , в среднем, на каждые 1000 жителей Чувашии приходилось 65 пайщиков кредитного кооператива, причём наибольшая доля приходилась на Чебоксарский уезд (около 74 чел.), за ним следовал Цивильский уезд (65 чел.). На Ядринский уезд приходилось 57 чел.

В 1926 г. в Чувашии был учреждён Чувашский Союз сельскохозяйственных кредитных и кустарно-промысловых кооперативов ЧАССР «Чувашпроизводсоюз». Цель данного союза заключалась в содействии развитию и укреплению деятельности входящих в его состав кооперативных организаций, а также содействию возникновению новых кооперативных организаций и объединений.

Таблица 4

Соотношение населения Чувашии и количества пайщиков кредитных кооперативов по данным за 1924 г.

Уезды |

Численность населения |

Численность пайщиков |

Доля пайщиков среди населения |

Чебоксарский |

219100 |

16279 |

7,4% |

Цивильский |

261700 |

16903 |

6,5% |

Ядринский |

224900 |

12848 |

5,7% |

Итого по вашии |

705700 |

46135 |

6,5% |

Данный союз производил следующие виды деятельности: выдача ссуд, приём вкладов, проведение ревизий, проводил различные ревизии, занимался сбором, хранением, переработкой и сбытом сельскохозяйственной продукции. По состоянию на 1 февраля 1926 г. в Союзе состояло 70 кредитных кооперативов с числом пайщиков свыше 13000 (только физические лица) (Таблица 5 ).

Таблица 5

Численность кредитных кооперативов, входивших в Союз по состоянию на 1 февраля 1926 г.

Уезды |

Число кооперативов |

Число пайщиков |

Батыревский |

5 |

1344 |

Цивильский |

23 |

4080 |

Чебоксарский |

24 |

3576 |

Ядринский |

18 |

4000 |

Всего |

70 |

13000 |

Союз оказывал активную поддержку сельскохозяйственным кредитным кооперативам Чувашии. По состоянию на 1 июля 1928 г. в состав Союза входило уже 357 сельскохозяйственных кредитных кооперативов, которые выдали долгосрочных ссуд на сумму 644737 руб., а краткосрочных – 433862 руб. Данные кредитные кооперативы накопили вкладов на сумму 87800 руб. Стоимость основных средств составляла 189638 руб.

Кредитная кооперация активно развивалась вплоть до 1927 г. С 1927 г. кредитные товарищества ликвидировались либо в добровольном порядке, либо в принудительном. К 1930 г. закрылись все кредитные кооперативы. 1 сентября 1929 г. в состав союза входило всего лишь чуть более 60 сельскохозяйственных товариществ. Иными словами, состояние кредитных кооперативов откатилось к уровню апреля 1924 г.

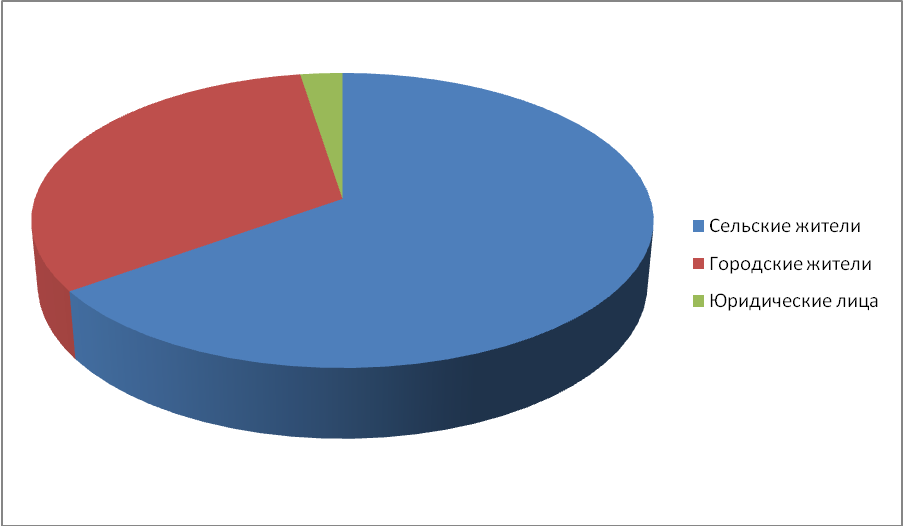

Рис. 2 Состав пайщиков в Чебоксарском кредитном товариществе за 1928 г.

Примером развития кредитной кооперации в Чувашии стала деятельность Чебоксарского кредитного товарищества, образованного в 1914 г. Членами общества были, в основном крестьяне. Оборот данного товарищества в 1923 г. составил 34 тыс. руб. По состоянию на 1928 г. в товариществе состояло 726 пайщиков. Долю городского и сельского населения в кооперативе можно увидеть на Рис. 2

Таблица 6

Целевое назначение ссуд в Чебоксарском кредитном товариществе по данным за 1928 г.

Назначение ссуды |

Число ссуд |

Сумма, руб. |

Бедфонд |

26 |

3277 |

Рабочий скот |

126 |

7291 |

Сельскохозяйственные машины |

50 |

1442 |

На покупку яровых семян |

124 |

3164 |

На покупку семян трав |

2 |

656 |

На наём рабочего скота |

1 |

35 |

На покупку коровы |

9 |

405 |

На корм скота |

2 |

220 |

На покупку сельскохозяйственного инвентаря |

6 |

145 |

На организацию или поддержку пчеловодства |

1 |

50 |

Садоводство и огородничество |

26 |

1166 |

Устройство колодца |

2 |

400 |

Кирпичное производство |

2 |

1050 |

Сапожное производство |

4 |

120 |

Рыболовное производство |

3 |

115 |

Столярное производство |

3 |

200 |

Пекарное производство |

1 |

500 |

Кузнечное производство |

14 |

508 |

Кустарное производство |

5 |

250 |

Чулочное производство |

2 |

177 |

Сельскохозяйственные постройки |

59 |

2550 |

На лечение |

1 |

30 |

Приобретение пособий |

1 |

15 |

Прочее |

2 |

156 |

Итого |

472 |

23921 |

Как и все кредитные кооперативы в Чувашской Республике, товарищество испытывало дефицит денежных средств. Так, в 1923 г. товарищество получило вкладов на сумму всего лишь 188 руб., а выдало ссуд на сумму 850 руб. Для того, чтобы увеличить приток денежных средств, товарищество вынуждено было заниматься торговой деятельностью. Товарищество активно торговало овощами, скотом, бытовыми продуктами и т.д. Но основной деятельностью общества было предоставление кредитов своим членам, получающим от этого прибыль. Средства общества, кроме прибыли от торговой деятельности, формировались из членских взносов, а паевой взнос являлся основой финансовой деятельности. Кредитные операции распределялись в зависимости от рода занятий членов общества (Таблица 6 ).

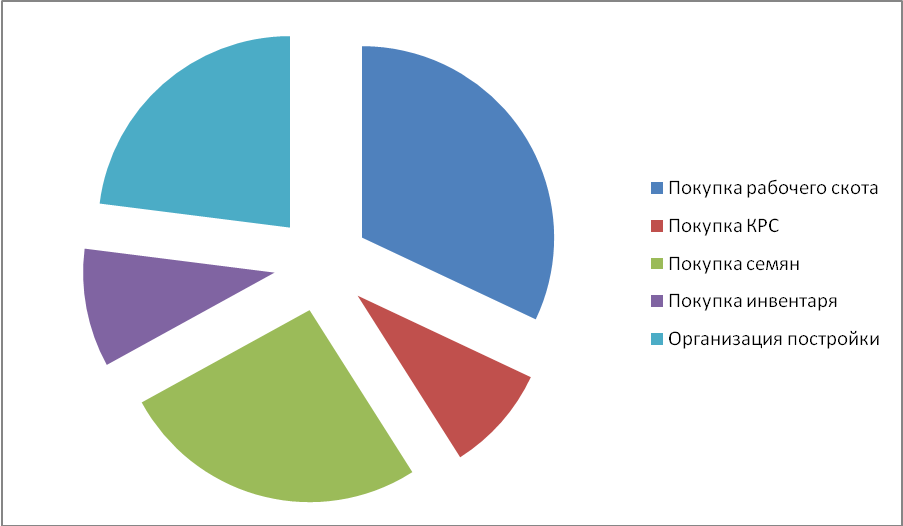

Как видно из Таблица 6 , за 1928 г. из Чебоксарского кредитного товарищества было выдано 472 ссуды на сумму 23921 руб. Проценты по ссудам варьировались от 5-20% в зависимости от целевого назначения ссуды, личности заёмщика и вероятности просрочки. Средний размер ссуды составлял 15%. Выдавались также долгосрочные кредиты под 20% годовых. Структуру кредитной деятельности можно наглядно просмотреть на Рис. 3 .

Рис. 3 . Структура выдачи займов в Чебоксарском кредитном товариществе по данным за 1928 г.

Ссуды выдавались под приобретение товара различного вида, для ведения предпринимательской деятельности на принципах «личной благонадёжности и поручительства». Общество возлагалось целой системой органов управления: советом, приёмным комитетом, ревизионной комиссией.

По данным за 1928 г. кредитное товарищество накопило вкладов на сумму 9558 руб., иными словами, вкладами обеспечивалось лишь 40% всех займов товарищества, на остальные же 60% приходилась выручка от производственной и торговой деятельности товарищества. Недостаток в денежных средствах вынудил кооператив установить процентную ставку по всем видам вкладов на уровне 13% (как по текущим, так и по срочным), в то время как в соседних кооперативах ставка по текущим вкладам составляла от 5 до 10%. Данная тарифная политика привела к тому, что в обществе не оказалось срочных вкладов. Все сбережения лежали на текущих счетах.

Кроме всего прочего, товарищество имело собственное кирпичное производство. Оборотный капитал за 1928 г. составил 2273 руб.

Организация и управление хозяйственными обществами в кредитной кооперации была одинаковой, как для ссудо-сберегательных, так и для кредитных кооперативов. Целью учреждённого в 1924 г. одного из первых среди кооперативов Чувашии Алатырского кредитного товарищества стало предоставление крестьянам под залог имущества производительных денежных ссуд. Для вступления в кооператив требовался вступительный и паевой взнос. Товарищество возглавлялось советом и правлением, во главе каждого стояли председатели, которые в соответствии с уставом избирались на общих собраниях. Ведение кредитных операций имело основу обеспечения их имущественным залогом, что, соответственно, влияло на размер суммы займа. Во всех кооперативах Чувашии самой распространённой суммой была ссуда от 10 до 50 руб. Так, Шутнерское кредитное товарищество выдало более 300 займов в сумме от 10 до 50 руб., 120 в сумме до 10 руб. и 60 в сумме от 50 руб.

Распространение кредитных кооперативов на территории Чувашии было неравномерным. Оно зависело от ряда факторов, в т.ч. от степени развития товарно-денежных отношений, кооперативного движения. В целом сеть кооперативных организаций расширялась. Но после к 1930 г. все кредитные кооперативные учреждения были ликвидированы.