Финансовый контроль в кредитных потребительских кооперативах граждан.

Кредитный потребительский кооператив создается гражданами, добровольно объединившимися для удовлетворения потребностей в финансовой взаимопомощи. По организационно-правовой форме это — специализированное некоммерческое учреждение мелкого кредита, сочетающее в себе черты кооперативной и кредитной организации и функционирующее на рынке банковских услуг с законодательно закрепленными полномочиями.

В условиях специфической заемно-сберегательной деятельности всех кредитных потребительских кооперативов необходим отлаженный механизм не только управления, но и контроля. Заемно-сберегательная деятельность кредитного потребительского кооператива граждан представляет собой систему методов и процедур, направленных на привлечение сберегательных и иных источников (сберегательная деятельность) и размещение средств фонда финансовой взаимопомощи в займы пайщикам и другие разрешенные законодательством инструменты (заемная деятельность) в интересах пайщиков при соблюдении- баланса денежных потоков кооператива.

В экономической литературе по кредитной потребительской кооперации не выработано единых позиций по вопросам сберегательной и заемной деятельности. В отношении привлечения личных сбережений пайщиков используются термины: "сбережения", "сберегательные взносы", хотя официально принят в законодательстве о кредитных потребительских кооперативах граждан термин "личные сбережения", как наиболее точно отражающий характер привлекаемых от пайщиков средств. Совокупность собственных средств кооператива и личных сбережений пайщиков называют в гражданской кредитной потребительской кооперации фондом финансовой взаимопомощи. В отношении размещения средств фонда финансовой взаимопомощи используется понятие, перешедшее из зарубежной практики и органично вошедшее в российскую систему — заем.

Таким образом, заемно-сберегательную деятельность кредитного потребительского кооператива граждан целесообразно представлять в виде 2-модульной структуры: заемной деятельности и сберегательной, находящихся в текущей взаимозависимости. Сберегательная деятельность должна быть ориентирована на полную реализацию заемной деятельности — принимать сбережения на таких условиях, на которых их принесут в кооператив, и выдавать займы такие, какие пайщик способен взять на принципах возврата и платности.

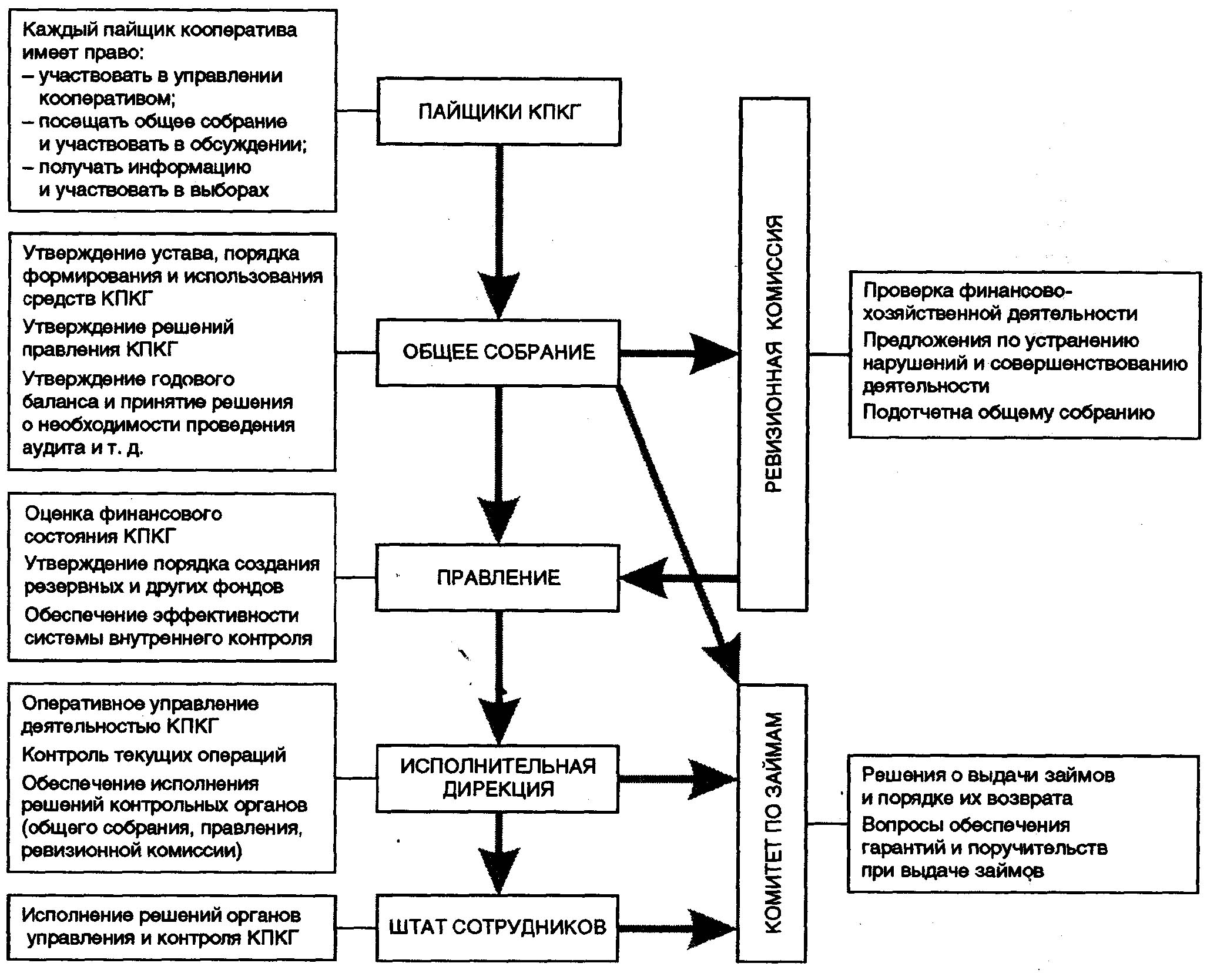

Организационная структура КПКГ

Однако сберегательную деятельность в кредитной потребительской кооперации граждан необходимо рассматривать шире, чем только привлечение личных сбережений, поскольку в Федеральном законе "О кредитной кооперации" определено, что имущество кооператива образуется за счет паевых взносов его членов, доходов от осуществления деятельности, за счет спонсорских взносов, благотворительных пожертвований и иных источников, не запрещенных законодательством Российской Федерации.

Следовательно, кредитный потребительский кооператив граждан для полной реализации заемной деятельности и удовлетворения потребностей заемщиков в займах может помимо личных сбережений привлекать источники, не запрещенные законодательством Российской Федерации — заемный капитал. Соответственно в периоды снижения потребности в займах для реализации сберегательной деятельности и полного удовлетворения потребностей пайщиков-вкладчиков кредитный потребительский кооператив граждан проводит политику размещения временно свободных денежных средств за пределы только заемной деятельности.

В этом случае избыток сберегательных источников и собственных средств кооператива направляется на операции с иными финансовыми инструментами в пределах закона — приобретение государственных и муниципальных ценных бумаг, а также для хранения на депозитных счетах в банках.

Особенности заемно-сберегательной деятельности в кредитных потребительских кооперативах граждан определяются в первую очередь кооперативными принципами и состоят в удовлетворении потребностей различных групп пайщиков при соблюдении баланса денежных потоков и финансовой устойчивости в краткосрочной и долгосрочной перспективе. Компенсационные ставки по личным сбережениям и выданным займам устанавливаются индивидуально каждым кооперативом в результате достижения баланса интересов своих пайщиков-заемщиков и пайщиков-вкладчиков. Установление компенсационных ставок является базовым инструментом заемно-сберегательной деятельности, обеспечивающим баланс денежного потока кооператива и управления им.

Цель заемно-сберегательной деятельности — взаимное удовлетворение потребностей пайщиков в финансовых услугах на основе баланса интересов сторон — реализуется посредством решения частных задач.

В сберегательной деятельности:

- установление экономически обоснованных компенсационных ставок по группам сберегательных продуктов;

- стимулирование привлечения долгосрочных сбережений;

- максимизация собственного капитала (паевых дополнительных взносов пайщиков и накопление собственных средств по результатам уставной деятельности);

- привлечение кратко-, средне- и долгосрочных внутрисистемных и внешних источников при недостаточности сберегательных и собственных пассивов для покрытия потребности в займах;

- оптимизация переменных и постоянных расходов по источникам на основе определения средневзвешенной стоимости фонда финансовой взаимопомощи;

- разработка учетной и налоговой политики;

- оценка эффекта финансового рычага и социальной эффективности от привлечения дополнительных заемных источников;

- обеспечение кратко- и долгосрочной финансовой устойчивости, платежеспособности и финансовых рисков.

В заемной деятельности:

- установление экономически обоснованных компенсационных ставок по группам выданных займов;

- обеспечение соответствия сроков размещения займов срокам привлечения источников;

- минимизация рисков вложений, в том числе создание системы обеспечительных мер;

- разработка ассортиментно - ценовой политики по видам заемных продуктов и порядку оплаты их;

- развитие ипотечных и других долгосрочных программ;

- оптимизация переменных (экспертиза займов и прочие расходы на индивидуальные заявки на выдачу займов) и постоянных (содержание исполнительной дирекции) расходов по размещенным активам;

- разработка учетной и налоговой политики в соответствии с принципами заемной деятельности;

- внешнее размещение свободного остатка фонда финансовой взаимопомощи, анализ и принятие решений по эффективности вложений и отдачи на авансированный капитал;

- другие частные производимые задачи.

Некоммерческий характер деятельности и следование основным кооперативным принципам определяют специфичность требований к формированию, исполнению и контролю заемно-сберегательной деятельности в кредитных потребительских кооперативах граждан.

еализация эффективного контроля заемно-сберегательной деятельности в системе кредитной потребительской кооперации возможна посредством разграничения субъектов контроля и осуществляемых ими контрольных функций. В частности, в кредитных потребительских кооперативах граждан таковыми являются общее собрание членов кооператива, правление, ревизионная комиссия, исполнительная дирекция, комитет по займам, штатные сотрудники. По нашему мнению, в состав организационных структур, осуществляющих функции управле-

ния и контроля, должны включаться и пайщики кооператива. В развитие разрешения этой проблемы конкретизированы контрольные функции каждой организационной структуры кредитного потребительского кооператива граждан.

Контрольные функции членов (пайщиков) кредитного потребительского кооператива граждан (КПКГ) заключаются в том, что они имеют право:

- лично участвовать в управлении кредитным потребительским кооперативом граждан и быть избранным в его органы;

- получать от органов кредитного потребительского кооператива граждан любую информацию о деятельности кооператива, в том числе информацию о результатах внешних и внутренних проверок финансовой деятельности;

- лично участвовать в работе общего собрания членов кредитного потребительского кооператива граждан, а в случае необходимости по требованию не менее чем одной трети общего числа его членов созывать внеочередное общее собрание.

Высшим органом кредитного потребительского кооператива граждан является общее собрание членов кооператива. Полномочным считается собрание, в работе которого участвуют не менее 70 % членов « кооператива. Общее собрание проводится в сроки, определенные уставом кооператива, но не реже чем один раз в год. Внеочередное собрание членов КПКГ созывается по инициативе правления, комитета по займам, ревизионной комиссии или директора кооператива либо по требованию не менее чем одной трети общего числа его членов.

Контрольные функции общего собрания членов кредитного потребительского кооператива граждан, решение по которым принимается двумя третями голосов от общего числа членов кооператива, заключаются в:

- утверждении устава, внесении изменений в него и дополнений к нему;

- утверждении положений о порядке формирования и использования денежных средств кооператива, о договорах, заключаемых кредитным потребительским кооперативом со своими членами, об органах кредитного кооператива и иных положений о деятельности;

- утверждении основных направлений расходования средств кооператива, в том числе лимитов на административные расходы;

- определении принципов предоставления займов членам кооператива;

- избрании правления кооператива, его председателя, ревизионной комиссии, их переизбрание, а также рассмотрение отчетов об их деятельности;

- утверждении решений правления кредитного потребительского кооператива и ревизионной комиссии;

- утверждении отчета комитета по займам;

- утверждении годового баланса;

- принятии решения о проведении аудита и выборе аудитора;

- определении порядка образования фондов кооператива и их использования, утверждении отчетов об использовании фондов кооператива.

В периоды между общими собраниями членов кредитного потребительского кооператива граждан руководство его деятельностью осуществляет правление кооператива. Контрольные функции правления КПКГ, решения по которым принимаются большинством голосов, заключаются в:

- определении основных направлений деятельности и выборе стратегических целей;

- определении процентных ставок по личным сбережениям пайщиков;

- определении процентных ставок по предоставленным пайщикам займам;

- выдаче разрешения на осуществление сделок, связанных с размещением временно свободного остатка фонда финансовой взаимопомощи, если сумма сделки превышает 10 % величины этого остатка;

- выдаче разрешения на осуществление сделок, связанных с обеспечением деятельности кооператива (приобретение основных средств, нематериальных активов и т. п.), если сумма сделки превышает 10 % величины собственных средств кооператива;

- принятии решений о мерах по обеспечению возврата займов, в том числе о мерах воздействия по отношению к недобросовестным заемщикам;

- принятии решения о финансовом участии кредитного потребительского кооператива граждан в совместной деятельности кредитных союзов и ассоциаций;

- утверждении ежемесячного отчета комитета по займам;

- утверждении назначения на должность и освобождения от должности главного бухгалтера; разработке и утверждении контракта с директором кооператива.

Контроль за деятельностью кредитного потребительского кооператива граждан и его органов осуществляет и ревизионная комиссия. При проведении проверок члены ревизионной комиссии обязаны изучить все документы и материалы, относящиеся к предмету проверки. За неверные заключения члены ревизионной комиссии несут ответственность, мера которой определяется собранием пайщиков кооператива.

Одним из органов, осуществляющих контроль, является директор кредитного потребительского кооператива граждан. Директор КПКГ назначается и отстраняется от должности общим собранием членов кооператива, а в период между общими собраниями членов кооператива — правлением с обязательным утверждением на ближайшем очередном общем собрании.

Контрольные функции исполнительного директора кооператива заключаются в:

- исполнении решений органов управления кооперативом;

- разработке программы действий на планируемый год, которая рассматривается и утверждается правлением и общим собранием;

- правильном исполнении сметы (бюджета) доходов и расходов и разработке сметы (бюджета) на планируемый год, осуществлении бизнес-планирования деятельности кооператива на перспективу;

- выполнении функций руководства текущей деятельности кооператива, соблюдении и совершенствовании документооборота, форм учета и отчетности;

- правильном оформлении кредитных договоров и договоров залога, гарантий заемщиков;

- целевом использовании заемщиками заемных средств, своевременном их возврате с уплатой установленных договорами процентов;

- подборе на работу персонала и руководстве штатными сотрудниками.

Комитет по займам кредитного потребительского кооператива граждан принимает решения о выдаче займов и порядке их возврата в соответствии с принципами, установленными общим собранием членов кооператива. Контрольные функции комитета по займам заключаются в:

- осуществлении заемной политики и принятии решений по вопросам порядка выдачи займов и их возврата пайщиками;

- принятии мер всестороннего воздействия на пайщиков, допустивших нарушения условий договора по своевременному погашению займа.

Комитет проводит еженедельные встречи по мере необходимости с целью изучения заявок на заем. Контрольные функции штатных сотрудников кредитного потребительского кооператива граждан определяются их должностными инструкциями.

Введение нами в состав организационных структур, осуществляющих функции управления и контроля, членов (пайщиков) кооператива обусловлено тем, что любой кредитный потребительский кооператив организуется на основе добровольного членства граждан или организаций для удовлетворения потребностей в финансовой взаимопомощи. Следовательно, участвуя в организации, каждый член кооператива имеет право на осуществление функций контроля.

Выделение контрольных функций организационных структур кредитного потребительского кооператива позволяет конкретизировать права и обязанности каждой структуры и отдельных исполнителей и, как следствие, позволяет исключить дублирование в работе. Контрольные функции вышеуказанными структурами должны осуществляться на основе положения об органах управления и контроля в кооперативе, положения о сберегательной деятельности, положения по установлению ставок компенсационных выплат по личным сбережениям пайщиков кооператива, положения о предоставлении займов кооперативом и др.

Таким образом, осуществление финансового контроля заемно-сберегательных операций кредитного потребительского кооператива граждан создает возможность достижения поставленных целей и обеспечения прозрачности и социальной справедливости в организации финансовой взаимопомощи.