Особенности антикризисного управления в системе потребительской кооперации

Состояние рыночной конъюнктуры на хозяйственных локальных рынках региона, низкий уровень или практическое отсутствие рентабельности хозяйственной деятельности потребительских кооперативов, жесткие условия конкуренции со стороны частных предпринимательских структур, а также низкий уровень профессионального менеджмента в системе потребительской кооперации Республики Татарстан с особой актуальностью поднимают проблему антикризисного управления деятельностью потребительских кооперативов.

В отечественной экономической литературе, посвященной изучению проблем кооперативной деятельности, термин «антикризисное управление» практически отсутствует. В то же время в экономической литературе [3, 4] под этим термином понимается чисто финансовый аспект, связанный с ликвидацией кредиторской задолженности организации-банкрота. А действующая система законодательства по банкротству направлена, прежде всего, на урегулирование долговых взаимоотношений между должником и его кредитором в кризисной ситуации. В этом узком понимании закон определяет антикризисное управление как способ цивилизованного решения спора между кредиторами и предприятием-должником путем распродажи имущества последнего.

Однако особенность антикризисного управления в системе потребительской кооперации должна заключаться именно в том, что ее целью должны быть не замещение неэффективного собственника на эффективного и передача собственности за пределы системы, а формирование эффективного собственника внутри системы и сохранение тем самым целостности регионального имущественного комплекса. Именно в этом и состоят специфика и основная сложность реализации механизмов антикризисного управления в системе потребительской кооперации в целом.

Таким образом, антикризисное управление в сфере кооперации необходимо рассматривать как комплексный, многофакторный процесс, включающий в себя помимо специальных финансовых процедур также и маркетинговый план, особые меры мотивации персонала, что в итоге должно определить возможность предприятия не только обеспечить его финансовое оздоровление, но и эффективное функционирование в перспективе.

Необходимо в этой связи отметить два обстоятельства, с объективной необходимостью требующих участия органов местного самоуправления в антикризисном управлении системой потребительской кооперации [2]:

- участие органов местного самоуправления в финансовом оздоровлении предприятий потребительской кооперации, деятельность которых имеет важное социальное и экономическое значение для развития данной территории, а оказываемые ими услуги являются жизненно необходимыми для населения, проживающего на этой территории;

- антикризисное управление непосредственно самим органом местного самоуправления как целостным хозяйственно-территориальным комплексом, в социально-экономическом развитии которого определяющее или существенное значение принадлежит предприятиям кооперативного сектора.

В соответствии с целями проводимого исследования мы ограничиваемся выявлением специфики антикризисного управления в первом случае, когда защита интересов населения требует участия органов местного самоуправления в переделе собственности. Кроме того, общая заинтересованность муниципальных властей в антикризисном управлении кооперативным предприятием, находящимся на территории этого муниципального образования, предопределяется и тем, что банкротство существенным образом отразится и на финансовых ресурсах местного самоуправления, сокращение которых может произойти вследствие потери части налоговых поступлений в местный бюджет, а также увеличения безработицы на территории муниципального образования и соответствующего увеличения размеров и сумм пособий по безработице и других социальных выплат.

В этой связи возрастает необходимость разработки и реализации единой региональной стратегии социально-экономического оздоровления потребительской кооперации, использования принципов и механизмов антикризисного управления в той его интерпретации, которая имеет стратегическое значение для сохранения целостности всей системы [1].

Важнейшими методами реализации антикризисной политики в системе потребительской кооперации региона могут быть:

- экономическая диагностика экономической устойчивости предприятий и организаций системы потребительской кооперации региона на основе перманентного мониторинга основных экономических показателей, их хозяйственной деятельности посредством создания Федерального агентства по регулированию деятельности потребительской кооперации в регионе;

- прогнозирование на этой основе неплатежеспособности предприятий и организаций системы и внедрение мониторинга устойчивости;

- ранняя диагностика финансовой устойчивости посредством введения показателей и нормативов;

- организация правовой защиты от необоснованных банкротств;

- формирование необходимой информационной базы на основе Федерального агентства по регулирования деятельности потребительской кооперации в целях разработки альтернативных финансовых решений по направлениям развития системы в целом и ее отдельных видов;

- внедрение и эффективное использование современных технических средств управления финансовой деятельностью, прогрессивных финансовых технологий и инструментов;

- разработка и внедрение адекватной и эффективной организационной структуры управления финансовой деятельностью;

- формирование и создание в системе потребительской кооперации собственных финансовых институтов (банковских, лизинговых) и структур по взаимодействию с крупными кредитными и инвестиционными организациями для финансирования программ развития потребительской кооперации по реализации производственных и торговых проектов, краткосрочного пополнения оборотных средств предприятий заготовительной деятельности и т.д.;

- создание и развитие внутри системы потребительской кооперации собственных страховых организаций и взаимодействие на принципах сострахования и взаимного страхования с крупными страховыми компаниями для обеспечения страховой защиты имущества, ответственности и других рисков хозяйственной деятельности организаций потребительской кооперации, а также жизни и здоровья их пайщиков и сотрудников;

- привлечение денежных средств населения и сотрудников для развития потребительской кооперации через системы долевого участия в финансировании как отдельных перспективных видов кооперативной деятельности, так и отдельных перспективных проектов, заимствование средств, использование инструментов отложенного дисконта и т.д.;

- формирование и развитие инструментов внутреннего учета и контроля финансовой деятельности, использование методов анализа финансового состояния предприятий с учетом передовых подходов, введение системы управленческого учета и бюджетирования деятельности предприятий и организаций системы, что позволит существенно поднять уровень управления инвестиционными программами, текущими расходами, ценообразованием и маркетингом.

Вполне естественно, что в данном случае необходим дифференцированный подход к выбору и реализации антикризисных стратегий. Общим и наиболее адекватным методом антикризисного управления является метод реструктуризации как комплекс необходимых мер по повышению конкурентоспособности и инвестиционной привлекательности предприятий потребительской кооперации для пайщиков, инвестиционных компаний, юридических и физических лиц.

Иначе говоря, антикризисное управление в потребительской кооперации призвано обеспечить устранение внутренних причин угрозы банкротства за счет снижения издержек производства и обращения, повышения эффективности использования основных средств, мониторинга платежеспособности и выполнения плана финансового оздоровления, внедрения методов бюджетивания, управленческого учета и прогнозирования финансового состояния.

По своему содержанию антикризисное управление включает в себя комплекс радикальных правовых, организационных и экономических мероприятий. При этом основой принятия всех управленческих решений должна стать экономическая диагностика хозяйственной деятельности предприятий кооперативной системы. Под экономической диагностикой нами понимается комплекс методов, инструментов и технологий, обеспечивающих формирование, распространение и доступность информационных потоков, включающих в себя оценку состояния экономической, правовой и социальной деятельности, выявление тенденций развития и взаимосвязей явлений и процессов, адекватность и оптимальность соотношений и пропорций конъюнктуры локальных рынков, определение на этой основе стратегии развития на ближайшую и отдаленную перспективу.

Использование методов и инструментов экономической диагностики позволяет уточнять параметры социально-экономического развития кооперативов, определять приоритеты при разработке стратегии развития, выявлять, обосновывать и реализовывать позитивные экономические тенденции, которым необходимо придавать устойчивый характер, а также негативные тенденции и инструменты и методы их преодоления. В процессе экономической диагностики определяются методы и параметры корректировки направлений финансово-экономического развития, а также вырабатываются методы и инструменты стимулирования и развития экономически прогрессивных сдвигов в рамках финансовых и ресурсных ограничений.

Иначе говоря, экономическая диагностика предполагает выявление в процессе ее реализации и с помощью ее инструментария различных сценариев перспективного развития кооперативных организаций, их правового и финансового обеспечения, инструментария маневрирования ограниченными ресурсами, что в итоге позволит определить оптимальное направление развития в условиях минимального финансового риска.

Кроме того, полноценная и качественная экономическая диагностика невозможна без современного информационно-аналитического обеспечения, использования передовых методов статистического наблюдения и бухгалтерского учета, использования и развития информационных систем, планирования, прогнозирования и мониторинга, контроля и оценки результативности экономической деятельности, что является непременным условием принятия адекватных и эффективных управленческих решений.

Главная цель реализации модели антикризисного управления системой потребительской кооперации в регионе состоит в широком распространении в регионах Российской Федерации положительного опыта деятельности различных видов кооперативов путем привлечения государственных и иных источников финансовых ресурсов для стимулирования экономической активности сельского населения, способствующей росту занятости и увеличению его доходов.

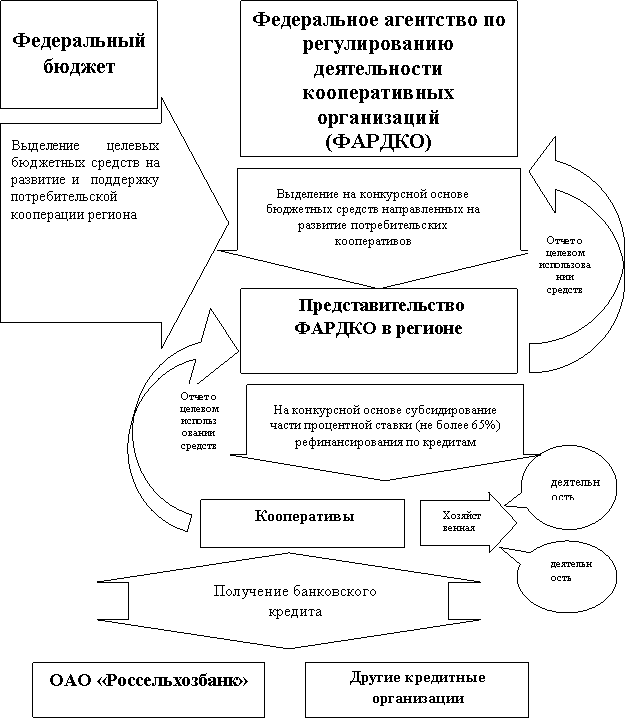

Рис. 1. Модель антикризисного управления финансовым обеспечением деятельности потребительской кооперации Республики Татарстан

Задачи модели антикризисного управления системой потребительской кооперации в регионе состоят в том, чтобы:

- оказать содействие исполнительным органам власти субъектов Российской Федерации и местного самоуправления в разработке законодательства и целевых программ, поддерживающих многоуровневую систему организации кооперативной деятельности;

- способствовать созданию широкой сети кооперативов в сельской местности;

- разработать и внедрить унифицированные организационно-экономические стандарты деятельности кооперативов;

- разработать механизмы стимулирования объединения сельских кооперативов сначала в крупные производственные структуры, а затем в общую систему интегрированной сельской кооперации;

- способствовать привлечению инвестиций для формирования фондов финансовой взаимопомощи сельских кооперативов.

Представленная на рисунке 1 разработанная нами модель антикризисного управления финансовым обеспечением деятельности потребительской кооперации Республики Татарстан включает в себя основное звено управления в лице представительства Федерального агентства по регулированию деятельности кооперативных организаций (ФАРДКО), в функции которого входят, прежде всего, выделение и контроль за целевым использованием выделенных на конкурсной основе бюджетных средств, предназначенных для поддержки и активизации деятельности системы кооперативного движения в регионе. Кроме того, представительство ФАРДКО осуществляет на конкурсной основе субсидирование части процентной ставки рефинансирования (не более 65%) по кредитам, полученным кооперативами на развитие основной деятельности. В механизме кредитования кооперативных организаций задействованы ведущие специализированные кредитные организации, такие как ОАО «Россельхозбанк» и другие. При этом в основные функции ФАРДКО входят организация и контроль систематичности и достоверности предоставляемой отчетности кооперативных организаций о целевом использовании выделенных бюджетных средств и эффективности их использования.

Литература:

- Калиничев В. Лига кредитных союзов (Вчера. Сегодня. Завтра) // Вестник кооперации. - 2007. - № 1 (113).

- Концепция развития потребительской кооперации Российской Федерации до 2015 года // Деловой вестник. - 2008. - № 4 (88).

- Макаренко А.П. Теория и история кооперативного движения. - М.: ИКЦ «Маркетинг», 2002. – 328 с.

- Сероштан М.В. Перспективы развития кооперативного движения в ХХ веке // Кооперативная самобытность в новом тысячелетии. – М., 2001.

- Кредитная кооперация Чувашии