Практически все организации и компании испытывают в настоящее время проблемы, связанные с финансовым кризисом, который способен нарушить стабильность их функционирования.

В свете последних изменений в экономике России особое значение принимает развитие малого предпринимательства. На данном этапе государством предпринимаются беспрецедентные меры по становлению и развитию малого и среднего бизнеса в России.

Формирование среднего класса становится стратегической задачей повышения политической, экономической и социальной стабильности в российском обществе. Решение этой задачи требует создания благоприятных правовых и экономических условий для интенсивного развития

малого и среднего предпринимательства, которое способствует формированию рыночной структуры экономики и конкурентной среды, налогооблагаемой базы для бюджетов всех уровней, снижает остроту безработицы.

Современное состояние малого бизнеса в России является довольно сложным, одной из причин этого является противоречивость мнений о путях поддержания этого вида предпринимательской деятельности. Государственная политика в отношении малого бизнеса декларирует поддержку в решении его финансовых проблем. В развитии и поддержке малого предпринимательства значительная роль принадлежит институционально-организационным механизмам и мерам государственного регулирования, имеющим некоторые особенности в структурной системе государственной поддержки малого предпринимательства Российской Федерации. На современном этапе происходят положительные изменения в мерах поддержки субъектов малого бизнеса: применяются как прямые, так и косвенные меры поддержки.

Однако по-прежнему наблюдается несовпадение между запланированными и реализованными мероприятиями поддержки из-за несовершенств в законодательстве, непроработанности механизмов реализации. Проведение эффективной политики поддержки малого предпринимательства осложняется тем, что нередко государственные органы не обладают полной, достоверной и своевременной информацией о состоянии процессов в малом бизнесе, как в целом, так и по отдельным проблемным направлениям. Такое положение наблюдается также по отношению к характеристике финансового состояния малых организаций.

Экономический кризис привел в значительной степени к финансовой несостоятельности отдельных как крупных, так и малых организаций. К проблемам малых организаций, которые привели их к такому положению, относятся:

- высокий уровень дебиторской и кредиторской задолженностей;

- неадекватные действия по адаптации к процессам повышения цен;

- ориентация на внутренний рынок, повышающая степень зависимости от конъюнктурных перепадов цен на различные товары и услуги.

В условиях кризиса снижение платежеспособного спроса на внутреннем рынке на товары и услуги малых организаций окажет значительное негативное влияние на деятельность малого бизнеса. Так, сокращение спроса приведет к сокращению оборотных средств, что в свою очередь заставит организации сокращать издержки за счет уменьшения объема выпуска продукции, приостановки планов собственного развития и расширения деятельности.

В настоящее время кризис ликвидности в банковском секторе сократит возможности банков для выделения дополнительных кредитов малым организациям. Большинство малых организаций намного меньше по сравнению с крупными и средними предприятиями пользуются кредитами для реализации планов по поддержанию и расширению бизнеса. Малые организации привлекают кредиты в основном для пополнения оборотных средств, закупки товаров и сырья. Таким образом, в источниках финансовых ресурсов малых организаций велика доля краткосрочных и среднесрочных кредитов. Однако коммерческие банки, ограниченные в своих ресурсах из-за кризиса, не могут удовлетворить спроса со стороны малых организаций на получение краткосрочных кредитов. В большей степени влияние банковского кризиса почувствуют на себе малые организации, связанные с небольшими региональными банками, которые в настоящий момент испытывают наиболее значительные затруднения с ликвидностью и не имеют возможности предоставлять кредиты субъектам малого бизнеса.

В значительной степени для малых организаций доступность на финансовый и денежный рынки затруднена, что связано со следующими проблемами:

- Процентные ставки по кредитам высокие, а рентабельность капитала у малых организаций низкая;

- Малые организации имеют рискованное финансовое положение;

- У малых организаций отсутствует кредитная история.

Малые-организации имеют относительно высокую капиталоемкость одновременно при относительно низком уровне рентабельности.

Следующая проблема — специфические требования рынка микрофинансирования. Представители лизинговых компаний считают, что микрофинансирование должно осуществляться в сжатые сроки (между предоставлением полного пакета документов, заключением договора лизинга, оплатой поставок и получением лизингового имущества должно пройти 2—5 дн.). В настоящее время процедура принятия решения по клиенту занимает 2-3 недели из-за отсутствия специальных технологий для работы с малым и средним бизнесом. Финансирование получают компании с операционной историей больше года и с устойчивым финансовым положением, имеющие постоянную прибыль и понимание того, как будет развиваться их бизнес.

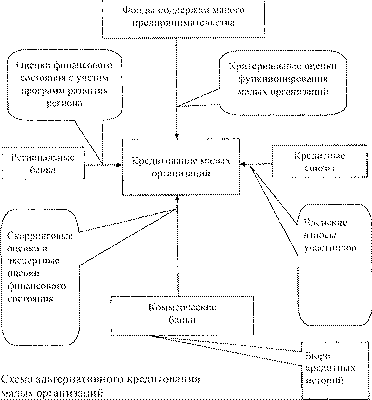

Для организаций малого бизнеса России заемные источники финансирования на современном этапе не всегда доступны. Однако, учитывая опыт развитых стран, следует отметить, что в этих источниках финансирования заключены большие потенциальные возможности для развития малого бизнеса. Кредитные ресурсы малые организации могут получить не только в коммерческих банках, но и в кредитных кооперативах, в региональных и муниципальных фондах поддержки малого предпринимательства, в частных фондах поддержки малого предпринимательства, а также в специализированных банках. В этих организациях решается часть проблем, обусловленных технологиями банковского кредитования, что связано с упрощенными требованиями к заявочным документам, с сокращением сроков рассмотрения заявок на предоставление кредитов, с гибкостью условий заимствования и форм обеспечения займов, с упрощением доступности денежных средств и т.д. Тем не менее имеются проблемы, обусловленные, главным образом, высокой стоимостью услуг кредитования в аналогичных организациях (кредиты выдают под 3—8% в месяц), недостатком средств у альтернативных кредиторов. В целях системного и последовательного развития малого предпринимательства в России необходимо создать соответствующий финансово-экономический механизм доступности для него кредитных ресурсов.

В условиях кризиса продолжится деятельность финансовых институтов, которые специализируются на предоставлении малым организациям финансовых услуг, например микрофинансовых организаций, венчурных фондов, фондов прямых инвестиций, гарантийных фондов. Возможно, именно эти институты в условиях отсутствия банковского финансирования станут единственным источником заемных денег для организаций малого бизнеса.

В настоящее время в России формируется рынок финансовых услуг для малого бизнеса. Этот рынок включает систему микрофинансирования со стороны как финансовых, так и нефинансовых институтов, факторинговое облуживание малого бизнеса, франчайзинговые и лизинговые схемы.

Потребность рынка в системе микрокредитования очень велика: по мнению экспертов, при емкости рынка в 5-8 млрддолл США объем микрокредитов, фактически выдаваемых в течение года, не превышает 150-170 млн долл. По данным Министерства экономического развития РФ, сумма микрокредита для малого бизнеса в настоящее время составляет в среднем от одной до трех тысяч долларов.

В развитых странах микрофинансирование широко используется для решения как социальных проблем, так и проблем экономического развития. В периоде 1985 по 1995 г. в мире началось быстрое распространение микрокредитования. С этого момента микрокредитование превратилось в стратегию экономического развития, адаптированную также к различным условиям развивающихся стран. Организации по финансированию малых организаций начали менять свою ориентацию и переходить от экспериментирования в области осуществления программ микрокредитования к проведению более рентабельных программ. Изучение результатов деятельности программ показывает, что они положительно влияют на развитие производства, увеличение товарооборота, повышение уровня дохода организаций малого бизнеса.

Организации, пользующиеся услугами микрокредитования, повысили Уровень доходности в среднем на 25—35 %.

Микрокредит - наиболее приемлемая форма финансирования для пополнения оборотных средств Для малых организаций и частных предпринимателей, не имеющих возможности их получить по традиционной банковской процедуре. Парадоксально, но Доходность от вложений в программы малого бизнеса и их кредитования превышает аналогичный показатель в секторе крупного бизнеса. По кредитам для малых организаций ставка ссудного процента более чем в 1,5 раза выше среднегодового показателя для средних и крупных организаций по России. Среди причин нежелания банков работать с малыми организациями отмечалось увеличение накладных расходов и незначительность доходов в абсолютном выражении в расчете на одного заемщика по сравнению с кредитованием более крупных клиентов. Вместе с тем, несмотря на отмеченные факторы, большинство малых и средних банков (особенно в регионах) считают развитие кредитования малого бизнеса своим перспективным направлением. Этот прогноз объясняется следующим: значительная часть крупных промышленных корпораций имеет устойчивые финансовые связи с кредитующими их деятельность крупными банками. Соответственно, свободной нишей остается малый и средний бизнес.

Микрофинансирование малого бизнеса может осуществляться не только финансовыми институтами, но и нефинансовыми объединениями. В качестве таких объединений выступают кредитные союзы — кредитные потребительские кооперативы граждан (КПКГ). Кредитные союзы создаются и функционируют в различных социальных слоях общества, пользуются доверием своих пайщиков, так как управляются при их непосредственном участии и контроле. В кредитных союзах соблюдаются требования доступности и прозрачности проводимых операций.

Кредитный потребительский кооператив граждан, организуя финансовую взаимопомощь, способен реализовать множество социально-экономических программ, обеспечивающих своим членам как гарантированное сбережение денежных средств, так и получение в короткое время доступных займов.

В последние годы наблюдается рост объема сбережений в кредитных кооперативах, что позволяет им выделять больше средств на поддержку малого предпринимательства. Поддержка малого предпринимательства КПКГ может быть целенаправленной (т. е. займы выдаются непосредственно на предпринимательские цели) и опосредованной. Кредитный потребительский кооператив, с одной стороны, повышая платежеспособность своих членов, решает социальные задачи, с другой - наполняет этими средствами экономику региона.

Кооперативы объединяют людей различных социальных слоев, функционируют как в городах, так и в небольших муниципальных образованиях. Кредитные союзы заняли тот сектор, где отсутствуют финансовые институты.

Развитие кредитной кооперации на уровне региона должно осуществляться не точечно, а на всей территории, что поможет комплексно подойти к решению возникающих проблем.

Обзор статистического материала1 по российскому рынку микрофинансирования показал, что 50% микрокредитов выдаются кооперативами, 30 % - фондами поддержки предпринимательства, 20% — прочими организациями (см. рисунок).

В среднесрочной перспективе следует ожидать роста кредитной кооперации и увеличения числа банков, реализующих программы микрокредитования. Эксперты уверены, что все больше банков в рамках программ кредитования малого бизнеса будут предоставлять микрокредиты нуждающимся предпринимателям. Кредиты малому и среднему бизнесу — рынок емкий и самый перспективный.

По мнению экспертов, реальной отдачи от деятельности кредитных бюро можно ожидать не ранее чем через 5 лет, когда будет накоплен достаточный объем данных о заемщиках. В ряде случаев информация, предоставляемая кредитными бюро, может быть неадекватной в силу специфики отчетности российских малых организаций (при упрощенной системе налогообложения и налогообложении по вмененному доходу).

Кредитные бюро не могут самостоятельно, без взаимодействия с другими институтами решить проблему минимизации рисков при кредитовании малых организаций. Появление на российском финансовом рынке института кредитных историй способствует созданию инфраструктуры цивилизованного рынка кредитования, включающей в себя наряду с кредитными бюро и другие механизмы минимизации рисков, основанные, в частности, на разделении рисков между банками, страховыми компаниями, кредитными союзами, региональными администрациями (см. рисунок).

В условиях нестабильной кризисной ситуации действенной мерой в области финансовой поддержки выступает создание новых и расширение действующих гарантийных фондов (фондов поручительств) — специальных некоммерческих фондов, предоставляющих поручительства и залоги за субъектов малого предпринимательства, у которых недостаточно собственного имущества для полноценного обеспечения обязательств по банковским кредитам. Формирование и использование гарантийных фондов направлены на упрощение доступа субъектов малого предпринимательства к кредитным услугам наиболее надежных кредитных организаций, предъявляющих высокие требования к финансовой прозрачности заемщиков и экономической надежности финансируемых проектов.

Международный опыт показывает, что именно с помощью малых организаций возможны позитивные сдвиги в направлении действительной экономической стабилизации и развития экономики страны. Недостаточная конкурентоспособность российского малого предпринимательства связана с тем, что многие субъекты малого бизнеса вынуждены решать текущие финансовые проблемы в условиях выживания, а не активизации усилий по стратегическому развитию и расширению производства.

Источник: Финансы и кредит, №7 - 2010