Переход к формированию рыночной экономической системы создал в России социально-экономические предпосылки для возрождения кредитной кооперации.

Возрождение кредитной кооперации в России началось в 90-х годах XX столетия. Создание кредитных кооперативов началось в Волгоградской, Ростовской и Саратовской областях. Опыт первых кредитных кооперативов послужил основой для дальнейшего развития кооперативной кредитной системы. Волгоградская область является ведущей в процессе создания кредитных кооперативов. Суммарный баланс кооперативов, работающих в области, превышает 3 млрд руб., сформирован портфель займов на сумму около 3 млрд руб., число заёмщиков, которые на сегодня пользуются кредитом, судя только по одной Волгоградской Ассоциации, приближается к 50 тыс. чел. Сельские кооперативы ежегодно выдают кредитов на сумму 2,7 млн руб. В Волгоградской области был принят ряд действующих нормативных документов, способствующих развитию кредитных кооперативов:

- закон Волгоградской области от 18 апреля 1997 г. №III-ОД "О защите прав пайщиков сельскохозяйственных кредитных кооперативов, зарегистрированных на территории Волгоградской области";

- постановление главы Администрации Волгоградской области от 10 августа 1999 г. №541 "О создании фонда гарантий и поддержки сельскохозяйственных кредитных потребительских кооперативов Волгоградской области;

- распоряжение главы Администрации Волгоградской области от 1 июля 2002 г. №603-р "О мерах по дальнейшему развитию кредитных потребительских кооперативах";

- закон Волгоградской области от 27 мая 2002 г. №706-ОД "О государственном контроле и надзоре за деятельностью кредитных потребительских кооперативов граждан".

Таким образом, в Волгоградской области система поддержки кредитной кооперации базируется на двух областных законах и реализуется соответствующим отделом Администрации области, а также Волгоградской Ассоциацией КПК.

Среди характерных черт, присущих современному кредитному кооперативному движению, можно выделить следующие:

- рост количественных параметров развития кредитной кооперации. Тенденция проявляется в увеличении численности кредитных кооперативов и их пайщиков, регионов, в которых функционируют кредитные кооперативы, сумм выданных займов и принятых сбережений. В условиях финансового кризиса рост ряда показателей в некоторых кооперативах приостановился, но по мере восстановления российской экономики и роста денежных доходов населения, уже во второй половине 2010 г. во всём кредитном кооперативном движении страны можно будет наблюдать рост всех показателей;

- достаточно высокая возвратность займов по кредитам, выданным кредитными кооперативами. В 2009 г. в целом по Республике она составляла 85%, а в ряде районов Чувашии просроченная задолженность пайщиков составляла менее 5% от суммы полученных кредитов;

- быстрое и неформальное рассмотрение заявок на выдачу займов. Члены-пайщики получают в кредитных кооперативах займы обычно в течение суток, а процентная ставка в ряде случаев ниже средневзвешенной процентной ставки по кредитам организаций, выдаваемым в банковской сфере;

- расширение схем обслуживания кредитными кооперативами своих пайщиков. Кредитные кооперативы расширяют практику сотрудничества со страховыми компаниями по обязательному страхованию залога по ссуде, практику товарного кредитования, допускают возможность погашения денежных ссуд необходимыми кооперативы товарами и переоформления долгов по выданным кредитам между пайщиками, совершают снабженческо-сбытовые операции по их поручению и в их интересах. Ряд кооперативов, достигнув определённого успеха в выдаче краткосрочных займов, начали переходить к предоставлению среднесрочных займов (до трёх лет);

- стабильный рост привлекаемых кредитными кооперативами сбережений пайщиков и снижение зависимости кредитных кооперативов от внешних источников финансирования своей деятельности. Обычно на начальном этапе своей деятельности кредитные кооперативы формируют ресурсную базу из государственных и иных фондов. Но по мере своего развития их доля постепенно сокращается благодаря приросту сберегательных взносов населения.

- неравномерное развитие кредитных кооперативов в регионах страны. Практика показала, что наибольших успехов в своей деятельности кредитные кооперативы достигли в тех регионах, где налажены нормальные взаимоотношения с местной властью.

Первые кредитные союзы в России были зарегистрированы в сентябре 1992 г. - "Автозаводец" (Москва, ЗИЛ), "АГРО" (Туапсе, Краснодарский край), Суздальский кредитный союз (Владимирская область). В 1993 г. действовали уже 15 кредитных союзов.

Стоит отметить, что в настоящее время в России развитие кредитной кооперации находится на начальном этапе организационного становления, хотя число кредитных кооперативов непрерывно увеличивается и они демонстрируют высокую эффективность кредитно-финансовой деятельности. Анализ динамики кредитной кооперации в России позволяет вполне обоснованно говорить о ярко выраженной положительной тенденции данного процесса. При этом доля государственной поддержки, которую оказывают региональные бюджеты, неуклонно уменьшается.

Несмотря на высокие темпы прироста, потенциал для развития кредитной кооперации остаётся высоким. Кредитные кооперативы как особый микрофинансовый институт в аграрной сфере России строят свою деятельность на принципах кооперативной философии и кооперативной демократии. Популярность и жизнеспособность кооперативной идеологии объясняется тем, что идеи кооперации базируются на ценностях, приверженность которым обеспечивает социальное здоровье экономики и общества, их способность к самоорганизации и самозащите.

Развитие кредитной кооперации зависит от целого ряда предпосылок, анализ которых может служить основой для разработки методики совершенствования деятельности кредитной кооперации страны. Основными факторами, оказывающими влияние на развитие кредитных кооперативов являются социальные, экономические, политические и инновационные.

В комплексе всех факторов основным является социальный, т.к. идея кредитной кооперации основывается на удовлетворении социальных потребностей членов кооператива. В то же время, оценить влияние ряда количественных факторов, таких как общественную активность населения в поддержании идей кредитной кооперации, национальные традиции не представляется возможным.

Тем не менее, можно выделить группу социальных факторов, отражающих дееспособность населения страны с точки зрения поддержания развития кредитной кооперации.

Уровень образования и профессиональной подготовки населения даёт не только оценку обеспечения системы кредитной кооперации профессиональными менеджерами, но и осведомленность населения о таких микрофинансовых институтах, как кредитные кооперативы. Если принять во внимание тот факт, что в сфере малого предпринимательства задействованы трудовые ресурсы, в основном, характеризующиеся невысокой квалификацией, недостаточным опытом использования кредитных ресурсов, то развитие кредитной кооперации будет способствовать повышению уровня знаний в области денег и кредита.

В сфере обеспеченности кредитных кооперативов высококвалифицированными кадрами наблюдается тенденция нехватки специалистов. В 2008 г. в России образовательными учреждениями ВПО было выпущено 1,3 млн. специалистов ВПО, на 200 тыс. чел. больше уровня 2007 г. Тем не менее, ощущается нехватка специализированных образовательных учреждений, ведущих подготовку специалистов кредитных кооперативов. В настоящее время в крупнейших региональных союзах кредитных кооперативов (Лига кредитных союзов, Южно-российская Ассоциация кредитных союзов, Волгоградская Ассоциация кредитных потребительских кооперативов) накоплен значительный положительный опыт подготовки специалистов в сфере кредитной кооперации, создана крупная научно-методическая база. Создание региональных центров по подготовке высококвалифицированных кадров в системе кредитной кооперации в ближайшем будущем позволит снизить их нехватку в кредитных кооперативах.

Политизированность, общественная активность населения всё чаще служит катализатором позитивных процессов, происходящих в кооперативах: освоение новых методов управления, организации труда вследствие должного контроля со стороны пайщиков. Ввиду низкой общественной активности населения, финансовой безграмотности наблюдается низкий уровень участия пайщиков в управлении кредитными кооперативами. Так, из 77 кредитных кооперативов, функционирующих в Чувашии, лишь в 3 из них был зарегистрирован факт проведения общих собраний. Отсутствие контроля со стороны пайщиков в ближайшее время может привести к резкому снижению качества менеджмента в кредитных кооперативах.

Таким образом, ощущается значимость и потребность в объединении как трудовых, так и финансовых ресурсов кредитных кооперативов с целью проведения разъяснительной работы среди населения региона, разработки новых методических пособий, разъяснительных листовок, проведению собраний и т.д.

Наиболее весомым социальным фактором является уровень и качество жизни населения определённого региона, который можно охарактеризовать как объём и структуру потребностей населения, так и возможности удовлетворить эти потребности. Для количественного анализа этих факторов можно воспользоваться отчётными данными, при помощи которых оценивается уровень жизни населения в статистических отчётах (табл. 1).

При наличии определённого уровня покупательной способности населения в регионе, дефицит тех или иных возможностей свидетельствует о наличии определённого спроса на конкретные товары и услуги. Вполне реально, что удовлетворение этого спроса может быть выполнено силами и средствами кредитных кооперативов посредством удовлетворения спроса на кредитные ресурсы.

Таблица 1

Количественная оценка социальных факторов внешней среды в РФ за 2008-2009 гг., руб.

|

Показатели |

Годы |

2009 г. в % к 2008 г. |

|||||||

|

2008 |

2009 |

||||||||

|

РФ |

ПФО |

ЧР |

РФ |

ПФО |

ЧР |

РФ |

ПФО |

ЧР |

|

|

Среднедушевые денежные доходы населения |

14941 |

12351 |

8594 |

16857 |

13867 |

9405 |

112,8 |

112,3 |

109,4 |

|

Среднемесячная номинальная начисленная заработная плата |

17290 |

13210 |

11147 |

18638 |

13987 |

11529 |

107,8 |

105,8 |

103,4 |

|

Средний размер назначенных пенсий |

4546 |

4298 |

4058 |

6177 |

5833 |

5517 |

135,9 |

135,7 |

135,9 |

|

Доля населения со среднедушевыми доходами ниже прожиточного минимума, в % |

13,4 |

- |

19,3 |

13,2 |

- |

19,5 |

- |

- |

- |

|

Потребительские расходы в среднем на душу населения |

11071 |

9360 |

6191 |

11717 |

9947 |

6682 |

105,8 |

106,3 |

107,9 |

|

Число собственных легковых автомобилей на 1000 чел., шт. |

213,5 |

192,3 |

124,9 |

220,8 |

197,4 |

129,7 |

103,4 |

102,6 |

103,8 |

|

Индекс потребительских цен, % |

113,3 |

113,3 |

114,2 |

108,8 |

107,9 |

106,3 |

- |

- |

- |

Для России характерен большой разрыв в уровне и качестве жизни между слоями населения, а процент населения с денежными доходами ниже прожиточного минимума превышает 13%, а по Чувашии - 19%. В связи с этим, роль кредитных кооперативов в преодолении социального неравенства населения регионов усиливается, т.к. потребность в финансовых услугах микрофинансовых институтов малообеспеченных слоёв населения будет возрастать.

Сопоставление количественных показателей уровня жизни населения в России, Приволжском Федеральном округе и Чувашии позволяет сделать вывод, что качество жизни населения Приволжского региона и Чувашии существенно ниже, чем в среднем по стране. Так, среднедушевые денежные доходы населения в ПФО на 82% ниже среднего, а в Чувашии - почти на 56%. Аналогичная ситуация обстоит, с потребительскими расходами населения и с обеспеченностью легковыми автомобилями на 1000 чел.

Совокупность социальных факторов, определяющих условия жизни людей и состояние общества, определяет личную мотивацию вступления в кооператив и возможности его эффективного развития.

Политические факторы характеризуют отношение властных структур к системе кредитной кооперации. Роль государства в сфере регулирования кредитной кооперации проявляется через следующие функции:

- создание правовой основы для существования и нормального функционирования кредитных кооперативов. Государство разрабатывает и принимает нормативно-правовые акты, регулирующие деятельность кооперативов, определяет права и обязанности их пайщиков;

- формирование организационно-экономических основ. Государство разрабатывает и принимает программы развития кредитной кооперации, определяет расходы бюджета, выдаёт кредиты и субсидии, способствует поступлению инвестиций в данную отрасль экономики;

- разработка направлений реализации политики государства по отношению к кредитным кооперативам. Используя инструмент бюджетно-налоговой и кредитно-денежной политики, государство предоставляет кредитным кооперативам налоговые, кредитные и страховые льготы.

Важнейшей составляющей государственных институтов являются государственные нормативные акты. Они оказывают прямое и наиболее ощутимое воздействие на самые различные стороны деятельности кооперативов.

ФЗ "О кредитной кооперации" был принят Государственной Думой лишь 3 июля 2009 г. До этого момента деятельность кредитных кооперативов, регулировали специализированные законы. Стоит подчеркнуть, что деятельность СКПК на данный момент регулирует ФЗ "О сельскохозяйственной кооперации" (табл. 2).

Таблица 2

Правовое регулирование деятельности кредитных кооперативов

|

Наименование закона |

Формы системы государственного регулирования |

|

Конституция РФ |

Провозглашает свободу экономической деятельности, свободу объединений, однако осуществление человеком или организацией своих прав и свобод не должно нарушать права и свободы других лиц. |

|

Федеральный закон «О некоммерческих организациях» |

|

|

Гражданский Кодекс РФ |

|

|

Федеральный закон «О кредитной кооперации» |

Законом определяются правовые основы создания и деятельности кредитных потребительских кооперативов различных видов и уровней, союзов (ассоциаций) и иных объединений кредитных потребительских кооперативов (за исключением сельскохозяйственных потребительских кооперативов и их объединений), в том числе саморегулируемых организаций. |

|

Федеральный закон «О сельскохозяйственной кооперации» |

Определяет деятельность кредитных потребительских кооперативов, созданных сельскохозяйственными товаропроизводителями |

|

Федеральный закон «О государственной поддержке малого предпринимательства в Российской Федерации» |

Рассматривает общества взаимного кредитования как механизм поддержки малых предпринимателей – членов этих обществ. Закон наделяет их признаками потребительского кооператива, такими как полная самостоятельность в определении порядка и условий приёмов вкладов от членов общества и оказания им финансовой помощи, запрет на оказание этой помощи лицам, не являющимися участниками указанных обществ. |

|

ФЗ «О защите конкуренции на рынке финансовых услуг» |

Кредитный кооператив признаётся финансовой организацией, имеющей право осуществлять операции и сделки на рынке финансовых услуг |

|

ФЗ «О государственной регистрации юридических лиц» |

Регулирует порядок государственной регистрации |

|

ФЗ «О бухгалтерском учёте» |

Определяет порядок ведения бухгалтерского учёта и отчётности |

|

ФЗ «О лицензировании отдельных видов деятельности» |

Деятельность кредитных кооперативов не лицензируется |

|

ФЗ «Об аудиторской деятельности» |

Определяет правовые основы регулирования аудиторской деятельности |

|

Налоговый кодекс РФ |

Определяет порядок исчисления и уплаты налогов |

Министерство экономического развития Чувашской Республики 31 марта 2009 г. приняло "Республиканскую программу государственной поддержки малого и среднего предпринимательства в Чувашской Республике на 2010-2020 годы" взамен "Республиканской программы государственной поддержки малого и среднего предпринимательства в Чувашской Республике на 2005-2011 годы". В этих документах отмечается, что система кредитной кооперации является той системой, через которую будет идти восстановление инвестиционного процесса в регионах, развитие мелкотоварного производства, частного предпринимательства и повышение уровня жизни населения.

В программе предусмотрена консультационная и организационная поддержка региональной системы кредитной потребительской кооперации по следующим направлениям:

1) методическое, консультационное и информационное обеспечение деятельности региональной системы кредитной кооперации;

2) подготовка и повышение квалификации кадров для кредитных кооперативов Чувашии;

3) проведение маркетинговых социологических исследований по проблемам кредитной кооперации Чувашии.

Всего на эти цели в программе на 2010 г. предусмотрено 300 тыс. руб., на 2011 г. - 319,5 тыс. руб., на 2012 г. - 348,5 тыс. руб.

Для кредитных кооперативов как кредитных структур характерно то, что они являются учреждениями мелкого кредита, не имеющими статуса банка и совершающими в силу этого ограниченный набор банковских операций; сферой их деятельности является часть рынка банковских услуг, на которой они функционируют в рамках своей компетенции, закреплённой законодательно.

Организационно-правовая регламентация деятельности кредитных кооперативов как субъектов налоговых отношений заключается в том, что в этих рамках данные экономические субъекты выполняют разные функции и выступают в качестве налогоплательщиков и налоговых агентов. Для всех юридических лиц независимо от их правового статуса и вида деятельности порядок исчисления налогов и их уплата регламентируется главами Налогового кодекса Российской Федерации и законодательными актами по отдельным налогам, принятыми Государственной Думой Российской Федерации, плательщиками которых они являются.

Главным условием, согласно которому возникает налоговое обязательство, является наличие у налогоплательщика объекта обложения налогом.

Так, кредитный кооператив при выплате доходов физическим лицам должен удерживать налог с таких доходов, а также предоставлять в налоговый орган необходимые сведения о выплаченных физическим лицам доходов. 20 февраля 2009 г. Госдума приняла закон, согласно которому пайщики облагаются НДФЛ по вкладам, как и банки. Доходы по ставкам, превышающими ставку рефинансирования ЦБ РФ плюс 5 п.п. облагаются налогом в размере 35%.

Объектом налогообложения по налогу на прибыль кредитных кооперативов признаётся полученный доход, уменьшенный на величину произведённых расходов. Доходы, в виде процентов по договорам займа признаются внереализационными доходами, т.е. учитываются при определении налоговой базы по налогу на прибыль. Все остальные налоги - налог на имущество, ЕСН, земельный налог, НДФЛ и т.д. кредитные кооперативы исчисляют и уплачивают в общем порядке.

По мнению автора, подобный подход государства к налогообложению кредитных кооперативов существенно тормозит развитие данных организаций. В связи с этим, рекомендуется внесение в Налоговый кодекс Российской Федерации специального льготного режима налогообложения кредитных кооперативов, что существенно повысит эффективность их деятельности.

Инновационные факторы. Почти двухвековой мировой опыт показал, что условием успеха любой организации в острой конкурентной борьбе является масштабное использование инноваций. Под инновациями понимается внесение в разнообразные виды человеческой деятельности новых элементов, повышающих результативность этой деятельности.

С точки зрения стратегии развития кооперативы должны иметь и постоянно наращивать свой научно-технический потенциал. Стоит подчеркнуть, что под этим стоит подразумевать не только конструкторские и технологические разработки, но и достижения в области управления всеми без исключения компонентами деятельности кооператива.

Внедрение определённой инновации может в значительной мере повлиять на положение кооперативов в конкурентной среде. Так, в начале 1990-х годов канадский кооператив "Дежарден" установил банкоматы для совершения пайщиками простейших финансовых операций, тем самым существенно снизив операционные расходы. Другой проблемой является принятие обществом инновационных разработок. Тем самым инвестиционные факторы тесно переплетаются с социальными факторами. Лишь в том случае, если общество способно принять и быстро освоить инновации, данный фактор получит дальнейшее развитие и совершенствование. В связи с этим, по каждому компоненту деятельности кооператива (техника, организация, планирование, управление, обслуживание) необходимо систематически проводить анализ, результаты которого должны дать объективную инновационную оценку кооператива.

Экономические факторы. Общее состояние национальной экономики оказывает на любой хозяйствующий субъект воздействие, которое можно сравнить с влиянием погодных условий на дееспособность человека. Это обстоятельство не может не учитываться при разработке стратегии развития кредитной кооперации на перспективу. На основании динамики показателей, характеризующих макроэкономическую ситуацию в национальной экономике, появляется возможность сделать вывод о сохранении или изменении макроэкономической конъюнктуры.

Для кооперативов последствия изменений макроэкономической конъюнктуры имеют скорее не прямой, а косвенный характер. В то же время, различные изменения на макроэкономическом уровне могут оказывать прямое воздействие на отдельные стороны деятельности кооперативов, что предполагает внесение соответствующих изменений в ранее разработанную стратегию развития. Например, если в стране прогнозируется спад денежных доходов населения, то кредитному кооперативу будет необходимо пересмотреть кредитную политику, искать дополнительные источники денежных средств.

Количественные показатели экономических факторов в России за 2008-2009 гг.

|

Показатели |

Годы |

||||||||

|

2008 |

2009 |

2009 г. в % к 2008 г. |

|||||||

|

РФ |

ПФО |

ЧР |

РФ |

ПФО |

ЧР |

РФ |

ПФО |

ЧР |

|

|

Численность населения, тыс. чел. |

141904 |

30158 |

1279 |

141914 |

30109 |

1278 |

100 |

99,8 |

99,9 |

|

Удельный вес городского населения, в % |

73,1 |

70,3 |

57,7 |

73,1 |

70,3 |

58,0 |

- |

- |

- |

|

Уровень безработицы, в % |

6,3 |

6,3 |

8,1 |

8,4 |

8,6 |

11,5 |

- |

- |

- |

|

ВРП на душу населения, млн. руб. |

241767 |

177123 |

123048 |

- |

- |

- |

- |

- |

- |

|

Стоимость основных фондов, млрд. руб. |

74471 |

11864 |

422 |

82539 |

13202 |

456 |

110,8 |

111,3 |

108,1 |

|

Число малых предприятий на 10000 чел. населения |

95 |

83 |

82 |

113 |

96 |

95 |

118,9 |

115,6 |

115,8 |

|

Индекс промышленного производства, в % |

102,1 |

106,2 |

105,2 |

90,7 |

87,7 |

71,6 |

- |

- |

- |

|

Произведено продукции сельского хозяйства на душу населения, тыс. руб. |

17,3 |

21,3 |

17 |

17,8 |

21,1 |

18,8 |

102,9 |

99,1 |

110,6 |

|

Оборот розничной торговли на душу населения, руб. |

98055 |

84648 |

52872 |

102900 |

88521 |

56767 |

104,9 |

104,6 |

107,4 |

|

Объём платных услуг на душу населения, руб. |

28765 |

23366 |

18501 |

31742 |

26474 |

20293 |

110,3 |

113,3 |

109,7 |

|

Инвестиции в основной капитал на душу населения, руб. |

61743 |

48182 |

38728 |

55883 |

41670 |

32507 |

90,5 |

86,5 |

83,9 |

Макроэкономическая ситуация в России в 2008-2009 гг. оставалась стабильной, при этом наблюдался рост показателей. Рассматривая динамику макроэкономических показателей России, ПФО и Чувашии, можно обнаружить ряд тенденций. Так, уровень безработицы в РФ и ПФО вырос на 2 п.п., а в Чувашии - на 3,4 п.п.

Стоимость основных фондов предприятий и организаций увеличилась более чем на 10,8% и составила 82,5 трлн. руб. и 13 трлн. руб. в ПФО. Индекс промышленного производства составил 90,7% и 87,7% в ПФО. Существенно вырос оборот розничной торговли (104,9%) и объём платных услуг на душу населения (110,3%). Демографическая ситуация в ПФО и в Чувашии пока остается неблагоприятной, население продолжает убывать в среднем на 0,1%.

Динамика инвестиций в основной капитал имеет тенденцию к 10%-му снижению в РФ, 13% в ПФО и 16% в ЧР.

Индекс объёма производства продукции сельского хозяйства отражает тенденцию устойчивого роста. В 2009 г. в России было произведено продукции сельского хозяйства на 3% больше аналогичного периода прошлого года. В региональном разрезе темпы роста превышают 10%. Стабилизация и экономический рост в сельском хозяйстве находится в зависимости от разрешения проблемы неэквивалентности обмена между сельским хозяйством и отраслями переработки, обслуживания и материально-технического снабжения, производства средств производства для села, а также от уровня государственного протекционизма и регулирования развития отрасли.

Важное значение в агробизнесе имеет малое предпринимательство. Этому способствует появление в сельской местности таких категорий населения, как крестьянские (фермерские) хозяйства, личные подсобные хозяйства. На долю ЛПХ в 2009 г. приходилось производство 81% картофеля, 71% овощей и 51% молока.

Мировая практика показывает, что малое предпринимательство является основной чертой рыночной экономики и играет важную роль в её развитии. Малый бизнес обеспечивает производство необходимых товаров и услуг, эффективное использование ограниченных общественных ресурсов, освоение прогрессивных технологий.

Исходя из этого, развитие малого предпринимательства следует рассматривать как одно из направлений выхода экономики из кризисного состояния, как на федеральном, так и на региональном уровнях. Но до последнего времени малое предпринимательство не получило своего должного развития в стране, в большинстве регионов его развитие протекает стихийно и бессистемно. В 2009 г. число малых предприятий на 10 тыс. населения составило 113 ед., в то время как в 2008 г. - 95 ед. Следует подчеркнуть, что в ПФО и ЧР уровень развития малого предпринимательства существенно ниже, чем в среднем по стране.

Таким образом, анализ свидетельствует, что рост макроэкономических показателей в ПФО и Чувашии выше, чем в среднем по стране.

Таблица 6

Показатели развития экономики России за 2007-2009 гг.

|

Показатели |

Годы |

2009 г. в % к 2008 г. |

||

|

2007 |

2008 |

2009 |

||

|

Цена на нефть (долл./баррель) |

93,8 |

45,6 |

77,9 |

170,9 |

|

Курс рубля к доллару |

24,5 |

29,4 |

30,2 |

102,7 |

|

Валовый внутренний продукт (млрд. руб.) |

33247,5 |

41264,9 |

38797,1 |

94,0 |

|

Сумма рублёвых вкладов населения в КБ (млрд. руб.) |

11569,0 |

14573,4 |

16159,4 |

110,8 |

|

Обрабатывающие производства: объём отгруженных товаров, оказанных услуг (млрд. руб.) |

13978 |

16864 |

14352 |

85,1 |

В период финансового кризиса на отечественном рынке кредитных ресурсов произошли изменения, вызванные падением мировых цен на нефть осенью 2008 г. и сокращением мировых потоков капитала и соответственно потенциальных возможностей заимствований на международных финансовых рынках. Для цен на нефть характерна большая неустойчивость. С начала кризиса мировая цена на нефть упала со 140 долл. за баррель в докризисный период до 97 долл. за баррель (среднегодовой уровень за 2008 г.) В процессе кризиса падение продолжилось, цена достигла 45 долл. за баррель (март 2009 г.). С апреля 2009 г. цена начала постепенно расти и на начало июня составила примерно 70-72 долл. за баррель. Сокращение мировых потоков капитала проявляется в первую очередь на развивающихся рынках, к которым относится и рынок России. Согласно прогнозу Института международных финансов, чистый приток капитала на развивающимся рынке значительно сократится: с 929 млрд. долл. в 2007 г. и 466 млрд. долл. в 2008 г. до лишь 165 млрд. долл. в 2009 г.

Однако негативные последствия кризисных процессов во внешнеэкономической сфере России сказываются не только на снижении цены на нефть, но и замедлении темпов экономического роста. Сокращение реального ВВП РФ в 2009 г. оценивается примерно в 10%. Торможение процессов перестройки российской экономики обнаруживается при сравнении темпов развития обрабатывающего и добывающего секторов национального хозяйства за 2006-2009 гг. В 2006-2007 гг., по данным Росстата производство в отраслях обрабатывающего сектора российской экономики росло на 7-8% в год. В 2008 г. темпы роста упали до 1,2% в год, а в 1 квартале 2009 г. наблюдалось падение на 23,5%. В то же время возобновился рост добычи и поставок на экспорт полезных ископаемых.

На валютном рынке наблюдалось снижение курса рубля относительно американской валюты, что привело к повышению спроса на валюту среди населения. Падение цен на нефть оборачивается для Российской Федерации снижением притока нефтедолларов, снижением доходов предприятий и населения, общим спадом экономики и сокращением объёма денежной массы.

В 2009 г. рост цены на нефть до 70 долл. за баррель привело к притоку нефтедолларов, повышению курса рубля и денежных доходов населения. Дальнейшие положительные тенденции в экономике привели к изменению предпочтений значительного большинства граждан в выборе валюты хранения сбережений. Валютные вклады в рублевом эквиваленте в сентябре 2009 г. снизились на фоне существенного укрепления рубля после роста в июле на 3,4% и в августе на 2,2%, а общая сумма банковских вкладов населения в сентябре 2009 г. увеличилась на 34 млрд. руб. - до 6,7 трлн. руб., при этом объём рублёвых вкладов физлиц в банках РФ увеличился на 1,7%.

Позитивная макроэкономическая статистика повышает экономическую активность населения, а рост денежных доходов населения по мере выхода российской экономики из кризиса приведёт к притоку вкладов в банковскую систему.

Итак, переход к формированию рыночной экономической системы создал в России социально-экономические предпосылки для возрождения кредитной кооперации.

В Государственной программе развития сельского хозяйства на 2008-2012 гг. большое внимание уделяется развитию сельскохозяйственной потребительской кооперации, поскольку эта форма организации является наиболее эффективной в совместной деятельности малых форм хозяйствования, так как управляется непосредственно самими сельскохозяйственными товаропроизводителями.

Кроме того, принимая участие в деятельности таких кооперативов, сельскохозяйственные малые формы хозяйствования получают возможность использовать преимущества крупных предприятий, быть конкурентоспособными на рынке. Также деятельность сельскохозяйственных потребительских кооперативов содействует сокращению диспаритета цен между стоимостью производства продукции и стоимостью ее реализации, потому что ресурсы покупаются более дешево, а готовая продукция продается более дорого.

На сегодняшний день в России зарегистрировано около 1800 сельскохозяйственных кредитных потребительских кооперативов.

Динамика численности СКПК по федеральным округам РФ за 2006-2009 гг. (ед.)

|

Федеральный округ |

Годы |

2009 г. в % к 2006 г., % |

|||

|

2006 |

2007 |

2008 |

2009 |

||

|

Российская Федерация |

473 |

1253 |

1623 |

1793 |

379,1 |

|

Центральный Федеральный округ |

46 |

177 |

265 |

257 |

558,7 |

|

Северо-Западный Федеральный округ |

30 |

57 |

67 |

65 |

216,7 |

|

Южный Федеральный округ |

148 |

297 |

372 |

409 |

276,4 |

|

Приволжский Федеральный округ |

104 |

316 |

372 |

440 |

423,1 |

|

Уральский Федеральный округ |

26 |

49 |

60 |

73 |

280,7 |

|

Сибирский Федеральный округ |

97 |

230 |

270 |

285 |

293,8 |

|

Дальневосточный Федеральный округ |

22 |

133 |

217 |

264 |

1200 |

Как следует из данных табл. 7, подавляющая часть кредитных кооперативных организаций расположена в Южном (22,8%) и Приволжском (24,5%) Федеральных округах. Наиболее слабо развита кредитная кооперация в Дальневосточном и Уральском Федеральных округах.

Первые попытки создания СКПК появились в середине 90-х гг. XX в. Резкое увеличение числа кооперативов началось с 1999 г. после банковского кризиса, который повлёк за собой исчезновение многих банков или их уход из регионов. Стало ясно, что кооперативные кредитные институты в РФ могут стать альтернативой или дополнительным компонентом существующей банковской структуры, в первую очередь это относится к группе клиентов, которые не обслуживались или не обслуживаются в существующих банках сельских регионов.

Во многих регионах кредитные кооперативы стали неотъемлемым эле-ментом кредитно-финансовой системы агропромышленного комплекса. Можно отметить, что в ряде регионов Центрального, Южного, Приволжского и Сибирского Федеральных округов СКПК стали неотъемлемым элементом кредитно-финансовой системы АПК.

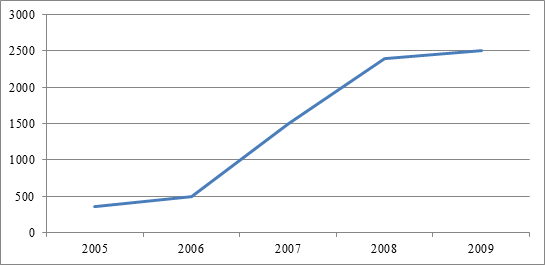

За последние 3 года более чем в 3 раза увеличилось число кооперативов-обладателей 5 млн. активов, суммарный собственный капитал СКПК вырос в 5 раз и находится на уровне 2,5 млрд. руб.

Рис. 1 Динамика собственных средств сельскохозяйственных кредитных потребительских кооперативов в РФ за 2005-2009 гг., млн. руб.

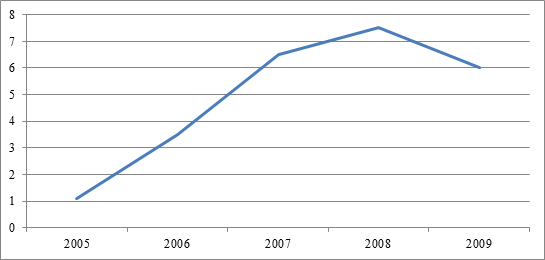

Начиная со второй половины 2008 г., после десяти лет динамичного экономического роста, в условиях экономического кризиса существующая система сельскохозяйственной кредитной кооперации начала испытывать определённые финансовые затруднения, которые связаны с отсутствием финансовой инфраструктуры: института стабилизации и гарантии СКПК, системы резервирования, продуманной системы мониторинга, а также с несовершенством правовой базы, недостатком квалифицированных руководителей, заниженными требованиями к членству в кооперативе, недостатком пропаганды принципов и целей кооперативного движения. Все эти причины привели к снижению объёмов кредитования СКПК (рис. 2).

Рис. 5 Динамика объёмов выданных займов СКПК в России за 2005-2009 гг., млрд. руб.

В 2009 г. снижение объёмов кредитования отмечается всеми кредиторами малых форм хозяйствования в среднем на 11,5% по сравнению с 2008 г.

Показатели кредитования малых форм хозяйствования на селе в РФ за 2008-2009 гг. (млн. руб.)

|

Финансовый институт |

2008 г. |

2009 г. |

2009 г. в % к 2008 г. |

|

ОАО «Россельхозбанк» |

32744 |

31575,9 |

96,4 |

|

ОАО «Сбербанк России» |

10704,8 |

6925,0 |

64,7 |

|

Прочие банки |

1721,9 |

352,4 |

20,4 |

|

СКПК |

2954,4 |

2734,4 |

92,6 |

|

Всего |

48155,1 |

41587,7 |

88,4 |

Кредитными кооперативами предоставлено займов для малых форм хозяйствования на селе на сумму 2,7 млрд. руб. За тот же период 2008 г. этот показатель составлял 2,95 млрд. руб., т.е. практически остался на прежнем уровне.

Динамика основных показателей деятельности КПКГ представлена в таблице.

Динамика основных показателей КПКГ РФ за 2005-2009 гг., млн. руб.

|

Показатель |

Годы |

2009 г. в % к 2005 г. |

||||

|

2005 |

2006 |

2007 |

2008 |

2009 |

||

|

Число кооперативов, ед. |

494 |

458 |

438 |

321 |

325 |

65,8 |

|

Паевой фонд |

60 |

122 |

156 |

284 |

222,3 |

370,5 |

|

Число пайщиков, тыс. чел. |

400 |

595 |

644 |

511 |

572 |

143,8 |

|

Кредитный портфель |

7774 |

9392 |

11827 |

10955 |

14257,5 |

183,4 |

|

Сумма сбережений |

5535 |

9385 |

11779 |

10326 |

14611,65 |

264,0 |

|

Сумма резервного фонда |

158 |

486 |

623 |

870,6 |

1065,54 |

674,4 |

|

Сумма активов |

7292 |

11206 |

13903 |

13149 |

18382,92 |

252,1 |

В 2009 г. число КПКГ составило 325. Следует отметить, что в табл. 9 приведены только КПКГ, входящие в Лигу кредитных союзов и Национальную Ассоциацию кредитных союзов.

Анализ данных таблицы позволяет сделать вывод о том, что динамика развития КПКГ в России имеет ярко выраженную положительную тенденцию, при этом в 2009 г. число кредитных кооперативов, входящих в Лигу кредитных союзов и Национальную Ассоциацию снизилось на 34%.

Большая часть кредитных кооперативов действует собственными силами, формируя фонд финансовой взаимопомощи за счёт средств пайщиков.

В то же время нельзя не отметить, что их значительный прирост числа кооперативов связан с реализацией в России целого ряда международных проектов ориентированных на поддержку развития кооперации.

За последние годы устойчиво увеличивается членская база КПКГ. В качестве основных причин роста членской базы кредитных кооперативов можно выделить:

- активную роль международных проектов, реализуемых в России, в т.ч. Российско-Американскую программу поддержки сельских потребительских кооперативов в РФ, разработанную при активном участии Фонда развития сельской кредитной кооперации с российской стороны и компанией ACDI/VOCA с американской стороны, которая осуществляется с августа 1999 г.;

- активная поддержка со стороны Канадского Общества международного развития "Дежарден", оказывающий поддержку в создании кредитных союзов;

- помощь администрацией целого ряда субъектов РФ;

- возможность вновь создаваемым кредитным кооперативам использовать документацию, опыт, накопленный успешно функционирующими кооперативами.

Также данные таблицы свидетельствуют, что постепенный рост кредитного движения в стране привёл к росту суммы сбережений пайщиков в 2,6 раза (с 5,5 млрд. руб. до 14,6 млрд. руб.), суммы выданных займов - почти в 2 раза (с 7,7 млрд. руб. до 14,2 млрд. руб.). С течением времени возросли и суммарные активы в 2,5 раза, сумма резервного фонда более чем в 6 раз (до 1,1 млрд. руб.).

Анализ развития кредитной кооперации свидетельствует, что следует активнее поддерживать кооперативное движение, т.к. это имеет огромное позитивное значение для укрепления экономического положения в стране, в т.ч. для решения социальных проблем, назревших на селе. Практика свидетельствует, что кредитная кооперация в регионах способствует развитию малого предпринимательства, улучшению социально-бытовых условий, обеспечению занятости и росту благосостояния населения.

Академик А.Петров обстоятельно анализирует основные причины недостаточного развития кооперации в стране, к которым он относит следующие:

1) недостаточность социальной базы, выражающаяся в значительной территориальной рассредоточенности крестьянских (фермерских) хозяйств, низкой товарности хозяйств населения, психологической неподготовленности крестьян к кооперированию;

2) недооценка в процессе рыночных реформ кооперативной формы производства, что привело к акционированию предприятий третьей сферы АПК;

3) либерализация внешней торговли, развитие за счёт иностранного капитала акционерных перерабатывающих предприятий и торговых сетей, особенно на рынках крупных городов и промышленных центров;

4) низкий уровень государственной поддержки малых форм хозяйствования и кооперативов, несовершенство законодательства, недостаточное бюджетное финансирование, отсутствие налоговых преференций;

5) неразвитость системы кооперативного образования, сети информационно-консультационных служб в АПК, дефицит квалифицированных кадров.

И тем не менее, несмотря на существенные недостатки в развитии кооперативов, кооперативное движение успешно развивается в ряде регионов страны, в которых имеет место стабильное финансовое обеспечение и поддержка региональных властей.

Таким образом, анализ внешней среды показал, что в России созданы предпосылки для развития кредитной кооперации. На данный момент в стране формируется несколько параллельных направлений кредитной кооперации (кредитные потребительские кооперативы граждан, потребительские общества, система сельской кредитной кооперации). Такое организационное дробление при единых целях, задачах и функциях кооперативных кредитных учреждений ведёт к распылению средств и противоречиях нормативно-правовой базы, что в конечном итоге резко снижает эффективность их деятельности. Показатели деятельности СКПК в 2009 г. свидетельствуют о снижении объёмов кредитования, что стало следствием влияния финансово-экономического кризиса в стране, при этом снижение объёмов кредитования наблюдается всеми кредиторами на селе. Анализ деятельности КПКГ за 2005-2009 гг. позволяет сделать вывод о том, что динамика развития КПКГ в России имеет ярковыраженную положительную тенденцию, что связано с поддержкой международных организаций и региональных властей.