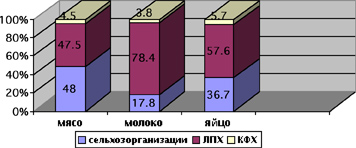

Ставропольский край является регионом развитого сельскохозяйственного производства. На долю сельского хозяйства в валовом региональном продукте приходится до 18%, но, несмотря на то, что в последние годы преобладают позитивные тенденции повышения уровня производства, финансовые результаты деятельности свидетельствуют об убыточности деятельности каждого третьего сельхозтоваропроизводителя, что вызвано недостатком инвестиций в данной сфере. В результате опроса руководителей региональных сельскохозяйственных организаций было выявлено, что основными факторами, сдерживающими инвестиционную деятельность организаций, являются недостаток собственных финансовых средств (на это указали 56% руководителей организаций) и высокий процент коммерческого кредита (28%).[1]. Кроме того, все коммерческие банки, представленные на Ставрополье, являются филиалами столичных банков и нацелены на увеличение собственной прибыли и работают только с крупными эффективными заемщиками, и весьма неохотно выдают микрокредиты, аргументируя это высокими рисками и нестабильностью финансового положения собственников малого бизнеса. Но, на мой взгляд, основная причина кроется в том, что, как правило, суммы необходимые сельхозпроизводителям небольшие, а на проработку одной заявки уходит до 5 дней, а поскольку многие заемщики не могут предоставить необходимые финансовые документы, то проверки в основном носят выездной характер, и банки «не размениваются по мелочам». Однако, в экономике сельского хозяйства мелкотоварный сектор производства, представленный в основном ЛПХ и КФХ играет заметную роль, но только 2 % таких хозяйств могут получить кредит. Так по данным Федеральной службы государственной статистики по Ставропольскому краю на начало сентября 2008 года в структуре поголовья крупного рогатого скота на долю ЛПХ и КФХ приходилось 66,7% от общей численности, коров - 77,4%, свиней - 54,9 %, овец и коз - 63,2 %, птицы - 39,4 %, при этом доля хозяйств населения, фермерских хозяйств и индивидуальных предпринимателей в производстве мяса составляла 52,0 %, молока - 82,2 %, яиц -63,3 %2 (рисунок 1).

Рисунок 1 – Удельный вес категорий хозяйств в основном производстве продукции животноводства за январь-август 2008 г. по Ставропольскому краю В сложившихся условиях альтернативой финансирования деятельности мелкотоварного производства могут выступить кредитные кооперативы. Сельскохозяйственные кредитные потребительские кооперативы обеспечивают для местного бизнеса и жителей села упрощенный доступ к финансовым ресурсам, предоставляют возможности для размещения временно свободных денежных средств на выгодных условиях, тем самым решают многие социальные проблемы села. Вышеизложенные предпосылки стали основой развития сельскохозяйственной кредитной потребительской кооперации в Ставропольском крае. По официальным данным Министерства сельского хозяйства Ставропольского края на 1 января 2008 года в регионе зарегистрировано 20 сельскохозяйственных кредитных потребительских кооперативов, но только 7 из них реально функционируют. Кредитное кооперативное движение так и не смогло создать отраслевую ассоциацию. Не смотря на параллельное развитие кредитных кооперативов граждан, остаётся неудовлетворённой потребность сельского населения в финансовых ресурсах. В этой связи группой инициативных сельхозтоваропроизводителей Андроповского и Красногвардейского района Ставропольского края 13 марта 2008 года в соответствии с ГК РФ, Федеральным законом «О сельскохозяйственной кооперации» № 193-ФЗ был создан и зарегистрирован сельскохозяйственный потребительский кредитный кооператив «Резерв». Кооператив «Резерв» входит в реестр агропромышленных предприятия края. СПКК «Резерв» активно участвует в форумах, съездах и собраниях, посвященных ведению кредитно-сберегательной деятельности. Активно сотрудничает с налоговой инспекцией и другими административными органами по вопросам оздоровления финансово-хозяйственной деятельности КФХ и ЛПХ. СПКК является членом Ревизионного союза сельскохозяйственных кооперативов «Аудит-Сервис» и членом Чувашского республиканского сельскохозяйственного потребительского кредитного кооператива второго уровня «Согласие», ведется работа по вступлению кооператива в Союз сельских кредитных кооперативов. В своей деятельности СПКК «Резерв» руководствуется Уставом и внутренними положениями, утвержденными на Общем собрании членов кооператива, в соответствии с которыми установлены: - Размер вступительного взноса – 100 руб.; - Размер обязательного паевого взноса - для юридических лиц - 500 рублей, для физических лиц –300 рублей; -Максимальный размер дополнительного паевого взноса для членов кооператива не ограничивается; -Размер компенсационного вознаграждения: по выдаваемым займам - до16% годовых, привлекаемым займам – 15% годовых; - Формы обеспечения займов: поручительство и залог. Анализ динамики таких показателей, как число членов, размер активов, размер паевого фонда, количество и объем выданных займов, количество и объем привлеченных займов и средств, средний размер займа позволяет судить о размерах кооператива и развитии его деятельности (таблица 1), замечу, что хотя кооператив и молодой, но достаточно прогрессивный.

Наименование показателя март апрель май июнь июль август Членская база, членов 16 15 20 20 20 20 Паевой фонд, руб. 6 000 6 000 8 500 8500 8500 8500 Объем активов, руб. 6 000 21 000 23 500 1 742 338 1 742 338 3 036 338 Количество договоров привлекаемых займов, ед. - 1 - 4 - 1 Объемы привлекаемых займов, руб. - 15 000 - 1 718 838 - 1 294 000 Средний размер привлекаемого займа, руб. - 15 000 - 429 709 - 1 294 000 Количество выданных займов, ед. - - - 5 - 1 Объемы выданных займов, руб. - - - 1 718 137 - 1 294 000 Средний размер выдаваемого займа, руб. - - - 343 627 - 1 294 000 Преимущественно членами СПКК «Резерв» являются ЛПХ (рисунок 2). Ассоциированное членство в настоящий момент не практикуется.

Рисунок 2 – Дифференциация членов СПКК «Резерв» Средства, используемые для выдачи займов, в основном привлекаются из кооператива второго уровня. Пайщики СПКК «Резерв» в большинстве случаев берут займы для выплаты страхового возмещения по договору страхования урожая сельскохозяйственных культур. В перспективном плане развития СПКК «Резерв» на 2008-2009 годы отмечены тактические задачи кооператива, среди которых первоочередными являются: - рассмотрение заявок, поступивших от сельхозпроизводителей из Кировского, Минераловодского, Советского, Ипатовского, Новоалександровского районов Ставропольского края, о принятии в члены кооператива; - развитие сберегательной деятельности кооператива; - привлечение кредита в Россельхозбанке. Оптимистичный вариант развития СПКК «Резерв» к концу 2009 г. позволит достичь кооперативу следующих результатов: увеличение членской базы до 70 членов, увеличение паевого фонда до 30 тыс. руб., увеличение объёма активов до 7 000 тыс. руб., в том числе за счёт роста портфеля выдаваемых займов в размере 6 800 тыс. руб., увеличение фонда финансовой взаимопомощи, в том числе за счёт банковского кредитования на 2 000 тыс. руб., привлечённых займов – на 5 000 тыс. руб. Однако не следует забывать о тех проблемах, которые остаются наиболее актуальными не только для СПКК «Резерв», но и для всех кооперативов региона, а именно несовершенство правовой базы, недостаточное внимание со стороны региональных органов власти, отсутствие региональной концепции развития сельскохозяйственной кредитной потребительской кооперации, отсутствие регионального залогового фонда, высокий уровень конкуренции со стороны коммерческих банков, недостаточная информационная база. Для того чтобы восполнить пробелы в знаниях международные организации оказывают столь необходимую поддержку в становлении системы СКК в России. С 1996 года американская консалтинговая организация «ЭЙСИДИАЙ/ВОКА» (ACDI/VOCA) оказывает неоценимую помощь в обучении специалистов, а с 2006 года данная компания открыла филиал в г. Ставрополе и работает по программе «Развитие сельской кредитной кооперации и агробизнеса на Северном Кавказе» при содействии Агентства США по международному развитию (USAID). Благодаря Фонду развития сельской кредитной кооперации (ФРСКК) и «ЭЙСИДИАЙ/ВА», специалисты кооперативов могут повышать уровень своих профессиональных знаний. Впервые в августе 2008 года был проведен конкурс молодых специалистов среди кредитных кооперативов Северного Кавказа, способствующий развитию лидерских качеств и повышению профессионального уровня. В число призеров данного конкурса вошел и кредитный специалист СПКК «Резерв» Моторина И. Профессиональные навыки развивают также и в ВУЗах г. Ставрополя. Так в Ставропольском государственном аграрном университете в 2007 году была проведена Деловая игра на тему: «Экономическая работа кредитного учреждения по оформлению займа (кредитной сделки)», где впервые в рамках данной игры наглядно была представлена работа сельскохозяйственного потребительского кредитного кооператива, а также выявлены преимущества кооперативов в сравнении с банками для сельскохозяйственных товаропроизводителей различных организационно-правовых форм. Необходимо отметить, что все участники отметили конкурентоспособность данных микрофинансовых учреждений среди «акул» банковского сектора. По материалам проведенной игры было издано учебное пособие, рекомендованное Министерством образования и науки РФ, а в июне 2008 года на базе этого же университета был проведен обучающий курс «Сельскохозяйственная кредитная потребительская кооперация» в объеме 72 часов. Студенты Аграрного университета не только получили необходимые теоретические знания, но также смогли пройти практику в кредитных кооперативах расположенных на территории Северного Кавказа. Отдельно хотелось бы отметить роль кредитных специалистов в системе сельской кредитной кооперации. Работая непосредственно с членами кооператива, кредитный специалист лучше других ориентируется в их проблемах и потребностях. Именно кредитный специалист доводит большую часть информации о преимуществах кооперации до населения. Другими словами кредитный специалист, выступая промежуточным звеном между населением и системой кредитной кооперации, является неким гарантом развития этого вида деятельности. Причем подчеркну, что кредитный специалист кооператива более многофункционален, нежели банковский кредитный специалист, выполняющий, как правило, какую-либо одну операцию, а специалист кооператива всю работу по обработке заявки, проверки достоверности информации и обследованию залогового обеспечения выполняет сам. В заключение хотелось бы отметить, что развитие сельскохозяйственных кредитных кооперативов позволяет вывести из тени значительные оборотные средства, расширить доступ сельхозтоваропроизводителей к финансовым ресурсам, к тому же сейчас активно проявляют интерес к движению кредитной кооперации, и простые граждане, и главное представители органов власти, что позволяет надеяться на динамичное развитие кооперации, как в стране, так и Ставропольском крае в частности. Источник: СКК Сельскохозяйственный потребительский кредитный кооператив «Резерв».

Анализ работы, опыт, перспективы развития.

Таблица 1 – Показатели деятельности СПКК «Резерв» в 2008 г.

17 ноября первому российскому объединению кредитных потребительских кооперативов - Лиге кредитных союзов исполнилось 20 лет.

Книга "Маркетинг в кредитных кооперативах. Том 1"

Выжить в условиях нарастающего кризиса Вам поможет опыт зарубежных и российских коллег.

Предлагаем к прочтению первый том методического пособия "Управление функциями маркетинга в КПК".

Кредитная кооперация Чувашии: кредитные кооперативы и союзы

Сельскохозяйственный потребительский кредитный кооператив «Резерв»

- Автор: Сергей Емельянов