Согласно ФЗ "О кредитной кооперации" все кредитные кооперативы обязаны вступить в саморегулируемую организацию (СРО), в противном случае они не смогут принимать сбережения и выдавать займы. На данный момент в России создаётся около 10 союзов и некоммерческих партнёрств, которые после того, как наберут более 100 кредитных кооперативов или 100 тыс. пайщиков, преобразуются в саморегулируемую организацию (СРО) кредитных кооперативов.

Целью СРО кредитных кооперативов является регулирование и контроль деятельности кредитных кооперативов, мониторинг их функционирования, представление и защита экономических, профессиональных и социальных интересов членов партнерства в законодательных и исполнительных органах власти и управления, судебных инстанциях, органах местного самоуправления, общественных объединениях, а также перед третьими лицами и гражданами.

Сегодня главным вопросом является количество СРО кредитных кооперативов, которое будет достаточным для функционирования системы кредитной кооперации. Одни эксперты считают, что достаточно одно СРО. В качестве плюсов единого механизма саморегулирования кредитных кооперативов приводится факт экономии на масштабах, установления единых стандартов деятельности кредитных кооперативов, а также безопасность одного СРО кредитных кооперативов, который способен накопить достаточный фонд для выплаты компенсаций пострадавшим пайщикам.

Скептики единой СРО кредитных кооперативов считают, что создание саморегулируемой организации в Москве будет удовольствием не из дешёвых. В качестве позитивных моментов создания региональных СРО кредитных кооперативов выдвигаются:

- Членская база СРО кредитных кооперативов — известные много лет друг другу КПК — находится «под боком», что позволит более оперативно решать организационные вопросы и экономить на расходах;

- Региональное СРО кредитных кооперативов — это хороший подарок региональной администрации и иным региональным государственным органам, т.к. оно находится в «шаговой доступности», что позволит более оперативно решать вопросы взаимодействия;

- Тесное взаимодействие с региональной ассоциацией КПК, на базе которой и создается СРО, с обменом методологией, продуктами делегированием функций.

- Конкуренция, создающаяся среди СРО кредитных кооперативов в системе кредитной кооперации повысит качество контроля за кредитными кооперативами.

Тем не менее, единое СРО кредитных кооперативов должно будет создавать свои региональные представительства. Главным вопросом остаётся степень независимости представительств от центра и уровень принятия решений.

Вполне вероятно, что наиболее развитые региональные ассоциации с многолетним стажем и достаточной членской базой (пайщики КПК) решат создавать свои независимые и автономные СРО кредитных кооперативов. Вероятно, мы будем свидетелями и «бурного развития» отраслевых сетей КПК, и без того в настоящее время активно действующих, но до поры до времени находившихся «в тени», с закономерным появлением у них собственных СРО кредитных кооперативов по отраслевому принципу. Таким образом, поскольку законопроект не ограничивает численность действующих на территории РФ саморегулируемых организаций (СРО) кредитных кооперативов — на неизведанной пока ниве СРО кредитных кооперативов может появиться до десятка таких организаций, с претензиями не только на наведение порядка в собственной сети, но и на безусловное выполнение требований, предъявляемых законом к СРО кредитных кооперативов. А обязанности СРО кредитных кооперативов, которые им вменяет законодатель весьма и весьма емки, масштабны и затратны.

Создание в СРО кредитных кооперативов, как минимум, двух структур — одна для плановых и внеплановых проверок кредитных кооперативов, другая для контроля по устранению замечаний, выявленных в ходе проверок; формирование и размещение Стабилизационного фонда, ни рубля из которого не может пойти на содержание аппарата СРО кредитных кооперативов; мониторинг сети; организация и поддержка образовательных программ и пр. и пр., — что должно не просто выполняться, а выполняться планомерно, системно и самое главное — качественно! Так как при ненадлежащем исполнении своих функций СРО может быть так же ликвидировано по инициативе госрегулятора, как и любой КПК при нарушении закона.

Сколько будет СРО кредитных кооперативов, можно будет сказать ближе к осени, т.к. времени осталось мало и необходимо делать первые шаги к регистрации СРО кредитных кооперативов.

Обычно для вступления в СРО кредитных кооперативов необходимо предоставить следующие документы:

- Заявление о вступлении в СРО кредитных кооперативов.

- Нотариально удостоверенные копии учредительных документов.

- Нотариально удостоверенную копию свидетельства о постановке кредитного кооператива на учет в налоговом органе.

- Выписку из Единого государственного реестра юридических лиц.

- Заверенные кредитным кооперативом копии внутренних нормативных документов кредитного кооператива.

- Заверенные кредитным кооперативом копии финансовой (бухгалтерской) отчетности кредитного кооператива за последний отчетный период.

- Заверенную кредитным кооперативом выписку из реестра членов кредитного кооператива (пайщиков), содержащую информацию о количестве членов кредитного кооператива (пайщиков).

Одной из первых СРО кредитных кооперативов планируется создать при Лиге кредитных союзов. Некоммерческое партнерство кредитных потребительских кооперативов "Кооперативные Финансы", созданное для получения статуса саморегулируемой организации кредитных кооперативов, ведет активную работу по разработке и согласованию внутренних нормативных документов для обеспечения деятельности партнёрства, формированию механизмов эффективного взаимодействия среди представителей органов управления и приёму новых членов в партнёрство.

Взносы в будущее СРО кредитных кооперативов следующие:

|

Организации |

До 31.12.2010 г. |

До 30.06.2011 г. |

После 01.07.2011 г. |

|

Члены Лиги КС и НС |

6 500 |

35 000 |

45 000 |

|

Не члены Лиги КС и НС |

25 000 |

35 000 |

|

|

Только созданные организации |

10 000 |

18 000 |

24 000 |

-

Ежемесячный членский взнос:

|

№ |

Активы кредитного кооператива |

Величина членского взноса в месяц |

|

|

Не члены Лиги КС и НС |

Для членов Лиги КС и НС |

||

|

1 |

До 2 млн. руб. |

1 500 |

1050 |

|

2 |

2 - 5 млн. руб. |

2 500 |

1750 |

|

3 |

5 - 10 млн. руб. |

3 500 |

2450 |

|

4 |

10 - 15 млн. руб. |

4 500 |

3150 |

|

5 |

15 - 30 млн. руб. |

7 000 |

4900 |

|

6 |

30 - 60 млн. руб. |

9 000 |

6300 |

|

7 |

60 - 120 млн. руб. |

11 000 |

7700 |

|

8 |

120 - 250 млн. руб. |

13 000 |

9100 |

|

9 |

250 - 500 млн. руб. |

15 000 |

10500 |

|

10 |

Более 500 млн. руб. |

17 000 |

11900 |

-

Величина членского взноса на формирование компенсационного фонда -

0,2% от среднегодовых активов кредитного кооператива

Так, в Татарстане решено создать саморегулируемую организацию (СРО) кредитных кооперативов. Такое решение было принято на состоявшемся 2 июля 2010 г. в Казани собрании руководителей казанских кредитных кооперативов.

СРО кредитных кооперативов будет сформирована на базе некоммерческого партнерства «Межрегиональный союз кредитных кооперативов «ОПОРА кооперации».

На данный момент уже 25 кооперативов приняли решение вступить в него. Планируется, что в данную саморегулируемую организацию (СРО) кредитных кооперативов войдут кооперативы из многих регионов России, Казань будет центром данного СРО.

В ноябре 2009 года в рамках системы "Народных касс" было учреждено, а в марте 2010 года зарегистрировано Некоммерческое партнерство "Объединение кредитных кооперативов "Народные кассы", которое в настоящий момент претендует на получение статуса саморегулируемой организаций кредитных кооперативов в уполномоченном Федеральном органе.

Членами Совета партнерства, высшего коллегиального органа управления, являются:

- Губкин Анатолий Алексеевич - Председатель Совета, Депутат Государственной Думы РФ, Председатель подкомитета по микрофинансовым организациям и кредитным кооперативам Государственной Думы РФ.

- Сиднев Андрей Иванович - заместитель Председателя Совета, Председатель правления КПК второго уровня "Центральная народная касса", заместитель председателя экспертного совета по законодательству о микрофинансовых организациях и кредитных кооперативах Комитета по финансовому рынку Государственной думы РФ.

- Боровик Сергей Васильевич - заместитель Председателя Совета, Председатель Правления одного из крупнейших кооперативов России (КПК "Единство"), Председатель Совета Ассоциации кредитных кооперативов Кузбасса, член правления КПК второго уровня "Центральная народная касса", член экспертного совета по законодательству о микрофинансовых организациях и кредитных кооперативах Комитета по финансовому рынку Государственной думы РФ, кандидат экономических наук.

- Седлецкий Евгений Николаевич - член Совета, директор КПК "Первый Томский", член экспертного совета по законодательству о микрофинансовых организациях и кредитных кооперативах Комитета по финансовому рынку Государственной думы РФ, член Правления КПК второго уровня "Центральная народная касса".

- Макарова Валентина Николаевна - член Совета, председатель Правления КПК "КредитЪ" Республика Коми, член экспертного совета по законодательству о микрофинансовых организациях и кредитных кооперативах Комитета по финансовым рынкам Государственной думы РФ, член правления КПК второго уровня "Центральная народная касса", кандидат экономических наук.

- Пасечникова Валентина Михайловна - член Совета, председатель правления КПК "Щит" г. Белгород, Председатель ревизионной комиссии КПК второго уровня "Центральная народная касса".

Вступительные взносы в данное СРО кредитных кооперативов следующие:

Вступительный взнос в Некоммерческое партнерство в соответствии с Уставом составляет 1 000 руб.

Ежемесячный членский взнос зависит от портфеля привлеченных средств от пайщиков кооператива на конец месяца и составляет:

- до 5 млн. рублей - 500 рублей.

- 5 млн. руб. - 10 млн. руб. - 1 000 рублей.

- 10 млн. руб. - 20 млн. руб. - 2 000 рублей.

- 20 млн. руб. - 30 млн. руб. - 3 000 рублей.

- 30 млн. руб. - 50 млн. руб. - 5 000 рублей.

- 50 млн. руб. - 100 млн. руб. - 8 000 рублей.

- 100 млн. руб. - 200 млн. руб. - 10 000 рублей.

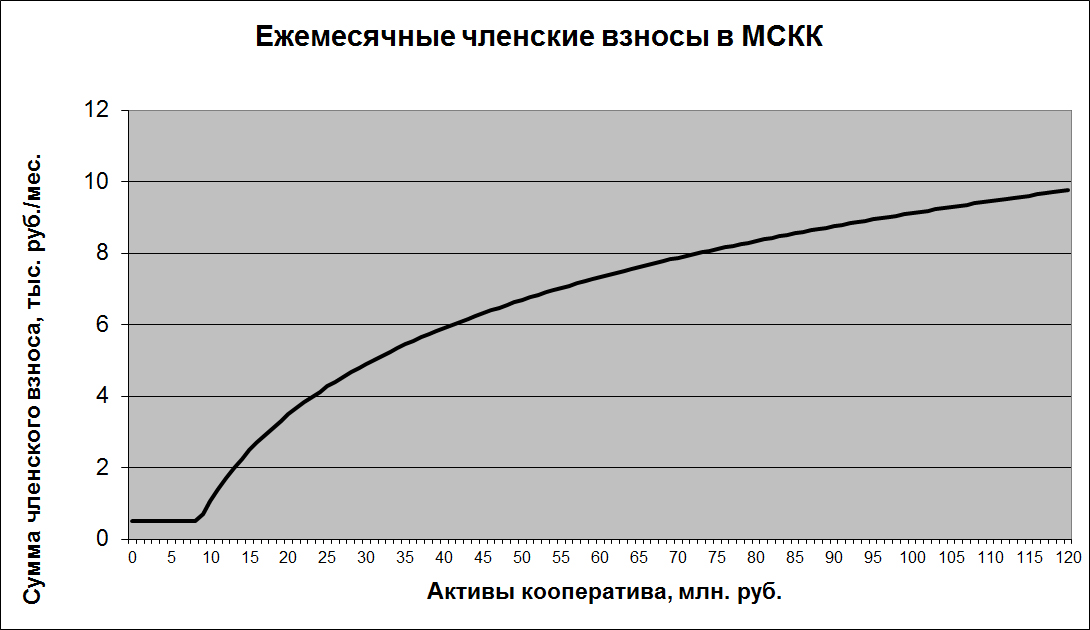

Своё СРО кредитных кооперативов создаётся и в Чувашской Республике при Межрегиональном союзе кредитных кооперативов, которое будет объединять кредитные кооперативы Поволжья и Урала. Сумма взносов в данное СРО кредитных кооперативов существенно ниже, чем в "Кооперативных Финансах", а система инфраструктурного обеспечения выше. В МРСКК планируется создание учебно-методического отдела, отдела подготовки кадров, консультационного отдела и т.д. Сумма членских взносов в Межрегионсоюз предоставлено ниже.

Подробную информацию по вступлению в СРО кредитных кооперативов вы можете получить по телефону: +7(987)675-77-77, а также в специальной статье о МСКК.