В современной России государство как гарант не только политической, но и социально-экономической стабильности бытия своих граждан, должно обеспечивать возможность развития таких форм хозяйствования, как кооперация.

Анализ развития и опыт эволюции кредитных кооперативов в дореволюционной России и зарубежных странах доказывает необходимость интеграции разрозненных кооперативов с соответствующими институтами регионального уровня.

Более 100 лет в западноевропейских странах действуют многоуровневые модели кредитной кооперации, как правило, это двухуровневые или трёхуровневые системы. Организациями первого уровня, являются, как правило, самостоятельные, ссудосберегательные кооперативы. На региональном уровне создаются учреждения второй ступени, которые оказывают поддержку и помощь в работе организации первой ступени.

Это могут быть апексные банки, страховые компании, расчётные центры и т.д.

В настоящее время многоуровневая система кредитной кооперации создана в Западной Европе, Бразилии, Китае, Индии и др.

Целью региональных структур кредитной кооперации должно стать повышение эффективности деятельности кредитных кооперативов первого уровня. Для выполнения данной цели, региональные кооперативные объединения решают следующие задачи: обеспечение кооперативов первого уровня доступом на финансовые рынки, лоббирование их интересов в органах исполнительной и законодательной власти, развитие комплекса сервисных услуг, снижение финансовых рисков.

Регулирование развития кредитной кооперации в регионе предполагает учет социальной и экономической результативности кредитных кооперативов региона, качество управления мезоуровневой кредитной кооперацией, а также приоритетную среднесрочную задачу развития региона. При этом, как показывает зарубежный опыт, активное развитие кредитной кооперации позволяет решить целый ряд первоочередных задач: сглаживание пространственной поляризации (посредством удовлетворения потребностей пайщиков в финансовых услугах), ускоренная модернизация и технологическое перевооружение (посредством аккумуляции денежных средств пайщиков и кредитования реального сектора экономики), рост продолжительности жизни и демографический рост (посредством реализации социальной функции кооперативов).

В целях рационального управления сглаживанием пространственной поляризации органам государственной власти региона целесообразно реализовать следующую последовательность действий. На первом этапе инициируется создание кредитных потребительских кооперативов, базирующихся в депрессивных районах региона, в которых необходимо обеспечить участие граждан и юридических лиц, являющихся резидентами развитых районов, рассматривающихся в качестве потенциальных членов наблюдательного совета. На втором этапе органы государственного управления мезоуровневой системой оказывают информационную поддержку и консультирование, имеющее целью максимизировать прибыльность кредитного кооператива при условии, что его деятельность будет направлена на снижение влияния поляризации на качество жизни пайщиков - резидентов депрессивного района. При этом оценка социальной и экономической результативности кредитных кооперативов региона на первом этапе является фактором, определяющим пространственное расположение создаваемых кредитных потребительских кооперативов, а на втором этапе - необходимость оказания дополнительных консультационных услуг. В свою очередь, уровень качества регионального управления кредитной кооперацией на обоих этапах определяет тип совершенствования/перепроектирования управляющих воздействий.

Для успешной реализации данной функции в первую очередь необходимы меры государственного регулирования и контроля, а также финансовой поддержки кредитных кооперативов как на региональном, так и на федеральном уровне посредством:

- оказания поддержки действующим кооперативам в качестве общественных предприятий, а также помощь в создании кредитных кооперативов в тех областях, где затруднён доступ к финансовым услугам;

- повышения финансовой грамотности населения;

- пересмотра законодательной базы и объединение кредитных кооперативов в единую организационно-правовую форму;

- привлечения кредитных кооперативов к решению национальных вопросов, в частности борьбы с бедностью, обеспечения занятости населения;

- оказания технической поддержки вновь создаваемым кооперативам, а также организации консультационных центров при Министерстве Финансов РФ;

- разработки программы, направленной на повышение потенциала кооперативов, а также укрепления организационных, управленческих и финансовых навыков пайщиков;

- осуществления инвестиций в сельскую инфраструктуру и оросительные системы, а также осуществление поддержки малого предпринимательства, через систему кредитной кооперации;

- оптимизации налогов и иных платежей.

Перспективой кредитной кооперации должно являться саморазвитие. Для удовлетворения нужд пайщиков в кредитных ресурсах кооперативы должны искать все возможные направления привлечения финансовых ресурсов - от сбережений населения до взносов юридических лиц. При этом источники денежных средств не должны нарушать кооперативные принципы и должны быть строго ограничены. В то же время практика функционирования кредитных кооперативов свидетельствует, что кредитная кооперация в самом начале своего развития находится в сильной зависимости от стартового капитала. Поэтому на данном этапе необходимо оказать поддержку вновь создаваемым кооперативам на государственном уровне.

На данный момент на Федеральном уровне поддержку сельскохозяйственным кредитным кооперативам оказывает Фонд развития сельской кредитной кооперации. Результатом подобной поддержки сельскохозяйственных кредитных потребительских кооперативов стало бурное развитие данного вида организационно-правовых форм кредитных кооперативов. По состоянию на 1 января 2010 г. в России было зарегистрировано 1912 СКПК, а двухуровневая система сельскохозяйственной кредитной кооперации была создана в 39 регионах. Но поддержка только одних видов кооперативов на Федеральном уровне может привести к дисбалансу в развитии всей системы кредитной кооперации, а оказание исключительно финансовой поддержки кредитным кооперативам приведёт к снижению эффективности их деятельности. В связи с этим рекомендуется создание двухуровневой модели кредитной кооперации с финансированием организаций второго уровня специализированным фондом поддержки кредитных кооперативов.

Благоприятная обстановка для создания и развития кредитных кооперативов может быть обеспечена только при условии заинтересованности органов местного самоуправления, в обязанности которых входит улучшение благосостояния населения на конкретной территории. Властные структуры самоуправления объективно заинтересованы в создании системы микрокредитования "снизу" посредством организации кредитных кооперативов, позволяющих решать многие вопросы в обеспечении доступа населения к кредитным ресурсам и оказании поддержки в развитии малого и среднего бизнеса. В целом, истори-ческий опыт развития кредитных кооперативов в России свидетельствует, что более высокий уровень развития они получают в тех регионах, которые смогли найти поддержку у местных администраций.

На муниципальном уровне поддержка системы кредитной кооперации может быть оказана посредством реализации следующих мероприятий:

- организация просветительской работы среди населения и разъяснение преимуществ кредитных кооперативов как микрофинансовых организаций;

- организация работы по созданию кредитных учреждений, обслуживающих определённые группы населения, в т.ч. сельскохозяйственные кооперативы, обслуживающие сельскохозяйственных товаропроизводителей, кооперативы, объединяющие различные категории граждан, малые и средние предприятия;

- реализация программы поддержки малого и среднего предпринимательства через кредитные кооперативы посредством выделения последним льготных кредитных ресурсов;

- предоставление льготных помещений для кредитных кооперативов;

- финансирование программ по подготовке специалистов в сфере микрокредитования.

Исполнительным органам муниципалитетов целесообразно заключать с кредитными кооперативами соглашения о финансовом участии в инвестировании социально-значимых проектов, при условии ряда требований к финансовой деятельности за этот период. Как форма стимулирования, может быть предусмотрено частичное гарантирование займа для создания кредитных линий между местными банками и специализированными финансовыми посредниками; создание для этих посредников иных стимулов, включая преимущество по налогообложению. Нужно поддерживать банки, сотрудничающие с кредитными кооперативами второго уровня, а не пытаться заставить все банки заниматься этим.

Коммерческие банки могут осуществлять кредитование кредитных ко-оперативов через кооперативы второго уровня. В качестве обеспечения банками рассматривается имущество залогового фонда, созданного региональными администрациями. Залоговым фондом считается имущество физических, юридических лиц, в т.ч. имущество, находящееся в собственности органов государственной власти и местного самоуправления, используется на платной основе в качестве обеспечения при кредитовании кредитных кооперативов второго уровня.

Положительный опыт поддержки кредитной кооперации накоплен в Красночетайском районе Чувашии, где кредитные кооперативы, пользуясь поддержкой местной администрации успешно развиваются, решая не только проблемы доступа к кредитным ресурсам, но и оказывая поддержку в реализации сельскохозяйственной продукции ЛПХ.

Управление кредитной кооперацией в регионе в целях обеспечения комплексной модернизации и технологического перевооружения предполагает управление кредитными кооперативами в два этапа. На первом этапе инициируется создание кредитных кооперативов второго уровня, целевой установкой деятельности которых должно являться обеспечение своих членов финансовым ресурсом для проведения модернизации и технологического перевооружения, в первую очередь в сельском хозяйстве. На втором этапе органы государственного управления мезоуровневой системой оказывают информационную поддержку и консультирование, имеющее целью не только максимизировать прибыльность кредитного кооператива, но и повысить профессиональный уровень пользователей новой техники и технологий, приобретенных при участии кредитных кооперативов второго уровня. Оценка социальной и экономической результативности кредитных кооперативов региона на первом этапе является фактором, определяющим выбор кредитных кооперативов для объединения в кооператив второго уровня с учётом в первую очередь их управленческой эффективности, а на втором этапе - необходимость оказания дополнительных консультационных услуг, а также сохранение сложившейся структуры кооператива второго уровня (недостаточно эффективные кооперативные объединения возможно надо будет рекомендовать исключать из кредитного кооператива). Как и в случае ориентации на сглаживание пространственной поляризации, уровень качества регионального управления кредитной кооперацией на обоих этапах определяет тип совершенствования/перепроектирования управляющих воздействий;

Практика деятельности как независимых кооперативов, так и кооперативов, работающих в системе, свидетельствует, что перспектива развития кредитных кооперативов для реализации данной функции - только в системах. Многоуровневые системы зарекомендовали себя с лучшей стороны не только во всём мире, но и в России. Так, двухуровневые системы кредитных кооперативов, в которых первый уровень представлен локальными кооперативами, а второй - региональным кооперативом, пайщиками которого являются кооперативы первого уровня существуют во многих регионах, в том числе и в Чувашии. Целостной же двухуровневой системы кредитной кооперации, обслуживающей кооперативы различных организационно-правовых форм в настоящее время не существует.

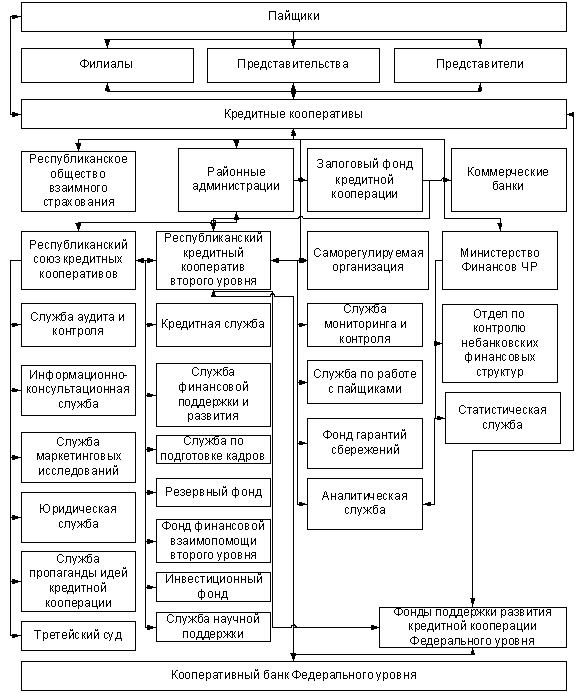

Разработанная модель трёхуровневой системы кредитной кооперации включает в себя следующие элементы:

- структурные подразделения кредитных кооперативов, непосредственно обслуживающих пайщиков;

- Республиканский кредитный кооператив второго уровня, являющегося центром финансовой, методической поддержки кредитной кооперации. В структурные подразделения может входить резервный фонд, фонд финансовой взаимопомощи второго уровня, учебно-методический центр подготовки кадров;

- Республиканский союз кредитных кооперативов - некоммерческая организация, занимающаяся пропагандой идей кредитной кооперации, представляющая интересы кредитных кооперативов в органах власти, реализацией программ социально-экономического развития кредитных кооперативов. В подразделения Союза входит аудиторская служба, состоящая из аудитора и юриста, третейского суда. Аудиторская служба представляет собой собственную эффективную систему контроля и аудита, которая позволит поддерживать процесс деятельности и развития всей региональной системы кредитной кооперации, а также совместно вносить коррективы в этот процесс, устраняя возможные отклонения. С выполнением этих задач непосредственно связано действие системы обеспечения стабильности и безопасности, предупреждающей снижение ликвидности и ухудшение экономической ситуации отдельных кооперативов;

- Государственный орган исполнительной власти, занимающийся лицензированием и контролем деятельности кредитных кооперативов;

- саморегулируемая организация, создающаяся на основе ФЗ "О кредитной кооперации", контролирующая деятельность кредитных кооперативов и разрабатывающая стандарты их деятельности;

- Республиканское общество взаимного страхования, занимающееся страхованием кредитных рисков кредитных кооперативов;

- Центральный кооперативный банк Федерального уровня, ведущий счета кооперативов второго уровня.

Построение двухуровневой структуры кредитной кооперации должно базироваться на следующих принципах:

- Построение системы "снизу-вверх", при которой центральным звеном в управлении должны являться пайщики кредитных кооперативов первого уровня. Кредитные кооперативы первого уровня в свою очередь являются пайщиками региональных кооперативов.

- Цель деятельности всех элементов системы - удовлетворение потребностей кооперативов первого уровня.

- Субсидиарный характер взаимоотношений между всеми уровнями системы, при которой каждый последующий элемент системы воздерживается от исполнения обязанностей предыдущего, лишь дополняя его функции.

- Организация деятельности организаций второй ступени на тех же демократических принципах, что и первой ступени: добровольное и открытое членство, демократический контроль, экономическое участие членов, самоуправление и независимость, доступность информации о деятельности кредитного кооператива для его пайщиков, солидарная и субсидиарная ответственность членов кооператива.

- Предоставление финансовых услуг только пайщикам организаций.

При поддержке региональных администраций может быть создан гарантийный фонд, который облегчит кредитным кооперативам второго уровня решение задач по привлечению средств рефинансирования от сторонних финансовых институтов. В результате появляется возможность расширения финансовой базы кредитного кооператива.

В перспективе кредитные кооперативы, входящие в двухуровневую си-стему кредитной кооперации станут более привлекательными для населения, т.к. они станут финансово устойчивыми системами, создающими устойчивые системы гарантирования и резервирования, характеризующиеся высокой возвратностью заёмных средств. Функционирование кредитных кооперативов первого уровня должно быть независимым, они должны самостоятельно решать все вопросы, касающиеся внутрихозяйственной деятельности, но с другой стороны они всегда могли бы получить финансовую поддержку со стороны регионального кредитного кооператива, который обеспечивает их при необходимости заёмными ресурсами.

Организации второго уровня создают гарантийные и резервные фонды, системы финансовой и правовой поддержки кредитных кооперативов, тем самым, выступая гарантом надёжного функционирования кредитных кооперативов первого уровня. Вся деятельность организаций второго уровня должна быть направлена на создание благоприятных условий для кооперативов первого уровня (рис. 1).

Таким образом, построение двухуровневой, и, в перспективе, трёхуровневой системы кредитной кооперации поможет каждому кооперативу в совершенствовании его структуры, в получении стабильной финансовой помощи со стороны кооператива второго уровня (что повысит возможности кредитования реального сектора экономики), снизит риски ликвидности, сократит региональный разрыв в развитии кредитных кооперативов.

Рекомендуемая двухуровневая региональная структура системы кредитной кооперации

Задачей кооператива второго уровня является выдача займов своим членам, но цели кредитования от кооперативов первого уровня различаются. Кооператив второго уровня устраняет разрывы ликвидности между кредитными кооперативами различных организационно-правовых форм, обеспечивает переток временно свободных средств одних кооперативов другим. Для реализации целевой установки технологического перевооружения в кредитных кооперативах второго уровня необходимо предусмотреть программы выдачи кредитов кооперативам первого уровня для целей закупки нового оборудования пайщиками. В качества гарантий возврата средств в кредитные кооперативы от пайщиков на цели модернизации может выступать государственный залоговый фонд, т.к. выдача необеспеченных займов пайщикам может негативно отразиться на притоке сбережений.

Тем не менее, проблемы разрывов ликвидности будут решаться легче лишь в том случае, если первичные кооперативы будут иметь отличающийся отраслевой состав своих членов и различные организационно-правовые формы. В частности, если будет создан кооператив второго уровня, объединяющий исключительно сельскохозяйственные кредитные потребительские кооперативы, то в этом случае кооператив второго уровня будет больше подвержен рискам ликвидности, ввиду сезонных недостатков и избытков денежных средств. В этих условиях в КПКГ поступление и расходование денежных средств носит более равномерный характер, вследствие их концентрации преимущественно в городах, а периоды разрывов ликвидности отличаются от СХКПК.

В этих условиях, СХКПК, объединяющие главным образом кооперативы с сезонным характером денежных потоков, смогут получать средства из кооператива второго уровня средства от КПКГ, характеризующиеся равномерными потоками в период острого недостатка денежных средств. В периоды, когда будет поступать выручка от сезонной продукции, соответствующие займы могут быть погашены. Более того, за счёт средств кооперативов сезонного характера могут быть пополнены в этот период фонды кооператива второго уровня.

Основой собственных средств в кооперативах второго уровня является паевой фонд, который может использоваться для кредитования пайщиков лишь в крайних случаях. Для целей заимствования создаётся фонд финансовой взаимопомощи, состоящий из дополнительных взносов кредитных кооперативов первого уровня, с размером которых увязываются возможности и размеры получаемых ими займов. При этом "кредитное плечо", как отношение максимального размера займа, получаемого на восполнение разрывов ликвидности, к сумме дополнительных взносов, может составить 10:1. Кооперативы второго уровня в лице его членов могут корректировать размер "кредитного плеча" в зависимости от ряда факторов, прежде всего от того, какими размерами фонда финансовой взаимопомощи второго уровня располагает такой кооператив, в т.ч. за счёт поступлений средств со стороны.

За счёт дополнительных взносов членов и кредитования создаётся фонд финансовой взаимопомощи второго уровня, предназначенный для покрытия разрывов ликвидности пайщиков кооператива. Кооперативы первого уровня получают средства из ФФВ второго уровня и выплачивают проценты за пользование средствами, причём 60 % от поступлений за пользование денежными средствами идёт на выплату дивидендов на дополнительные членские взносы пропорционально сумме взносов пайщиков, а 40 % - на содержание аппарата управления кооператива второго уровня. Процентные ставки за пользование средствами из ФФВ второго уровня устанавливаются на общем собрании пайщиков, в зависимости от процентной ставки, устанавливаемой финансовыми учреждениями при кредитовании со стороны и суммой, которая должна быть получена от кооперативов первого уровня за пользование средствами ФФВ на содержание аппарата управления. Для этих целей рекомендуется составление таблицы денежных потоков в ежемесячном разрезе исходя из прогнозируемых потребностей и возможностей кооперативов первого уровня с последующем утверждением данной таблицы на общем собрании пайщиков.

Часть временно свободных денежных средств кооперативов первого уровня могут быть переданы также в кредитный кооператив второго уровня на основании договора займа, по ставкам, установленных на общем собрании пайщиков.

Целесообразно для совершенствования механизма взаимоотношений кооперативов различных уровней денежные средства резервных фондов кооперативов первого уровня передавать в распоряжение кооперативов второго уровня, но на условиях немедленного возврата кооперативам первого уровня в случае необходимости. Это позволит защитить средства резервных фондов от обесценения.

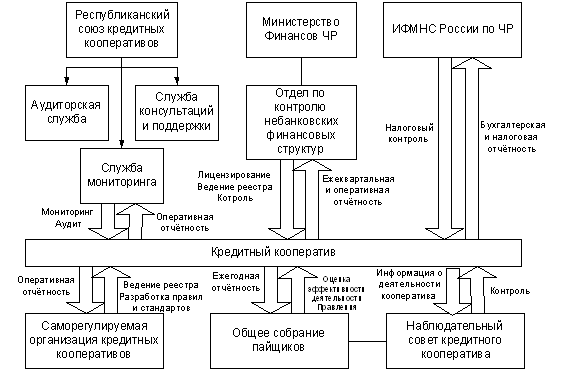

Для обеспечения эффективного использования государственных средств и средств пайщиков кооперативов необходимо обеспечение контроля за деятельностью кредитных кооперативов первого уровня (рис. 2).

Мониторинг деятельности кредитных кооперативов

Контроль за деятельностью кредитных кооперативов может быть внешним и внутренним.

Внешний контроль осуществляется через саморегулируемые организации и Министерство Финансов. ФЗ "О кредитной кооперации" жёстко лимитирует численный состав саморегулируемой организации кредитных кооперативов, не менее 100 кооперативов или 100 тыс. пайщиков. Это означает, что количество кредитных кооперативов Чувашии недостаточно для объединения в СРО. По мнению автора, ограничение минимального численного состава кредитного кооператива необходимо, это является гарантией надёжности системы кредитной кооперации. Но можно предусмотреть возможность создания СРО, вне зависимости от минимального числа кооперативов и пайщиков при условии объединения всех кредитных кооперативов региона, что создаст необходимые гарантии надёжности кредитных кооперативов первого уровня. Более того, для увеличения численного состава СРО может принять в свои ряды кредитные кооперативы первого уровня соседних регионов, что позволит также расширить сферу деятельности СРО и нарастить гарантийный фонд. Увеличение численного состава пайщиков также позволит СРО привести свою деятельность в соответствие с ФЗ "О кредитной кооперации".

Государственные органы должны осуществлять регулирование деятельности кредитных кооперативов в рамках норм регулирования, аналогичных коммерческим банкам в части процедур выдачи лицензии, стандартов ведения учёта и отчётности, порядка предоставления действий и аннулирования лицензий, обязательности аудиторских проверок.

Лицензирование кооперативов, последующий контроль со стороны ли-цензирующих органов должны рассматриваться в качестве институациональных способов защиты от рисков кредитных кооперативов.

С целью минимизации кредитных рисков при выдаче займов кооперативами на цели модернизации государство может оказать поддержку в создании специального отдела по подготовке и обучению пайщиков кооперативов при МАКК. Таким образом, повышая профессиональный уровень пользователей новой техники, ассоциация будет способствовать росту качества портфеля займов и, соответственно, росту доходности кооперативов.

Целевая установка регионального управления на обеспечение роста продолжительности жизни и демографического роста предполагает использование потребительских кооперативов в первую очередь для обеспечения повышения качества жизни населения. Для достижения данной цели на первом этапе регионального управления кредитной кооперацией инициируется создание кредитных кооперативов, ориентированных на выдачу микрокредитов преимущественно социального назначения. На втором этапе органы государственного управления мезоуровневой системой оказывают информационную поддержку таким кредитным кооперативам, консультируют их правление по вопросам максимизации прибыли с использованием передового опыта микрокредитования. Оценка социальной и экономической результативности в данном случае проводится на первом этапе с целью выявить имеющиеся в регионе лучшие практики деятельности организаций кредитной кооперации в сфере микрокредитования, на втором этапе - в целях выявления ключевых направлений консультирования испытывающих затруднения кредитных кооперативов. Как и в предыдущих случаях, уровень качества регионального управления кредитной кооперацией на обоих этапах определяет тип совершенствования/перепроектирования управляющих воздействий.

Система кредитных кооперативов позволяет государству более рационально оказывать помощь малому и среднему бизнесу, т.к. гарантирует производственное использование средств и повышает уровень их возвратности.

Однако во многих регионах России система кредитной кооперации формируется без целевых установок, в условиях нерешённости многих вопросов. Исторический опыт свидетельствует, что там, где на развитие кредитных кооперативов были предоставлены беспроцентные либо льготные бюджетные ссуды, доверие и активность населения и представителей малого и среднего бизнеса повысились, а эффективность деятельности кредитных кооперативов пошла вверх.

На региональном уровне помощь кредитной кооперации может быть оказана посредством реализации следующих мероприятий:

- оказание поддержки в создании информационных и учебно-консультационных центрах кредитной кооперации;

- выделение льготных кредитов кооперативам с целью выдачи займов производственному сектору экономики;

- поддержка малоимущих слоёв населения через кредитные кооперативы;

- помощь кредитным кооперативам в реализации их социальной миссии (софинансирование в газификации местности, строительство школ, больниц и т.д.);

- создание специальных подразделений по оказанию помощи создаваемым и действующим кредитным кооперативам;

- разработка целевых региональных программ по созданию и развитию сети кредитной кооперации с учётом возможностей бюджетов;

- принятие региональных законодательных и нормативных актов, со-действующих развитию кредитной кооперации в регионе;

- заключение соглашений и договоров о сотрудничестве с региональными союзами и областными кредитными кооперативами по вопросу взаимодействия и повышения уровня жизни населения;

- финансирование создания инфраструктурных организаций второго уровня в регионе;

- оказание финансовой и нефинансовой поддержки создания коопера-тивного банка федерального уровня.

Оценив опыт работы кредитной кооперации, действующее законодательство, отношение властей всех уровней к её развитию, можно сделать вывод, что необходима разработка региональный программ развития кредитной кооперации. Отсутствие такой программы, которая предусматривает законодательную базу, меры государственной поддержки, взаимодействие с государственными органами сдерживает развитие кредитной кооперации в регионе.

Развитие кредитной кооперации как одного из факторов подъёма уровня жизни населения и развития малого предпринимательства невозможно без Федерального органа по развитию кредитной кооперации. Данный орган должен оказывать финансовую поддержку кредитным кооперативам второго уровня посредством выделения льготных кредитных ресурсов.

Таким образом, структура государственного регулирования кредитной кооперации в регионе определяется в первую очередь особенностями процесса целеполагания в управлении конкретной мезоуровневой социально-экономической системой. Предлагаемая система региональной кредитной ко-операции состоит из двух уровней, где каждый выполняет возложенные на него задачи, дополняя друг друга. В дальнейшем будет развиваться трёхуровневая система кредитной кооперации, включающая кредитный кооператив Федерального уровня, объединяющий региональные кредитные кооперативы. Представляется, что создание региональной двухуровневой системы позволит существенно снизить риски кредитных кооперативов.