-

Главная

-

Ответы на вопросы

-

Просвещение

- Кооперация

Книга "Маркетинг в кредитных кооперативах. Том 1"

Выжить в условиях нарастающего кризиса Вам поможет опыт зарубежных и российских коллег.

Предлагаем к прочтению первый том методического пособия "Управление функциями маркетинга в КПК".

Кооперация

О кооперации

Кооперативное движение — результат творчества выдающихся мыслителей, самодеятельности и инициативы широких масс. Кооперативы возникли не вдруг и не на пустом месте. Этому предшествовали долгие годы исканий и мучений. Многие мыслители задумывались над тем, как обустроить жизнь трудящихся наилучшим образом. Предлагая свои варианты устройства жизни, они тем самым воспитывали в массах стремление к лучшему переустройству общества, к творчеству во имя светлого будущего. Осознание необходимости переустройства жизни приводило многих к организации объединений трудящихся, способствующих экономическому росту и духовному развитию людей. Что в свою очередь толкало их на совместное ведение хозяйства, коллективное решение задач производственного и воспитательного характера.

К середине XIX века, периоду массового распространения кооперативов в европейских странах, кооперация накопила солидный идейно-теоретический потенциал, аккумулированный в комплексных, исторических и специально-теоретических сочинениях различного назначения, уровня, формы изложения и размера.

- Информация о материале

- Автор: Черных Александр Аркадьевич

- Категория: Кооперация

Основными партнерами личных подсобных хозяйств по реализации сельскохозяйственной продукции являются заготовительные организации потребкооперации. В условиях рынка эти хозяйствующие субъекты, являясь экономически обособленными, вступают между собой в определенные экономические взаимоотношения. Объемы товарно-денежного обмена между потребительской кооперацией и личными подсобными хозяйствами зависят от ресурсного потенциала партнеров, численности занятых в сельских подворьях, их реальных возможностей в увеличении объемов производства сельхозпродукции, заготавливаемой кооперативными организациями.

- Информация о материале

- Автор: Дорохов Иван Иванович

- Категория: Кооперация

Программой развития потребительской кооперации Российской Федерации на 1998-2002 годы в разделе «Антикризисное управление» и в Концепции развития потребительской кооперации Российской Федерации на период до 2010 года в разделах «Сохранность кооперативной собственности» и «Предотвращение банкротств» перед организациями потребительской кооперации поставлены две задачи:

- избежать, не допустить банкротства;

- грамотно использовать процедуру банкротства, предотвращая ликвидацию организаций, имеющих перспективы развития.

Там же отмечается необходимость создания системы внутрисистемного антикризисного управления для организаций на грани банкротства, введения персональной ответственности членов советов и правлений за несостоятельность и банкротство организаций потребительской кооперации, причем указывается, что «... антикризисные меры необходимы многим кооперативным организациям».

За годы действия Программы процедура банкротства проведена в отношении Корочанского и Губкинского районных потребительских обществ. В процедуре конкурсного производства находится имущество Валуйского, Краснояружеского, Борисовского и Новооскольского райпо и Ивнянского районного потребительского общества.

Конкурсное производство в отношении имущества Корочанского райпо Белгородского облпотребсоюза было введено 12.01.2000 г.

Определенный интерес в этой связи представляет динамика заимствований и движения активов организации за год, предшествующий банкротству.

За период с 01.01.1999 г. по 01.01.2000 г., по данным оперативной отчетности облпотребсоюза, стоимость основных средств Корочанского райпо снизилась на 4,1 млн. рублей. При этом произошло снижение размера обязательств перед поставщиками и подрядчиками на сумму более чем в 3,8 млн. рублей (кредиторы пятой очереди требований). Выросла задолженность перед Белгородским облпотребсоюзом на сумму в 654,2 тыс. руб., перед внебюджетными фондами — на 0,2 млн. руб. и перед бюджетной системой страны - на более чем 0,8 млн. руб.

То есть при погашении обязательств хозяйствующего субъекта в преддверии банкротства наблюдается вполне определенное неравенство предпочтений, в свою очередь, понятное по причинам субъективного характера.

Это связано с тем, что ответственность перед частными структурами -поставщиками товаров (кредиторы пятой очереди) - за неисполнение обязательств несут физические лица - руководители организаций-банкротов. И для обеспечения исполнения таких обязательств поставщики-подрядчики могут воспользоваться самыми нетривиальными (далекими, впрочем, от законных) методами предъявления требований.

Таким образом, за год для погашения требований кредиторов пятой очереди на сумму 3862,2 тыс. руб. и третьей очереди (банки) на сумму 30,0 тыс. руб., было реализовано имущество райпо на сумму, сопоставимую с суммой удовлетворенных требований (4090,0 тыс. руб.).

Причем это произошло не за счет оборотных средств организации, так как сумма оборотных активов за анализируемый период выросла на 1707,4 тыс. руб. (с 3910,7 до 5618,1 тыс. руб.), а за счет отчуждения недвижимого имущества Корочанского райпо.

Следует заметить, что Белгородским обл потребсоюзом была предпринята попытка внутрисистемной санации Корочанского райпо, путем оказания финансовой помощи в размере 654,2 тыс. руб., которая была инвестирована в пополнение оборотных средств. Последнее благоприятно сказалось на финансовой деятельности райпо, но не остановило действия районных органов - Фонда занятости по инициированию банкротных процедур (сумма требований согласно реестра кредиторов 57,6 тыс. руб.). В итоге, по завершению конкурсного производства задолженность райпо на общую сумму в 824,0 тысячи рублей была списана с баланса обл потребсоюза как невостребованная с дополнительными (в части НДС) налоговыми последствиями для облпотребсоюза в установленном порядке.

Таким образом, 12.01.2000 г. конкурсный-управляющий с вознаграждением в сумме 40 минимальных размеров оплаты труда за каждый месяц деятельности (не многим более 100 долларов США) получил право практически бесконтрольно распоряжаться активами балансовой стоимостью более чем в двадцать два миллиона рублей.

Столкнувшись с необходимостью оформления правоустанавливающих документов на имущество райпо, будучи нагруженным одновременно 28 делами о банкротстве других организаций, или по иным, субъективным или объективным причинам, конкурсный управляющий принимает решение о продаже бизнеса должника целиком, что вполне в рамках закона о несостоятельности.

По результатам независимой оценки ликвидационной стоимости бизнеса, 100 %-ное право управления этим имуществом было оценено немногим более чем в один миллион рублей и продано за 1050 тыс. рублей. При этом согласно Закону, эти средства были направлены на первоочередные платежи: вознаграждение арбитражному управляющему, оценщику и аудитору и погашение судебных издержек (около 600 тыс. руб.), погашение задолженности персоналу, и оставшиеся 352,6 тыс. руб. - на погашение задолженности по обязательным платежам и сборам. Нужно отметить, что размер ликвидационной стоимости здесь не вызывает сомнений, так как независимый оценщик рассматривал не реализацию объектов имущественного комплекса, а бизнеса, за короткий срок экспозиции при убыточности хозяйственной деятельности должника за предшествующий период. Однако вопрос о реальной рыночной стоимости действующих 47 магазинов потребительской кооперации, расположенных в местах пересечения транспортных и людских потоков, сел и деревень Корочанского района, оснащенных торговым оборудованием, инвентарем и товарами на сумму более чем в 5,6 млн. рублей, действующего хлебозавода, производственная мощность которого достаточна для обеспечения практически всего района хлебом, хлебопродуктами и кондитерскими изделиями, двух гаражей с соответствующим набором средств транспорта и другого имущества райпо, включая административное здание и складские помещения, должен был, на наш взгляд, волновать пайщиков и работников потребительской кооперации.

В соответствии с нормами законодательства о несостоятельности (банкротстве), бизнес должника трижды выставлялся на открытые торги, но из-за отсутствия покупателей был в итоге продан по прямому договору, единственному -выразившему готовность заплатить искомую сумму, немногим более 35 тыс. долларов США по действовавшему курсу.

В соответствии с нормами Закона о банкротстве, объявления о продаже имущества банкротов должны быть обязательно опубликованы (и были опубликованы) в Вестнике ФСФО России. Л на всю область, до образования департамента по экономической безопасности при Правительстве Белгородской области по подписке приходил лишь один экземпляр этого Вестника - в территориальный орган ФСФО по Белгородской области (в настоящее время - два экземпляра на область).

Следует заметить, что в рамках Первого закона о банкротстве, когда арбитражные процедуры могли начинаться лишь после превышения сумм обязательств над стоимостью активов должника по балансу5, в системе Белгородского обл потребсоюза практиковалось отчуждение кооперативной собственности за долги. Так, в Борисовском райпо за период с 1995 по 1998 годы, т.е. до вступления в действие Второго закона о банкротстве, исключившего такую практику, имели место случаи передачи объектов кооперативной собственности в счет погашения кредиторской задолженности банкам, налоговым органам, предприятиям и организациям на добровольной основе или в рамках исполнительного производства.

В 1995 году, в счет погашения кредита, Агропромбанку передано общежитие райпо с остаточной стоимостью 338,6 тыс. руб., в 1996 году - проданы шесть объектов недвижимости на общую сумму в 504,6 тыс. руб., причем в этом случае речь идет о магазинах «Обувь», «Товары повседневного спроса», «Универсам», «Продукты» и других, расположенных в районном центре. В 1997 году, в порядке погашения задолженности в сумме 854,0 тыс. руб. по обязательным платежам и сборам в местный бюджет, Борисовское райпо передало автобазу отделу внутренних дел Борисовского района. Но решению суда тогда же 11 объектов недвижимости райпо, среди которых заготпункт и магазины на общую сумму в 316,9 тыс. руб., было отчуждено в пользу некой коммерческой организации. Такая же практика была присуща Губкинскому, Ивнянскому и Алексеевскому райпо при погашении кредиторской задолженности с ведома и согласия обл потребсоюза и пайщиков.

На стадии наблюдения арбитражным управляющим Корочанского райпо была предпринята попытка привлечения собственников (пайщиков) к разрешению конфликта интересов кредиторов и должника путем приглашения пайщиков на общее собрание для избрания представителя должника, участвующего в первом собрании кредиторов.

Приглашения в установленном порядке были разосланы, но, вероятно, в силу того, что размер паенакоплений каждого в ряде случаев был меньше стоимости проездных документов до места проведения собрания, пайщики проигнорировали это приглашение. Здесь уместно заметить, что размер паевого взноса по потребительским обществам Белгородской области дифференцирован и колеблется от 6,5 до 500 рублей в зависимости от района. Средний размер паевого взноса в настоящее время составляет немногим более 15 рублей по системе.

Вероятно, это и заставляет собственников (пайщиков) оставаться равнодушными при разрешении любых проблем, связанных с судьбой капитала кооперативных организаций, в том числе при банкротстве последних. Также равнодушными к судьбе потребительской кооперации района оказались и местные власти.

С учетом того, что основными кредиторами Корочанского райпо на дату открытия конкурсного производства являлись бюджетная система и внебюджетные фонды (53,8 и 11,9 процента соответственно), есть все основания полагать, что администрация Корочанского района не имела ничего против прекращения деятельности потребительской кооперации в районе, а система потребительской кооперации в целом ничего не смогла противопоставить разрушительным действиям (необходимо сделать акцент - вполне в рамках закона) арбитражного управляющего.

Располагая действующей системой предупреждения банкротства, союз потребительских обществ любого уровня в качестве юридического лица на стадии конкурсного производства мог бы взять на себя обязательства должника перед фискальной системой, предварительно реструктуризировав их, получив тем самым доступ к распоряжению имуществом райпо. До ноября 2001 года перманентно действовали Постановления правительства о реструктуризации задолженности по обязательным платежам и сборам, предусматривавшие, в числе прочего, льготы и списания при погашении сумм штрафных санкций и процентов на недоимки (около 60 процентов сумм обязательств Корочанского райпо перед фискальной системой). После реализации части этого имущества и направления вырученных средств на первоочередные и внеочередные платежи в рамках арбитражного производства (менее 600 тыс. рублей), потребительская кооперация района могла быть возрождена на новых условиях.

Мало чем отличаются по результатам последствия банкротных процедур в отношении Губкинского райпо, которые также привели к прекращению действия потребительской кооперации на территории района и отчуждению ее собственности.

В итоге конкурсных процедур от более ста лет существовавшей потребительской кооперации двух районов остались трехстраничные отчеты арбитражных управляющих в арбитражном суде, документы постоянного хранения в госархиве, и первое определение о возбуждении дела о банкротстве производством -в материалах облпотребсоюза. Вся остальная документация уничтожена. Такая же судьба ждет еще пять районных кооперативных организаций области.

С учетом изложенного, возможно предположить, что потребительская кооперация России и сейчас не готова противостоять государственному антикризисному регулированию, и не будет готова в будущем без создания в рамках Центросоюза системы предупреждения банкротства кооперативных организаций.

Несостоятельность и последующее банкротство ряда районных кооперативных организаций не могли не сказаться на состоянии экономического потенциала потребительской кооперации области, в частности, на размере собственного капитала.

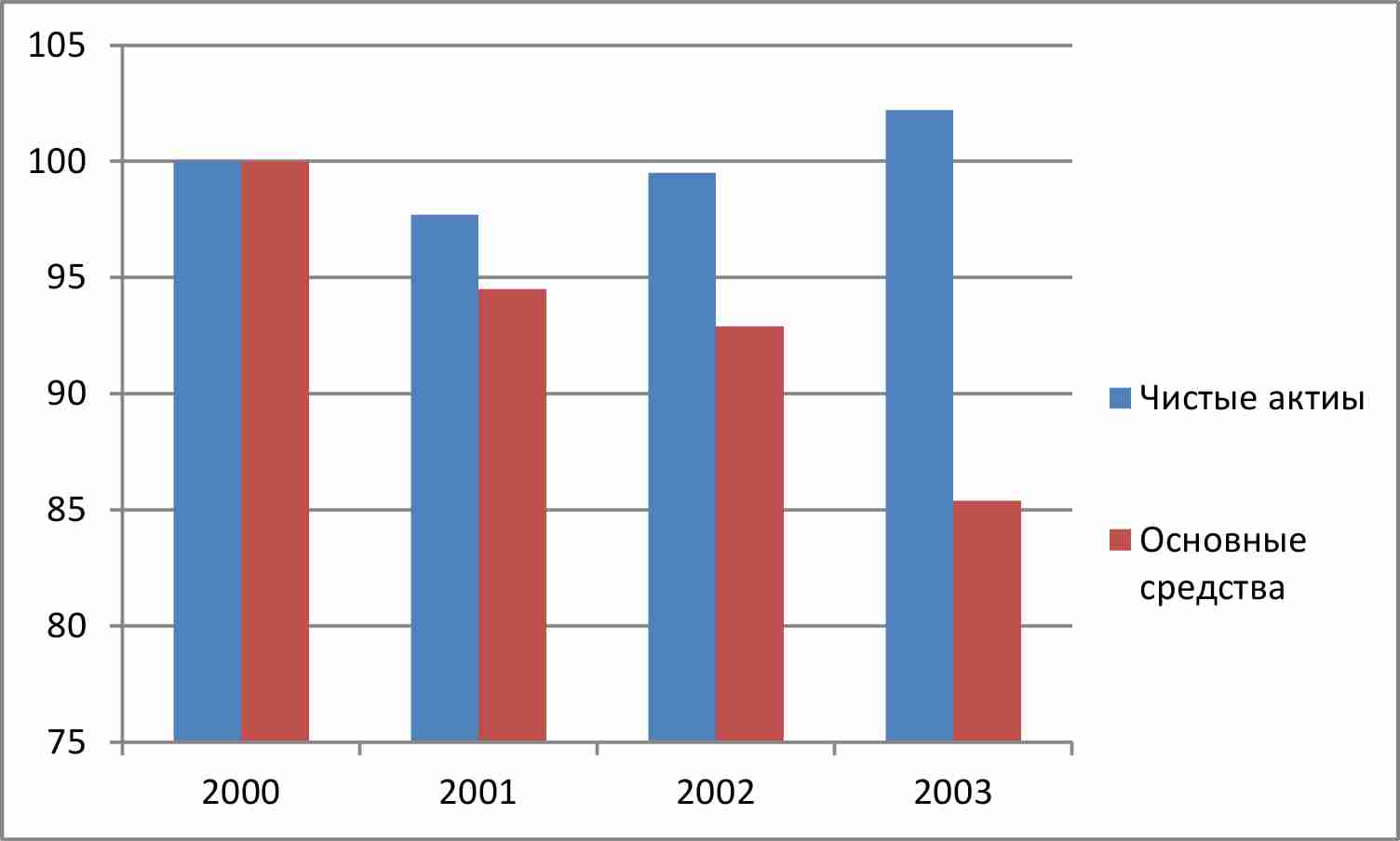

На рисунке 1 представлена динамика стоимости основных средств и чистых активов кооперативных организаций России в целом и Белгородского облпотребсоюза в частности за период с 1999 по 2002 гг.

Очевидно, что сумма стоимости кооперативного капитала предприятий и организаций Белгородского облпотребсоюза снижается на фоне практически неизменной, а в последнее время - растущей, стоимости чистых активов системы Центросоюза в целом.

Во многом благодаря проведенным мероприятиям по сокращению количества хозрасчетных единиц, многие кооперативные организации преодолели убыточность; перевод предприятий на единый баланс дал возможность расширить ассортимент товаров, получить экономию по содержанию аппарата управления, транспортных расходов.

Рис. 1. Динамика чистых активов кооперативных организаций по отношению к 2000 году в целом по России и Белгородской области в частности за период 2000-2002 гг.

Повышение оперативности управления привело к росту объемных показателей деятельности и улучшению качественных финансовых показателей. Концентрация финансовых ресурсов позволила повысить степень их маневренности, ускорить товарооборачиваемость. По системе Белгородского облпотребсоюза за период действия I программы товарооборачиваемость ускорилась на 10 дней, что способствовало росту объемов деятельности.

По «простое» сложение «доноров» и «акцепторов» в единый баланс, с переходом обязательств убыточной организации к «донору», без учета положений законодательства о банкротстве, способно, на наш взгляд, разрушить всю систему Белгородского обл потребсоюза. Так, например, в Новооскольском райпо количество хозрасчетных единиц сократилось за анализируемый период с 8 до 2, в результате при банкротстве районного потребительского общества кредиторы вправе в порядке обеспечения своих требований к райпо наложить арест на имущество Новооскольского сельпо, образованного на базе кооперативного капитала.

По нашему мнению, реформирование организационной структуры кооперативных организаций должно отвечать конкретным территориальным условиям деятельности и проходить с учетом не только временных положительных экономических последствий, но и требований антикризисного регулирования в системе предупреждения банкротства.

Проведенный анализ показывает, что в настоящее время Белгородский облпотребсоюз располагает мощным экономическим потенциалом, по всем экономическим показателям является не последним среди потребсоюзов России и располагает собственными оборотными средствами (табл. 1).

Собственные и заёмные средства в обороте потребительской кооперации

Потребсоюзы |

Наличие (+), недостаток (-) собственных оборотных средств, млн. руб. |

Отклонение 01.01.2003 г. к 01.01.2002 г.,± |

||||

|

01.01.99г. |

01.01.2000г. |

01.01.2001г. |

01.01.2002г. |

01.01.2003г. |

||

|

Центросоюз РФ |

-3544,6 |

-2711,9 |

-1674,7 |

-594,3 |

+1713,3 |

2432,1 |

|

Белгородский |

+10,0 |

+20,2 |

+40,8 |

+38,3 |

+38,1 |

-0,2 |

|

Брянский |

-18,0 |

-0,6 |

+20,5 |

+43,3 |

- |

|

|

Владимирский |

+42,4 |

+65,5 |

+75,9 |

+84,8 |

88,6 |

3,8 |

|

Воронежский |

-66,4 |

-54,9 |

-37,5 |

-24,4 |

-2,6 |

21,8 |

|

Ивановский |

-40,8 |

-33,8 |

-30,9 |

-11,7 |

+3,5 |

15,2 |

|

Калужский |

-21,2 |

-7,0 |

+2,7 |

+7.3 |

+22.7 |

15,4 |

|

Костромской |

-51,4 |

-S4,6 |

-36,6 |

|

- |

|

|

Курский |

-6,6 |

+ 18,9 |

+24,4 |

+31.5 |

+33.9 |

2,4 |

|

Липецкий |

-46,7 |

-30,3 |

+7,8 |

+11.7 |

+2,7 |

-9 |

|

Орловский |

-38,8 |

+9,3 |

+6,2 |

+9.7 |

+12,8 |

3.1 |

|

Смоленский |

+9,5 |

+44,9 |

+78,3 |

+112,0 |

148,1 |

36,2 |

|

Тамбовский |

-189,7 |

-191,5 |

-177,1 |

-176,8 |

-102,5 |

74,3 |

|

Тверской |

+ 18,3 |

+35,8 |

+49,8 |

+61,4 |

+95,9 |

34,5 |

|

Тульский |

+5,8 |

+9,5 |

+13,3 |

+11,9 |

+33,1 |

21,2 |

|

Ярославский |

+ 18,4 |

+26,0 |

+25,8 |

+29,3 |

+40,4 |

1U |

|

Всего по Центральному федеральному округу |

-375,2 |

-142,6 |

+63,4 |

+228,3 |

+414,5 |

186,2 |

При этом нужно отметить, что доля собственных оборотных средств в капитале организаций Белгородского облпотребсоюза непрерывно растет: с 9,3 процента на 01.01.2000 г. до 27,7 процента на 01.01.2002 г. и составляет на 01.01.2003 г. -31,5 процента, при постоянном снижении показателя превышения кредиторской задолженности над дебиторской.

Однако, с учетом того, что инициирование банкротных процедур в отношении кооперативных организаций осуществляется в основном местными органами Министерства по налогам и сборам, есть основания полагать, что перечисленные райпо - банкроты - не последние в этом ряду, несмотря на рост хозяйственной активности.

Все изложенное даст основание предположить, что государство (в лице представителей местной власти), прежде сдерживавшее банкротные процедуры в отношении кооперативных организаций, на определенном этапе перешла к инициированию банкротства уполномоченными органами. Это стало возможным по двум причинам: потребительская кооперация перестала в полном объеме исполнять возложенные на нее социальные функции; или коммерческие структуры уже способны их исполнить, не требуя при этом от властей положенных потребительской кооперации льгот.

С этих позиций необходимо выяснить причины и методы проведения процедур банкротства кооперативных организаций на территории Белгородской области.

На сегодняшний день в семи районах области потребительская кооперация практически прекратила свою деятельность, имущество балансовой стоимостью 62 898,451 тыс. руб. (рассчитано по данным оперативной отчетности ОПС, по соответствующим балансам на последнюю перед банкротством отчетную дату каждой организации) для потребительской кооперации утеряно. Активы на сумму 18 946,3 тыс. руб. выведены перед банкротством соответствующих районных потребительских обществ в 4 хозяйствующих субъекта, в том числе - в три общества с ограниченной ответственностью и в одно сельское потребительское общество, судьба которых с позиций закона о банкротстве и иных законодательных актов также под вопросом. Отсюда следует, что «... избежать, не допустить банкротства» кооперативных организаций соответствующим советам и правлениям потребительских обществ не удалось.

Оказались безрезультатными с этих позиций и действия областного союза потребительских обществ, и есть основания для сомнений в «... грамотности использования позитивных сторон законодательства о банкротстве» для «... предотвращения ликвидации организаций, имеющих перспективы развития».

Как было отмечено, попытка оказания финансовой помощи при досудебной санации Корочанского райпо не дала положительных результатов. Это стало следствием того, что финансовая помощь ОПС в размере 654,2 тыс. руб. была направлена на пополнение оборотных активов организации, а не на реструктуризацию ее задолженности перед кредиторами. В результате, хозяйственная деятельность райпо в 1999 году активизировалась, оборотные активы организации к 01.01.2001 года выросли на 1 707,4 тыс. руб., или на 43,65 процента, что, однако, не сдержало инициативу районных уполномоченных органов по возбуждению дела о банкротстве в арбитражном суде.

Столь же безрезультатной оказалась финансовая помощь Новооскольскому райпо в сумме 498,3 тыс. руб., Валуйскому райпо в сумме 254,1 тыс. руб. и Борисовскому районному потребительскому обществу в размере 165,0 тыс. руб., Краснояружскому райпо в сумме 751,0 тыс. руб.

Важным моментом в данной ситуации является то, что определенный контроль со стороны финансовых служб ОПС обеспечил возможность погашения задолженности Губкинского райпо перед ОПС на сумму в 123,0 тыс. руб. незадолго перед инициированием банкротства последнего.

Однако особенностью банкротных процедур в отношении Губкинского районного потребительского-общества являлось то, что инициатором банкротства выступило' Правление общества, обратившееся в арбитражный суд с заявлением должника. В этой связи, еще более странным выглядит обстоятельство «неполного» взаиморасчета с ОПС, так как задолженность ОПС по реестру кредиторов Губкинского райпо составляет 37,2 тысячи рублей и является наибольшей в пятой очереди (за исключением энергоснабжаюших организаций). В отношении «частных» поставщиков и подрядчиков Губкинское райпо сумело погасить задолженность до начала банкротных процедур, что доказывает эффективность нетрадиционных способов взыскания задолженности «частных» предпринимателей, и является субъективным фактором хозяйственного оборота.

Изложенное дает основание для вывода о том, что внимание финансовых служб не в полной мере было сосредоточено на глубоком анализе и обоснованном прогнозировании денежных потоков, что в свою очередь, не позволило своевременно предвидеть предбанкротное состояние, возможность восстановления платежеспособности и выхода из кризиса кооперативных организаций области.

Кроме того, можно говорить о недостаточной юридической грамотности руководящего звена, работников финансово-экономических и юридических служб, несоблюдении ими всех процессуальных особенностей Закона о банкротстве.

Законом «О потребительской кооперации (потребительских обществах, их союзах) в Российской Федерации потребительская кооперация определяется как система потребительских обществ и их союзов, объединенных в систему общностью целей и задач, причем, потребительские общества, являясь элементами системы, объединяются в Союзы, и уже на их уровне обеспечивается согласованное функционирование системы в целом.

Закон дает возможность учредителям (пайщикам) самим определять одну из форм реорганизации бизнеса в условиях кризисных ситуаций.

Отсюда, отправным моментом в выборе решения о реорганизации кризисной кооперативной организации является глубокий и всесторонний анализ финансового состояния предприятия и дальнейшие перспектив развития.

Исходя из сложившейся ситуации, можно сделать вывод о том, что такого рода анализы не проводились в кризисных ситуациях, в первую очередь в отношении стоимости и характера числящегося на балансе имущества, во вторую -реорганизация шла без учета и знания всех процессуальных особенностей Закона о банкротстве и других законов Российской Федерации.

В первую очередь это связано с ошибками, допущенными в процессе приведения организационно-правовой формы хозяйствующих субъектов потребительской кооперации, потребительских обществ и их союзов в соответствие с Гражданским кодексом Российской Федерации. В соответствии с пунктом 5 статьи 6 Федерального Закона «О введении в действие части 1 Гражданского кодекса Российской Федерации» кооперативные организации должны были быть преобразованы или в коммерческие организации или в потребительские кооперативы, то есть некоммерческие организации, с 1 июля 1999 года. В противном случае -должны быть ликвидированы на добровольной основе, с вытекающими отсюда правовыми последствиями, или принудительно - в судебном порядке по требованию органа, осуществляющего регистрацию.

Такого рода мероприятия в рамках системы потребительской кооперации были выполнены. Однако, руководствуясь нормой о возможности передачи с баланса на баланс имущества кооперативных организаций внутри системы без налоговых последствий, а, следовательно, - без должного оформления правоустанавливающих документов, конкретные исполнители этих мероприятий не принимали в расчет Федеральный закон «О государственной регистрации прав на недвижимое имущество и сделок с ним», принятый Государственной Думой 17.06.1997 года и вступивший в силу 31.01.1998 г. Согласно его нормам, государственная регистрация является юридическим актом признания и подтверждения государством возникновения, ограничения (обременения) перехода или прекращения прав на недвижимое имущество. При этом по закону, государственная регистрация является единственным доказательством существования зарегистрированного права, и что по существу означает единственную презумпцию правильности возникновения или прекращения прав. То есть, по нашему мнению, государственная регистрация имеет не техническое, как полагают в кооперативных организациях, а юридическое (правообразующее) значение. При этом, права на землю, здания и сооружения, приобретаемые юридическими лицами, как правило, возникают на основании, включающем в себя два юридических факта: соглашения (договора, устава, учредительного договора и т.п.) и акта его регистрации. Только после государственной регистрации покупатели, меняющиеся, одариваемые, приобретают право собственности и, следовательно, получают возможность по своему усмотрению владеть, пользоваться и распоряжаться недвижимостью.

После принятия Арбитражным судом Белгородской области решения о введении в отношении имущества Губкинского райпо конкурсного производства, согласно запросу конкурсного управляющего, бюро технической инвентаризации (БТИ) города Губкина произвело съемки всех объектов недвижимости Губкинского райпо. Изготовление технических паспортов на 64 объекта Губкинского райпо БТИ города Губкина производило в течение одного года, с июля 2000 года по май 2001 года. 19.03,2001 года конкурсным управляющим было подано заявление в Арбитражный суд Белгородской области «Об установлении фактов, имеющих юридическое значение». 10 мая 2001 года Арбитражный суд Белгородской области своим решением обязал конкурсного управляющего подать заявление на каждый из объектов недвижимости Губкинского райпо. Данное решение было выполнено и 18 мая 2001 года 52 (вместо 64) заявления о праве собственности на недвижимое имуществе за Губкинским райпо были удовлетворены Арбитражным судом. В течение месяца после этого в апелляционную инстанцию Арбитражного суда Белгородской области на данное решение жалоб не поступило.

Благодаря этому, только 25 июля 2001 года все документы, подтверждающие право собственности на 52 объекта Губкинского райпо, сданы в Губкинское отделение учреждения юстиции по государственной регистрации прав на недвижимое имущество и сделок с ним в Белгородской области - Белгородский регистрационный центр «Недвижимость» для получения свидетельств в установленном порядке. Согласно ФЗ «О государственной регистрации имущества и сделок с ним» срок подготовки документов для юридических лиц установлен в один месяц. Однако, вероятно учитывая большой объем объектов недвижимости, регистрационные документы были подготовлены лишь 10 сентября 2001 года. При этом, на 12 объектов недвижимости в регистрации прав было отказано на следующих основаниях:

- правоустанавливающие документы об объектах недвижимости свидетельствовали об отсутствии у заявителя (Губкинского райпо) прав на данные объекты недвижимого имущества;

- акты органа местного самоуправления о предоставлении прав на недвижимое имущество Губкинского райпо или утеряны, или признаны недействительными с момента их издания в соответствии с действовавшим на момент издания законодательством.

Только после сложной, дорогостоящей (56 тысяч рублей - расходы только на регистрационный сбор за регистрацию прав собственности) юридической процедуры правоустановления, конкурсный управляющий приобрел право выставить 52 объекта недвижимого имущества Губкинского райпо на открытые торги в соответствии со статьей 112 Закона о несостоятельности (банкротстве).

По окончании конкурсного производства 12 незарегистрированных объектов Губкинского райпо уполномоченные органы соответствующего муниципального образования были обязаны принять на баланс и нести все расходы по их содержанию (ст. 118 Закона).

Отсюда, есть все основания полагать, что по настоящее время имущество БПО «Заготовитель», Борисовское сельпо «Хлеб», Новоос колье кое и Крас ноя русское сельпо фактически находятся в составе имущественного комплекса Борисовского, Новооскольского и Краснояружского райпо соответственно, в отношении которых начата процедура банкротства. Потребительской кооперации требуется приложить значительные усилия для удостоверения действенности их разделительных балансов с «материнскими» структурами, оформления в установленном порядке (вышеописанном) правоустанавливающих документов. Нужно заметить, что с такого рода проблемами сталкиваются многие кооперативные организации.

На наш взгляд, единственным вариантом защиты права собственности перечисленных структур на «их» недвижимое имущество, является обращение в суд на основании п. 3 ст. 165 ГК РФ с мотивом необоснованного уклонения «материнских» структур от государственной регистрации перехода права собственности.

Высший Арбитражный суд Российской Федерации в Информационном письме от 13 ноября 1997 года № 21, посвященном обзору практики разрешения споров, возникающих по договорам купли-продаж и недвижимости, указал, что если учредительный договор исполнен одной стороной, а передача осуществлена по акту приема-передачи, и при этом содержание самого договора не оспаривалось, то такой договор подлежит государственной регистрации. При уклонении одной из сторон от регистрации суд «вправе» вынести соответствующее решение, при этом данное решение является основанием для возникновения у регистрирующего органа обязанности осуществить государственную регистрацию сделки. Однако при этом есть "моменты социально-психологического характера, затрудняющие производство по делу, так как сторона, «необоснованно» уклоняющаяся от регистрации (фактически - «материнские» организации), будет вынуждена возместить другой стороне (вновь созданным организациям) убытки, вызванные задержкой регистрации, и покрыть судебные издержки.

Необходимо учитывать, что если объекты такого имущества будут «благополучно» разделены и снабжены соответствующими документами, возможен еще один более, на наш взгляд, сложный момент, угрожающий кооперативной собственности, образованной на базе кооперативного капитала. Это касается субъектов хозяйствования (обществ с ограниченной ответственностью, потребительских кооперативов), образованных путем отчуждения части активов в «новые» субъекты кооперативной экономики, свободные от обязательств «старых», «материнских» кооперативных организаций. Как указывается в Программе: «При преобразовании предприятия в общество с ограниченной ответственностью учредитель полностью управляет обществом». При этом, как единственный учредитель, потребительское общество (союз) утверждает устав ООО, вносит в него изменения и дополнения, назначает и увольняет руководителя, утверждает годовые отчеты и балансы, принимает решения о распределении чистой прибыли, реорганизации ООО или его ликвидации при необходимости. В уставе ООО определяется исключительная компетенция учредителя (потребительского общества или союза) как высшего органа управления ООО, в том числе - на отчуждение его имущества и дачи указаний, обязательных для исполнения.

Таким образом, в ситуации, не угрожающей прямо банкротством «материнского» потребительского общества или союза, выделение из своего состава ООО на базе наиболее рентабельных активов и без перехода обязательств перед третьими лицами или частичным переходом обязательств является наиболее предпочтительным для убыточных кооперативных организаций. Примером может служить Ивнянское райпо, которое передало часть своих обязательств перед поставщиками и подрядчиками в ООО «Альянс» на сумму 392,8 тыс. руб. Нужно отметить, что эта сумма была погашена ООО «Альянс» в течение первого года хозяйственной деятельности, для чего был взят краткосрочный кредит в банке. Здесь очевиден также субъективный фактор, связанный с разрешением проблем погашения задолженности. Но возможны и другие варианты развития событий в случае банкротства «материнской» организации или ООО.

Во-первых, согласно Закону Российской Федерации «Об обществах с ограниченной ответственностью» допускается обращение взыскания по требованию кредиторов на взнос потребительского общества (союза) в уставном капитале ООО по долгам потребительского общества (союза).

Во-вторых, на потребительское общество (союз) может быть возложена субсидиарная ответственность по обязательствам ООО в случае его несостоятельности при наличии вины потребительского общества (например, дачи указаний, обязательных для исполнения).

В-третьих, потребительское общество или союз утрачивает право собственности на имущество, внесенное в уставной капитал ООО.

Здесь возможен некий правовой вакуум. Если конкурсный управляющий, не найдет возможности или желания (например - по административным причинам: «... местный представитель ФСФО - слуга двух господ - в большей мере зависит от местной администрации, чем от Федерального руководства») обращать взыскание на взнос потребительского общества или союза в уставном капитале ООО, то по окончанию дела о банкротстве «материнской» кооперативной организации и исключении ее из реестра юридических лиц, у ООО не окажется учредителя согласно Устава и учредительного договора. А любые изменения в Уставе ООО и учредительном договоре уже на первой стадии банкротства учредителя преследуются Действующим законом согласно п. 3 ст. 58.

Разрешение перечисленных выше проблем должно стать предметом исследования в рамках системы предупреждения банкротства кооперативных организаций и, даже, законодательных инициатив Центросоюза по урегулированию отношений между потребительскими обществами и союзами, членами"которых они являются, а также между союзами, как по горизонтали, так и по вертикали.

К числу проблем частного характера, связанных с банкротством районных потребительских обществ Белгородской области, следует отнести запаздывание управленческих решений по> выводу активов из проблемных организаций (Новооскольскос райпо), так как согласно п. 4 статьи 78 ФЗ «О несостоятельности (банкротстве)» от 08.01.1998 года, а все перечисленные процедуры начаты, ведутся и будут продолжены до логического завершения в рамках именно этого закона, любая сделка должника, заключенная с любым лицом в течение шести месяцев.

Следует отметить факт расхождения данных, представленных кооперативными организациями районов в облпотребсоюз. Так, заметно расходятся данные баланса Губкинского part по за последнюю отчетную дату, предшествующую подаче заявления должника в Арбитражный суд о признании его банкротом, и данные реестра кредиторов, составленного через 2 месяца временным управляющим. Общая сумма задолженности перед внебюджетными фондами по состоянию на 01.01.2000 года по данным райпо составляла 1 341,3 тыс. рублей. В реестре кредиторов на 20.03.2000 года сумма основного долга составляет 600,0 тыс. рублей, сумма санкций, штрафов и пени - 1 321,2 тыс. рублей и общая сумма требований соответственно - 1 921,2 тыс. рублей.

Задолженность перед бюджетной системой всех уровней на 01.01.2000 года, по данным Губкинского райпо, составляла 1 360,3 тыс. рублей, а по реестру кредиторов, утвержденному арбитражным судом, сумма основного долга достигла 3 236,9 тыс. рублей, сумма финансовых санкций, штрафов и пени - 4 075,9 тыс. рублей, и, соответственно, общая сумма требования фискальной системы государства - 7 312,8 тыс. рублей. То есть, превышение составляет 5,4 раза. Эти цифры прошли через все отчетные документы Белгородского облпотребсоюза и системы Центросоюза в целом.

Отсюда есть все основания сомневаться в достоверности учета затрат на производство и издержки обращения, полноты отражения выручки от реализации продукции, товаров, работ и услуг, точности формирования финансовых результатов, использования прибыли и доходов и т.п.. Последнее является убедительным доказательством необходимости внутрисистемного аудита и надзора в рамках антикризисного регулирования деятельности потребительской кооперации.

Кроме того, результаты конкурсного производства в отношении Губкинского райпо дают основания еще для ряда выводов. Например, о неумелом использовании законодательства, о залоге в системе потребительской кооперации в рамках внутрисистемного хозяйственного оборота.

Так, при полном отсутствии задолженности Губкинского райпо перед кредитно-финансовыми учреждениями на дату инициирования банкротства, в числе удовлетворенных требований кредиторов имеется сумма в 507 904 рубля 46 копеек удовлетворенных требований кредиторов по обязательствам, обеспеченных залогом имущества должника. В связи с тем, что залог недвижимого имущества и транспорта «задним числом» был невозможен, так как подлежит регистрации в органах юстиции и Государственной инспекции безопасности дорожного движения соответственно, в том числе по причинам, изложенным выше, то залогу подлежало имущество в виде товаров в обороте.

Оставляя за рамками сомнения в добросовестном исполнении залоговых документов в данном случае, имеются все уродования для сомнений в профессионализме лиц, оформлявших финансовую помощь облпотребсоюза для санации неплатежеспособных райпо на суммы, перечисленные выше.

В рамках системы предупреждения банкротств, при оказании финансовой помощи, при размещении инвестиций, при отпуске товаров, работ, услуг с отсрочкой платежа можно рекомендовать следующие действия. Необходимо на основании соответствующих статей (№ 6, 18, 46, 47) Закона РФ «О залоге» №2872-1 от 29.05.1992 года обеспечить обязательства санируемых райпо их имуществом в виде товаров в обороте, заключить договор займа согласно статьям 807 - 818 главы 42 ГК РФ, вести книгу записей залогов в установленном статьей 18 Закона «О залоге» порядке, чтобы получить полное удовлетворение требований, в порядке третьей очереди, даже по результатам конкурсного производства.

- Информация о материале

- Автор: Худякова Елена Викторовна

- Категория: Кооперация

Актуальность теоретического осмысления идей кооперации обусловлена тем, что в настоящее время жизнь диктует необходимость кооперирования сельхозпроизводителей. Необходимость определяется переходом экономики страны от административного устройства к рыночному, сопровождающееся разрывом ранее существовавших связей между предприятиями АПК, развитием мелкотоварного сектора сельского хозяйства, ценовыми диспропорциями, усилением влияния частных монополий и т.д. В то же время сущность сельского кооперативного движения не достаточно осознана даже самими его участниками и имеющиеся труды современных ученых в области кооперации представляют собой скорее кооперативную идеологию, чем кооперативную теорию.

Хотя процессы кооперации в агропромышленном комплексе имеют свои особенности, связанные с особенностями сельского хозяйства, но в общетеоретическом плане эти процессы идентичны общеэкономическим. Поэтому при рассмотрении теоретических основ кооперации в АПК определим сущность понятий «кооперация» и «кооператив».

Следует отметить, что за период существования теоретических исследований по проблемам кооперации учеными дано несколько десятков определений этого понятия. Это слово произошло от латинского cooperalio - «сотрудничество». Кооперацией называют сотрудничество вообще, координацию деятельности отдельных производственных единиц или отдельных людей. Эта форма предполагает сотрудничество на межхозяйственном, межотраслевом, межрегиональном и межрайонном уровнях. Под кооперацией также понимается форму организации производства, представляющую собой объединение нескольких субъектов хозяйствования для достижения общих хозяйственных целей. Во втором значении данный термин используется для характеристики формы организации общественного труда, при которой много лиц совместно «...участвуют в одном и том же производственном процессе или в разных, но связанных между собой процессах труда...».

Британская энциклопедия понятие кооперации определяет так: «кооперация в специальном и техническом смысле означает ассоциацию некоторого числа лиц или обществ для взаимной выгоды или в целях покупки и распределения предметов потребления».

Отечественная теоретическая кооперативная мысль начала развиваться в конце XIX - начале XX века с развитием института кооперации в России. Это продолжалось вплоть до 30-х годов XX века, когда теоретические разногласия между учеными по данному вопросу переросли в политическую борьбу.

Понятие «кооперация» можно рассматривать в широком смысле слова -как техническое сотрудничество двух или нескольких людей для выполнения какой-либо работы и кооперации и в узком смысле - как процесс создания специфической организации, составляющей сущность кооперативного движения. Кооперацией также называют систему кооперативов. Так, например, под сельскохозяйственной кооперацией подразумевают систему различных сельскохозяйственных кооперативов и их союзов (ассоциаций), созданных сельскохозяйственными товаропроизводителями в целях удовлетворения своих экономических и иных потребностей.

В первом понимании кооперация есть диалектическая противоположность общественного разделения труда. С углублением общественного разделения труда кооперация приобретает все большие масштабы. Понимание кооперации как совместной работы в экономической литературе встречается у В.Ф. Тотомианца, С.З. Бородаевского, М.Н. Соболева, А.А. Николаева, С.Н. Прокоповича и др.

Рассматривая кооперацию как форму организации труда в разрезе различных общественно-экономических формаций можно выделить несколько видов кооперации, различающихся своими целями и задачами. Это - первобытная кооперация, образуемая для борьбы с природной стихией; кооперация социалистического общества, осуществляемая для повышения эффективности работы специализированного общественного производства; и, наконец, кооперация, зародившаяся при капитализме и имеющая целью экономическое противостояние различным рыночным институтам.

Кооперация, рассматриваемая как всякая полезная совместная деятельность, является универсальной формой, пронизывающей всю экономику с ее разделением труда, и, следовательно, необходимостью сотрудничества. С этой точки зрения кооперативом можно назвать любые объединения - акционерные общества, финансово-промышленные группы и т.д. Однако основным субъектом исследования в данной работе являются кооперативы, а рассмотрение кооперации как формы организации труда лишает понятие кооператива качественной определенности.

Поэтому в данной работе понятие кооперация использовалось нами в узком смысле слова - для определения процесса создания кооперативных предприятий как особой организационно-правовой формы деятельности, наделенной специфическими чертами, отсутствующими у других организационно-правовых форм. Эти черты определены Уставом Международного кооперативного альянса.

Кооперация как своеобразная форма хозяйственной деятельности с присущими ей признаками родилась в XIX веке в европейских странах. Она отличалась от прочих кооперативных формирований целью и способами возникновения, методами организации и условиями деятельности. Ее появление было вызвано объективными потребностями развития экономических процессов, то есть развитием товарно-денежных отношений. Признаки ее следующие: добровольность членства в кооперативе, выборность руководящих органов и безвозмездность их работы, демократичность управления (один член - один голос), распределение доходов в соответствии с долей участия в работе кооператива, локализация района деятельности и др.

В определении кооперации нет до сих пор одной, всеми признаваемой формулы, определяющей ее общее понятие. Что является ее отличительным признаком? Одна группа экономистов указывает, что важнейшим в кооперации является характер добровольности вступления в нее, независимость и демократичность управления; другая группа на первое место ставит способ распределения прибыли; третья - открытый характер кооперативной организации; четвертая - исключительно трудовой характер ее членов, то есть отказ в приеме нетрудовым элементам; пятые - социальный цели, которые она ставит перед собой; шестая - только частичное обобществление хозяйственной деятельности, а не соединение хозяйственных усилий в одно коллективное предприятие.

В настоящее время трудно найти хотя бы одну кооперативную организацию, отвечающую сразу всем этим требованиям. Следовательно, ни одно из них не может отражать то общее, что присуще кооперации.

Все определяющие кооператив элементы могут быть разделены на две группы:

- Элементы организационного (хозяйственного) характера (способ распределения прибыли, форма управления и пр.);

- Элементы социально-целевого характера (освобождение сельхозпроизводителя от экономической эксплуатации и т.д.).

В уставе Международного кооперативного альянса, объединяющего более двухсот национальных кооперативных организаций мира в статье 5 дано следующее определение кооператива. «Любая ассоциация лиц или обществ будет признана в качестве кооперативного общества при условии, что она ставит своей целью улучшение экономического и социального положения своих членов с помощью какой-либо хозяйственной деятельности, основанной на взаимопомощи, и что она соответствует кооперативным принципам, сформулированным Рочдельскими пионерами и пересмотренным в 1966 году XXIII конгрессом МКА». МКА предполагает следующую классификацию кооперативов:

- потребительские,

- сельскохозяйственные,

- кредитные,

- производственные рабочие и ремесленные,

- жилищные,

- рыболовецкие.

Хотя всякая кооперативная организация является ассоциацией, т.е. объединением, но не всякая ассоциация есть кооперация. По мнению Б. Лаверня, не всякое добровольное демократическое, самоуправляемое объединение лиц для достижения общих хозяйственных целей может быть признано кооперативом. Истинно кооперативной может считаться такая открытая демократическая ассоциация, которая имеет целью «упразднение личных незаработанных доходов и потому отказывается от распределения своих прибылей по капиталистическим принципам». На наш взгляд, это является узкой точкой зрения. По мнению Ш. Жида, «...кооперативы являются ассоциациями рабочих, желающих трудиться сообща для полного освобождения всего рабочего класса и стремящиеся образовать необходимый для этого капитал как можно скорее, при наименьших усилиях».

А. Штанге (русский деятель артельного движения) предлагает включать в определение кооператива содействие материальному или духовному благосостоянию своих членов.

Наиболее емкие, на наш взгляд, определения кооператива даны М.И. Туган-Барановским и К.А. Пажитновым. Все остальные определения повторяют или развивают их.

М.И. Туган-Барановский определяет кооператив как хозяйственное предприятие. Он указывает, что «...кооператив есть такое хозяйственное предприятие нескольких добровольно объединившихся лиц, которое имеет своей целью не получение наибольшего барыша на затраченный капитал, а доставление его сочленам, благодаря общему ведению хозяйства каких-либо выгод иного рода». По определению К.А. Пажитнова, «кооператив есть такое добровольное соединение нескольких лиц, которое имеет своей целью совместными усилиями бороться с эксплуатацией со стороны капитала и улучшить положение своих членов в процессе производства, обмена или распределения хозяйственных благ, т.е. как производителей, потребителей или продавцов рабочей силы".

Большинство трактовок (как два последних) определяют кооператив как предприятие, то есть структуру, обеспечивающую производство и обмен товарами. По нашему мнению было бы неверно считать потребительский кооператив предприятием в полном смысле этого слова, так как «...предприятием является самостоятельный субъект хозяйствования, обладающий правами юридического лица, деятельность которого направлена на получение прибыли, осуществляется на свой риск и под свою имущественную ответственность». Если потребительский кооператив соответствует первому пункту определения - то есть обладает самостоятельностью, и третьему пункту (имущественная ответственность за деятельность кооператива), то второму пункту определения (направленность деятельности на получение прибыли) потребительский кооператив не соответствует. Предприятием можно считать производственный кооператив, но не потребительское общество. Кооперация не имеет самостоятельной цели создать свой кооперативный доход, а имеет целью повысить доход и улучшить условия пользования им у тех трудовых хозяйств и малообеспеченных лиц, которые образуют этот союз. «Если кооператив достигает этой цели, то он может заканчивать свой операционный сезон без всякой прибыли или чистого остатка. Это положение немыслимо для частного хозяйства».

Некоторые отечественные теоретики кооперации ставят способ распределения прибыли в качестве определяющего условия кооперативного объединения. Так, А.Н, Анцыферов считал, что кооперативная ассоциация есть «...свободное соединение группы лиц для достижения общих хозяйственных целей, основанное на принципах полного равенства участников и самоуправления, в котором каждый из членов принимает непосредственное участие и несет материальную ответственность, а получаемая чистая прибыль не идет на вознаграждение капитала".

Из сказанного выше вытекает, что понятие «кооперация» должно быть расчленено на два понятия: кооперативное предприятие и кооперативное (социальное) движение. И для каждого из них должно быть дано определение отдельно. Что касается первого понятия, то оно всесторонне определено М.И. Туган-Барановским. А идею, которую выражает это определение, дал А.В. Чаянов в своей трактовке понятия кооператив. Что касается второго понятия (как движение), то здесь трудно обобщить все определения и дать какое-то одно. Конечно, (о чем свидетельствует история) на этапе становления кооперативного движения оно преследует некоторые идейные соображения. Но как только это движения набирает силу, начинают проявляться имущественные противоречия и идеологическая подоплека исчезает.

С социальной точки зрения можно говорить не о кооперативном движении вообще, а о кооперативных движениях. Причем каждое из них служит определенной социальной функции.

Поэтому дать единое определение кооперативного предприятия (благодаря его общности) не представляется возможным. Это происходит потому, то в одни рамки предполагается «загнать» различные по своей природе экономические явления. Поэтому искомая общность понятия «кооперация», достигается ценой потери содержания данного термина. Так, например, это общее определение организационного тина кооперативного предприятия не учитывает организационно-хозяйственного содержания, которое вносится в кооперативную работу процессом вертикальной концентрации, протекающим в кооперативной форме. А именно этот процесс концентрации сельского хозяйства и перехода на промышленную основу - это основное содержание процесса. И это - главное отличие производственной кооперации от потребительской. Она не может рассматриваться оторвано от той хозяйственной базы, на которой она стоит, а так как эти базы различны, то и различна сама природа кооперативов.

В «Капитале» К. Маркс исследовал возрастание роли кооперации в историческом прогрессе общества. Марксистское общеметодологическое положение о кооперации сводится к тому, что кооперация как форма хозяйствования и взаимоотношений людей в процессе деятельности и добровольного объединения лежит в основе всех общественных устройств, получая лишь в каждом из них дальнейшую спецификацию. С установлением советской власти кооперация приобрела спецификацию, соответствующую идеям коммунистической партии. По идее В.И. Ленина кооперация должна была превратиться в потребительские общества и союзы, организующие учет продуктов и работников и их снабжение. Он отмечал, что «кооперативы ... - единственный аппарат, созданный капиталистическим обществом, который мы должны использовать». В.И. Ленин ставил задачу объединения всех видов кооперативов в Центросоюз. Он видел роль кооперации в том, чтобы она «...оказалась важнейшим фактором в борьбе против бюрократизма».

Теоретические кооперативные идеи после революции имели классовый характер. В.И. Ленин критиковал воззрения М.И. Туган-Барановского о том, что «...крестьяне могут перейти к крупному сельскому хозяйству только через трудовую кооперацию», что «кооперация представляет собой более высокий социалистический тип, чем коллективизм, и ...дальнейшее развитие будет заключаться в постепенном вытеснении в общественном строе более грубого и насильственного начала коллективизма более высоким и свободным началом кооперации». В области теории шла борьба между классиками русского кооперативного движения (Пажитнов К.А, Чаянов А.В., Чупров А.И., Туган-Барановский М.И.) и марксистами (Марек, Энгельс, Ленин, М.И. Фрункин) Теоретические разногласия в 20-х годах перешли в политическую борьбу, а в 30-х - в физическую по следующим пунктам:

- О капиталистическом или некапиталистическом характере кооперации. Марксисты социал-демократы указывали на ее капиталистический характер, а классики кооперативной мысли утверждали, что это, наоборот, путь декапитализации сельского хозяйства.

- О собственности относительно кооперации. Первые утверждали, что истинно кооперативные предприятия могут возникнуть не иначе как на собственной земле и средствах производства, принадлежащих государству, также как и само кооперативное предприятие. Иначе, это - частнокапиталистические предприятия, которым нет места при социалистическом строе. Вторые придерживались точки зрения о том, что, напротив, уничтожение частной собственности упразднит в социалистическом обществе всю кооперацию.

- О кооперации как основе капиталистического общества. Первые утверждали, что деревенские середняки - это основа (причина) возникновения капиталистических элементов. Вторые - то, что кооперация может быть не причина, а следствие (приспособление) мелких товаропроизводителей к каким-либо условиям. А какой-либо строй она не порождает.

- О связи сельхозкооперации и пролетариата. Первые утверждали, что хозяйственное руководство над кооперацией должен взять пролетариат. Вторые говорили о единственной цели сельхозкооперации по отношению к промышленному капиталу - налаживании эквивалентного обмена между городом и деревней.

- О сходствах и различиях понятий кооперация и коллективизм. Марксисты считали, что в условиях социализма это есть предприятия коллективные, основанные на обобществленных средствах производства. Вторые говорили, что кооперация представляет собой более высокий социалистический тип, чем коллективизм».

В работе «О кооперации» В.И. Ленин пишет, что социализм есть «строй цивилизованных кооператоров». Однако, в понятие «кооператоры» он вкладывает иной смысл, нежели классики кооперативной мысли. Он дает характеристику кооперативных предприятий в условиях частного государственного капитализма и социализма. «При частном капитализме предприятия кооперативные отличаются от предприятий капиталистических, как предприятия коллективные от частных. При государственном капитализме предприятия кооперативные отличаются от предприятий частнокапиталистических, как предприятия частные, во-первых, и коллективные, во-вторых. При нашем существующем строе предприятия кооперативные отличаются от предприятий частнокапиталистических как предприятия коллективные, но не отличаются от предприятий социалистических, если они основаны на земле при средствах производства, принадлежащих государству, т.е. рабочему классу».

Появление сельскохозяйственной кооперации с народнохозяйственной точки зрения, по мнению Чаянова А.В., имеет не меньшее значение, чем то, которое имело столетием ранее появление промышленного капитализма. Хотя сельскохозяйственная кооперация развивается на основе общих принципов, она имеет свои особенности, определяемые особенностями функционирования отрасли. Одной из особенностей сельскохозяйственного предприятия является то, что труд в них сочетает в себе множество сельскохозяйственных и несельскохозяйственных видов деятельности. Это приводит к разноплановости кооперативных объединений — от специализированных до комплексных.

Наиболее комплексно данное определение сельскохозяйственной кооперации А.В. Чаяновым придает ей значение почти единственного метода вовлечения сельского хозяйства в систему государственного капитализма: «сельскохозяйственная кооперация - это часть крестьянского хозяйства, выделенная для организации ее на крупных началах... Она представляет собой совершенный организованный вариант крестьянского хозяйства, позволяющий мелкому товаропроизводителю. Не разрушая своей индивидуальности, выделить из своего организационного плана те элементы, в которые крупная форма имеет несомненные преимущества над мелкой, и организовывать их совместно с соседями на степень этой крупной формы производства, часто используя наемный труд».

Современная теория сельскохозяйственной кооперации требует детально установить:

- в каких организационных формах и с помощью каких хозяйственных аппаратов (рычагов, стимулов) сельскохозяйственная кооперация может существовать;

- какие условия и факторы необходимы для возникновения сельхозкооперации;

- каковы стимулы ее развития.

В настоящее время в целях более правильного понимания сущности и проблем функционирования кооперативов в сельском хозяйстве необходимо провести адекватную условиям времени их классификацию. Наиболее полная научная классификация кооперативов приведена в работах Хвостова Б.Н., Про-коповича С.Н., Хейсина М.Л., Попова Н.И., Глушенецкого и др.

Среди ученых кооператоров существуют разные мнения по поводу классификации кооперативов. Так, известный ученый M.Л. Хейсин предлагал в основу классификации кооперативов положить принцип, согласно которому пайщики образуют его как потребители (стремятся улучшить свои условия как потребителей), либо как производители, либо стремятся создать собственное хозяйство, объединив труд и капитал. То есть кооперативы начала XX века можно, согласно этой трактовке, разделить на группы, следующим образом:

- кооперативы для улучшения домашних условий хозяйств (потребительные товарищества, строительные товарищества);

- кооперативы для улучшения условий производства и сбыта (закупочные товарищества, денежные, товарищества для сбыта);

- кооперативы для самостоятельного производства (производительные товарищества).

Аналогичную классификацию предлагал А.Н. Анциферов. Двухчленное деление кооперативов проводит М.И. Туган-Барановский - кооперативы в сфере производства и кооперативы в сфере обмена. К.А.Пажитнов предлагает классифицировать кооперативы так: кооперативы продавцов рабочей силы (профсоюзы, трудовые артели и др.), кооперативы потребителей (потребительские общества, строительные товарищества) и кооперативы производителей (кредитные и закупочные товарищества, товарищества по сбыту, подсобные артели, страховые товарищества).

При этом тип выступает как главная категория классификации. И.М. Де-даев предлагает в основу классификации кооперативов по типам положить отношения собственности.

Мы поддерживаем неприятие большинством экономистов, изучающих проблемы сельскохозяйственной кооперации, термина ФЗ «О сельскохозяйственной кооперации», определяющий обслуживающие сельхозпредприятия кооперативы как «потребительские», так как этим термином общественная мысль привыкла называть давно действующие организации Центросоюза, создаваемые пайщиками для кредитования потребительских нужд.

Используя некоторые принципы классификации кооперативов прошлого, Макаренко А.П. предлагает классификацию кооперативов в зависимости от степени обобществления средств производства и источника получения основного дохода.

В зависимости от сферы деятельности выделяются следующие типы кооперативов:

- производственные (производят материальные блага);

- потребительские (потребление товаров, услуг, денежных средств, культурных ценностей и т.д.);

- смешанные (производственно-потребительские, где нет явно преобладающих функций (многоцелевые, многоотраслевые, многофункциональные).

- потребительские (потребление товаров, услуг, денежных средств, культурных ценностей и т.д.);

- смешанные (производственно-потребительские, где нет явно преобладающих функций (многоцелевые, многоотраслевые, многофункциональные).

Границы типов условны, поэтому кооперативы могут переходить из одного типа в другой.

Выделяется также несколько форм кооперативов:

- Простая. Это те кооперативы, где в общем владении, распоряжении и пользовании находятся денежные средства, товары и т.д., и где члены кооператива получают дополнительный доход в виде дивидендов, низкого процента за кредит и т.д. При этом свой основной доход они получают вне кооператива.

- Переходная. Это - многоотраслевые, многоцелевые кооперативы, где уровень обобществления собственности практически такой же, как и в кооперативе.

- Сложная. К этой форме относятся производственные кооперативы, в которых обобществлены основные средства производства - земля, машины, оборудование, скот и т.д., и где члены кооператива получают в нем основной доход.

Кооперативы различаются на виды по местонахождению, по социальному составу, по роду занятий членов, по принадлежности к различным отраслям народного хозяйства, по предоставлению конкретных услуг и т.д.

Согласно действующему законодательству сельскохозяйственные кооперативы делятся на производственные, основанные на объединении земли и других средств производства и потребительские, когда объединяются только отдельные экономические функции, которые выгодно выполнять на кооперативной основе. При втором типе сохраняется юридическая и экономическая самостоятельность объединяющихся сельхозпроизводителей.

В основу вышеприведенного деления положен предмет кооперации (земля, средства производства, экономические функции). В научной литературе встречаются и другие признаки деления кооперативов на производственные и обслуживающие, где в качестве критерия деления предлагается рассматривать форму конечного продукта кооперативной деятельности. Если продуктом деятельности является товар, то кооператив следует относить к производственным, если же услуга - то к обслуживающим. Таким образом, и перерабатывающий кооператив можно отнести к производственным, хотя здесь происходит объединение с целью выполнения определенной экономической функции.

По нашему мнению использование в качестве классификатора кооперативов формы конечного продукта неправомерно, т.к. сама по себе форма не влияет на характер экономических взаимоотношений членов кооператива и не определяет его организации. При объединении земельных участков и обобществлении технологического процесса образовавшие кооператив пайщики теряют свою экономическую самостоятельность, чего не происходит при кооперировании функций.

В научной литературе нет четких разграничений кооперации и интеграции сельхозпроизводителей. Часто эти понятия используются как синонимы.

Например, в рекомендациях Россельхозакадемии по развитию кооперации и интеграции в АПК страны сущность сельскохозяйственной кооперации определяется как осознанное добровольное объединение сельхозпроизводителей, их целей и стремлений, трудовых, материальных и денежных ресурсов и последующего сотрудничества по решению поставленных задач.

Это верно, если учитывать множество значений этого термина. В толковых словарях под кооперацией понимается в целом объединение физических лиц в целях коллективного предпринимательства (кооперативы), так и интегральные формы организации совместного производства или формы организации труда. Мы согласны с мнением Тарасова Н. о том, что с позиции организации процессов «кооперация» и «интеграция» должны быть рассмотрены отдельно.

С народнохозяйственной точки зрения оба эти процесса важны, но социально-экономическая значимость их для общества различна и определяется противоположностью интересов ее участников.

Наряду с процессом концентрации производства на основе кооперации и интеграции, согласование интересов производителей сельхозпродукции, ее переработчиков и торговли остается главным определяющим социальную направленность и эффективность этих процессов. Для сельхозпроизводителей наиболее предпочтительны кооперативные формирования, так как они наиболее полно отражают их интересы, позволяя самостоятельно планировать производство и распоряжаться доходами.

В отличие от этого, в интегрированном формировании некооперативного типа, при всем стремлении участников к согласованным действиям, это не всегда достигается, так как начинают превалировать интересы переработчиков. Известно множество примеров, когда частный капитал выступает инициатором организации интегрированных формирований. И это положительно, с одной стороны, так как способствует возрождению производства, увеличению занятости, росту доходов и т.д. Но тогда происходит подчинение производства частному капиталу и его главной цели - извлечению прибыли. Известно, что капитал перетекает в наиболее прибыльные отрасли, что не всегда совпадает с общенародными интересами. Поэтому должна проявиться регулирующая роль государства в увязке общественных интересов с интересами участников кооперации и интеграции. Это, в частности, можно делать (что на практике часто и делается) путем приобретения контрольного пакета акций административными формированиями. Здесь также необходимо льготное налогообложение, кредитование и использование других рычагов государственной поддержки.

Итак, понятие кооперация может использоваться для обозначения различных социально-экономических явлений. Во-первых, под кооперацией может пониматься любое сотрудничество вообще (форма хозяйствования), во-вторых, специфическая форма организации производства (общественного труда) - объединение нескольких субъектов хозяйствования для достижения общих целей, диалектическая противоположность общественного разделения труда; в-третьих, под кооперацией определенного вида, например, сельскохозяйственной, понимается совокупность сельскохозяйственных кооперативов и их союзов; в-четвертых, - процесс создания кооперативов. В данной работе кооперация будет рассматриваться в основном во втором значении.

Кооперация как форма хозяйствования и взаимоотношений людей в процессе деятельности и добровольного объединения лежит в основе всех общественно-экономических формаций, имея в каждом из них свои особенности — причины возникновения, формы и цели. Так, кооперация людей в первобытном обществе явилась результатом необходимости совместного противостояния силам природы; в капиталистическом обществе ее целью является экономическое противостояние субъектам рынка, имеющим противоположные интересы; в социалистическом обществе - повышение эффективности работы специализированного общественного производства.

Классифицируя множество определений, данных учеными понятию кооперации как специфической форме организации производства (то есть кооперативу), на наш взгляд, можно выделить два принципиально различающихся подхода. Первый подход - это постановка в качестве основных определяющих кооперацию признаков совокупность социальных признаков - добровольность, самоуправляемость, открытость членства, взаимопомощь, демократизм. Второй подход - в качестве основных определяющих предлагает считать совокупность хозяйственных признаков - уменьшение экономической эксплуатации, некапиталистическая цель деятельности, общность ведения хозяйства, особенности распределения дохода и др.

Все данные выше определяющие признаки относятся к потребительским кооперативам, а сущность кооперативов производственных в них отражена недостаточно. С другой стороны, цели организации, характер взаимоотношений между участниками и другие признаки существенно отличают эти два вида кооперативов, что делает бессмысленным объединение их сущности в одном определении, лишая его качественной определенности.

По нашему мнению, в определении потребительского кооператива должен содержаться некоторый признак, отличающий его от капиталистических организаций, а именно - своеобразный способ распределения прибыли. А основа кооперативной организации заключается в справедливом распределении продукта общего труда между различными участниками процесса производств.

Потребительским кооперативом, по нашему мнению, является самоуправляемое некапиталистическое (некоммерческое) объединение нескольких лиц (физических или юридических) для совместного выполнения функций, неэффективных в небольшом размере, создаваемое для удовлетворения интересов участников и способствующее повышению эффективности их деятельности. То есть речь идет, по сути, о кооперативной (а не капиталистической) концентрации. Для сельского кредитного кооператива как разновидности потребительского можно дать следующее определение - это организация, добровольно созданная сельскохозяйственными товаропроизводителями для взаимного кредитования и функционирующая на основе кооперативных принципов.

В данном нами определении кооператива отсутствует термин «предприятие», так как отождествление потребительского кооператива с предприятием в полном смысле этого слова, по нашему мнению, спорно, так как под предприятием понимают самостоятельный субъект хозяйствования, обладающий правами юридического лица, деятельность которого направлена на получение прибыли, а деятельность потребительского кооператива не имеет самостоятельной цели создать свой кооперативный доход, а имеет целью повысить доход у своих участников. Поэтому при оценке эффективности деятельности потребительского кооператива необходима система специфичных показателей, отличная от традиционной. Предприятием можно назвать производственный кооператив.

При изучении различных форм кооперации целесообразно установить хозяйственную природу того явления, которое подлежит кооперированию и организационные формы, которые выдвинулись жизнью для решения указанных проблем.

- Информация о материале

- Автор: Борисова Татьяна Дмитриевна

- Категория: Кооперация

Исследования показывают, что многие работники идут на компромисс со своими моральными принципами под воздействием условий, существующих в организации, в которой они работают. Важное место при этом занимает система ценностей, регулирующая этические отношения в данной организации, которую называют корпоративной этикой.

- Информация о материале

- Автор: Завацкий Евгений Александрович

- Категория: Кооперация

В XXI веке условия развития кредитной кооперации изменяются по сравнению с концом XIX - началом XX века. Рыночная экономическая система достигла такого уровня развития, при которой значительно возросло качество жизни населения экономически развитых стран.

Одной из глобальных проблем развития мировой экономики в начале XXI века является проблема формирования и распределения жизненных ресурсов между населением различных по уровню своего экономического развития стран. Она вызвана противоречием между ростом численности человечества и обострившимися задачами обеспечения населения энергией, продовольствием и иными жизненными ресурсами. Эта проблема становится все более актуальной для всего населения планеты. Достигнутый уровень развития мировой экономики позволяет перераспределять жизненные ресурсы в пользу населения экономически развитых стран за счет населения других менее развитых стран. При этом, управляя основными финансовыми потоками, направляя их на развитие экономики ограниченного числа стран ТНБ и ТНК, мировые финансовые организации сдерживают экономическое развитие других стран, лишая их возможностей увеличения финансовых ресурсов.

Век наступивший прогнозируется как период господства в мировой экономике транснациональных корпораций, ТНК зародились после второй мировой войны. Их основу составили американские монополистические объединения. К американским монополиям, когда добровольно - в надежде на крупные прибыли, когда по принуждению - уступая в конкурентной борьбе, стали подключаться компании других западных стран.

Глобализация в современных условиях развивается в той мере, в какой мир переходит от взаимодействия национальных экономических и политических систем между собой к взаимодействию глобальных игроков (ТНК, МВФ, ВТО и т.п.) на полях национальных государств; в той мере, в какой глобальные геоэкономические и геополитические процессы доминируют по отношению к национальным. Этот процесс идет ускоряющимися темпами.

Субъекты глобализации организованы в единую (хотя и внутренне противоречивую) силу. Основными «глобальными игроками» считаются:

- транснациональные корпорации (их объемы продаж составляют сотни миллиардов долларов и превышают ВНП большинства стран мира);

- наднациональные межгосударственные институты (Всемирная торговая организация, Международный валютный фонд, Мировой банк и др.);

- ряд национальных государств, непосредственно сращенных как с ТНК, так и с ВТО, МВФ и т.п.

С одной стороны, «глобальные игроки» как самые мощные в экономическом, военном и политическом отношении институты, монополизируют важнейшие ресурсы экономического развития современного мира: высокие технологии (в массовых масштабах их могут разрабатывать и использовать исключительно ТНК), современное образование, фундаментальную и прикладную науку, высококвалифицированную рабочую силу и т.п. Им подчинены важнейшие ресурсы власти, СМИ, основные международные политические институты.

Глобализация однозначно отождествляется с ростом международного разделения труда и кооперации, свободным движением капиталов и товаров как внутри ТНК, так и за их пределами, развитием экономических связей, информационных потоков и т.п., который объективен и необходим, хотя вызывает некоторые негативные последствия. Это обусловлено тем, что на одном полюсе - организованный, очень подвижный международный капитал, представленный мощными транснациональными институтами. На другом - граждане, наемные работники, не представляющие собой сколько-нибудь институционально оформленной структуры, порой диаметрально противоположные по экономическому и социальному положению. Это усугубляется тем, что глобализация (в частности, высокая подвижность капитала) привела к резкому ослаблению роли государства и в сфере регулирования экономики, и, особенно, в сфере социальной защиты. Капитал просто «убегает» из стран с мощными социальными ограничениями, высокими налогами на бизнес и сильными профсоюзами.

В то же время перспективы экономического развития в условиях рыночной экономики, по-прежнему характеризуются неопределенностью и наличием многовариантности. Поэтому страны, вступившие в этап неоэкономической системы, стремятся закрепить свое господствующее положение в мире и сложившееся неравенство в распределении ресурсов. С этой целью активизируется процесс глобализации мировой экономики, в которой подавляющему числу стран, к которым сегодня относится и Россия, отведена роль сырьевых придатков, ресурсной базы экономически развитых государств.

Ускорение процесса глобализации вызывает неприятие большинства населения планеты и вынуждает его использовать альтернативные формы организации национальной и мировой экономики.

Одним из вариантов противодействия экономической глобализации, успешного развития научно-технической революции является кооперативная форма самоорганизации людей. Именно кооперация может сыграть важную роль в решении этой глобальной проблемы посредством формирования национальных и мирового сектора экономики, направленного на удовлетворение жизненных потребностей населения планеты.

Роль кооперативного движения в XXI веке возрастает. Оно приобретает значение как фактор мирового экономического развития и формирования национальных и мировой экономической системы, альтернативной системе, утверждаемой транснациональными корпорациями, преследующими цель установления нового мирового порядка, основанного на несправедливом распределении жизненных ресурсов. В этих условиях ведущим направлением кооперативного движения становится кооперация в сфере обращения, занимающая промежуточное положение между производством и потреблением товаров и услуг, что позволяет ей активно воздействовать и на производство и на потребление путем реализации определенной маркетинговой стратегии.

Основой кооперативного сектора экономики является кредитная кооперация, которая мобилизуя свободные денежные средства людей, способна помощь в обеспечении доступа к кредитным ресурсам и другим

финансовым услугам сельскохозяйственным товаропроизводителям, субъектам малого и среднего предпринимательства, а также другим категориям сельских заемщиков.

Кредитные кооперативы - это добровольные объединения граждан и/или юридических лиц на основе общности места нахождения (проживания) или трудовой деятельности, или профессиональной принадлежности, с целью сбережения их собственных ресурсов, взаимного финансирования и оказания прочих финансовых и других услуг.

В силу специфики кредитных кооперативов как особой формы кредитно-финансовой организации социальную базу их развития составляют мелкие заемщики. Коммерческие банки ориентированы, прежде всего, на обслуживание крупных экономических структур. Мелкие клиенты им невыгодны в силу высоких трансакционных издержек предоставления кредита.