История кредитной кооперации Чувашии

Актуальность исследования российского исторического развития кредитной кооперации заключается в острой потребности использования и учёта их особенностей функционирования на современном этапе развития экономики, финансовая среда которого характеризуется становлением институтов рыночного типа. Разработка современных теоретических проблем кредитной кооперации может осуществляться тем успешнее, чем полнее будут учитываться колоссальный опыт и знания основных факторов её исторического развития накопленные за период с 1803 по 1920-е гг., когда в России происходил активный процесс становления и развития различных форм кооперации, в т.ч. и кредитной.

Скачать полную версию статьи "История кредитной кооперации в Чувашии" можно здесь

Анализ и обобщение исторического опыта развития кооперативного движения должны быть неотъемлемой частью выработки современных подходов к оживлению и развитию кооперативного движения. Используя исторический опыт, можно сократить время для достижения поставленных в настоящее время целей и достичь значительных результатов.

В России существовали различные учреждения мелкого кредита.

«Ссудо-сберегательные товарищества», с которыми у нас связывались самые радужные надежды, далеко не оправдали этих надежд, что и неудивительно, т.к. ссудо-сберегательные товарищества по самому своему типу мало приспособлены к условиям крестьянского хозяйства. Благодаря требованию пая ссудо-сберегательные товарищества недоступны для рядового крестьянина и потому большого распространения у нас при общей бедности получить не могли.

Значительно позже возникают «Кредитные товарищества» (райффазенского типа), число которых стало быстро увеличиваться. Такие товарищества получают капитал, необходимый для начала операций, в ссуду от Государственного банка, который контролирует их деятельность. Товарищества принимают вклады и выдают краткосрочные ссуды своим членам.

Отличаются они от чисто райффазенского типа тем, что в них обычно не существует неограниченной ответственности членов.

Кредитные товарищества получили широкое распространение в России и оказались вполне действенным средством для борьбы с деревенским ростовщичеством.

Кредитные товарищества помимо своего прямого назначения важны также и как организация самопомощи крестьянства. В России они являлись типом учреждения мелкого кредита, наиболее пригодным для деревни.

Первой в мире известной хозяйственной организацией, носившей черты кредитного кооператива было Объединённое общество торговли и коммерции Новой Англии, устав которого был утверждён Генеральной Ассамблеей штата Коннектикут в 1732 г. Это общество получило право выпускать специальные ценные бумаги под залог земельных владений своих членов. Последние давали согласие принимать эти бумаги во всех платежах и расчётах. Организация выполняла операции только в области кредита, членами её были заёмщики, в управлении использовались кооперативные начала. Через год устав был пересмотрен и вместо ценных бумаг в расчётах стали использоваться колониальные деньги.

Рассмотрим предпосылки создания кредитных кооперативов.

- Создание и развитие рыночной инфраструктуры. Появление автомобильных и железных дорог, акционерных компаний, коммерческих и земских земельных банков, бирж и т.д. Бурный рост машинного производства, торговли, городов, рабочего класса, новых средних городских слоёв – основной социальной базы будущих кооперативов.

- М.И.Туган-Барановский писал, что «Российская кооперация имела преимущественно крестьянский характер, фабричные рабочие в это время ещё не достигли значительного развития, доля бессемейных рабочих, занятых в промышленности, по данным Всероссийской переписи 1897 г. составляла 57,1%, другая часть имела свою семью в деревне». Таким образом, царская Россия представляла собой страну, где основное население было сосредоточено в деревне.

- Меняется уклад жизни российского крестьянства, осуществляется переход от натурального к товарному, капиталистическому хозяйству, активизировалась торговля. Рассматривая социально-экономические условия России в период возникновения кооперации, М.Л. Хейсин писал: «Самой основной причиной зарождения кооперации является влияние капитализма на народное хозяйство. Пока господствует натуральное хозяйство, нужды в кооперации нет». Другой исследователь российской кооперации, С.Н. Прокопович, подчёркивал, что «влияние рынка на крестьянское хозяйство поставило вопрос о переустройстве последнего на новый лад, на переход старого натурального хозяйство к новому денежному. Так начали возникать различные формы кооперации».

- Миллионы крестьян нуждались в кредите, им были не под силу дорогие ссуды помещиков, ростовщиков и богатых крестьян-кулаков.

- Отмена крепостного права в 1861 г., а также принятие государством законов, улучшающих права и свободу человека.

- Формируются национальные кредитно-банковские системы – столичные и провинциальные коммерческие банки с многочисленными филиалами и частные банкирские дома практически во всех населённых пунктах страны, которые должны были упростить, удешевить и ускорить предоставление кредита простым гражданам и организациям.

- Кооперативные идеологи создают финансовые основы кооперативного движения, они пытаются отстоять интересы кооперативов на всех уровнях власти. Объективным фактором зарождения кооперативного движения в России можно считать значительное число немцев, проживающих в западных губерниях страны, что ускорило экспорт кооперативной идеологии из Германии.

Таким образом, основными причинами, позволяющими возникнуть кооперативам и побудившими их формирование, являлись: капитализация экономики и формирование рыночной системы, реформирование народного хозяйства и демократизация общества, распространение кооперативных идей и появление социальных слоёв, готовых использовать такой институт, как кредитная кооперация.

Обычная история русского кредитного товарищества была такова. В начале – это учреждение, возникшее по инициативе инспектора мелкого кредита или кого-либо со стороны. Члены его нисколько им не интересовались и видели в нём только источник получения ссуды, причём в первое время эти ссуды получались из капиталов, ссуженных государством .

Однако, чем дольше существовало товарищество, тем сильнее становилось его воспитательное воздействие на своих членов. Сначала руководители начинают сознательно относиться к делам товарищества. Затем этот кружок всё расширяется, товарищество начинает вести более сложные операции. Товарищество начинает поддерживать своими капиталами другие товарищества. Постепенно накапливается собственный капитал товарищества, и оно начинает жить самостоятельной кооперативной жизнью, освобождаясь от зависимости Государственного банка

Как показала практика, ссудо-сберегательные товарищества в основном образовывались из относительно зажиточных крестьян, которые способны были оплатить паевые взносы, хотя эта форма кооперации задумывалась для всех слоёв крестьян, и в особенности беднейших слоёв. Были отмечены случаи взятия ссуды некоторыми зажиточными крестьянами, которые передавали её другим лицам на значительно более жёстких условиях. Иначе говоря, в деятельности товариществ стали прослеживаться и ростовщические черты.

Помимо товариществ на первоначальном этапе создавались также и ссудо-сберегательные кассы, первая из которых (Феллинская) возникла в Лифляндской губернии. Кассы и товарищества имели ряд общих черт, в частности неограниченную ответственность членов, лимитирование доли вкладов в собственном капитале. Однако имелись и отличия, которые относились в первую очередь к ссудным операциям: в товариществах ссуды выдавались без обеспечения, а в кассах – под поручительство третьих лиц или под залог.

Различной оказалась и судьба этих учреждений. Ссудосберегательные товарищества получили наибольшее распространение в деревне, в то время как кассы – исключительно в городах. Последние особенно практиковали ипотечные кредиты. Местное сельское население использовало касса исключительно в сберегательных целях. В дальнейшем многие кассы были преобразованы в ОВК – общества взаимного кредита, которые представляли собой, по сути, кооперативные банки.

Общества взаимного кредита представляли собой смешанную форму, которой были присущи как черты кооператива, так и акционерного общества. Подобно акционерным обществам, ОВК образовывали свой капитал из акций. В то же время как организация кооперативного кредита они предоставляли свои кредиты только членам ОВК. ОВК в наибольшей степени были близки к одной из форм кооперативного кредита в Германии – банкам Шульце-Делича. В их собственном капитале значительную долю составляли средства Государственного банка, а размер паевого капитала ограничивался.

М.И.Туган-Барановский «Социальные основы кооперации» / Предисл., коммент.: Булочникова Л.А. и др. – М.: Экономика, 1989. – с. 170.

С.Н. Прокопович. Кредитное движение в России. Теория и практика. – М.: Изд. Сабашниковых М. и С., 1913. – с. 113.

Скачать полную версию статьи "История кредитной кооперации в Чувашии" можно здесь

Скачать полную версию статьи "История кредитной кооперации в Чувашии" можно здесь

Первый этап развития кредитной кооперации в Чувашской Республике (1900-1917)

I этап (1900-1904 гг.). Социально-экономическое положение в Чувашии было тяжёлым. Ощущалась нехватка продовольствия, для повышения урожайности культур необходимо было модернизировать сельское хозяйство, перевести его на интенсивный путь развития. Для закупки сельскохозяйственных машин крестьяне остро нуждались в кредите. Но если кредитная кооперация в России уже активно развивалась, то в Чувашии первые кредитные кооперативы появились лишь после 1904 г.

Для открытия кредитного товарищества нужно было не менее 12 человек. Они через уполномоченного подавали заявление в комитет по делам мелкого кредита. В заявлении надо было указать: где открывается товарищество, какие селения будет обслуживать, какие суммы необходимы товариществу, сколько рублей составит сумма высшего кредита для членов товарищества. К заявлению должны быть приложены сведения об имущественном положении учредителей.

В деле организации кредитных товариществ активность проявляли состоятельные, грамотные крестьяне, учителя. Духовенство также разрешало своим работникам участвовать в учреждении кредитных товариществ. Члены товарищества были связаны круговой порукой, ответственность не превышала двойной суммы открытого кредита.

В 1869 г. Кабинет министров России утвердил образцовые уставы двух разновидностей: для ссудо-сберегательного товарищества (основной был устав Рождественнского товарищества, первого ссудо-сберегательного товарищества, созданного братьями Лугиниными в 1865 г.) и для ссудо-сберегательных касс городского типа. Эти уставы послужили первым актом государственного содействия развитию кредитных кооперативов.

В 1895 г. вступило в силу Положение об учреждениях мелкого кредита. Данным Положением предусматривалось три вида кредитных учреждений для мелких производителей :

- Ссудо-сберегательные товарищества, рассчитанные на более или менее состоятельные слои города и деревни (вступительный взнос повышался до 10 руб., паевой – до 100 руб.). Наряду с паевым капиталом товарищество могло иметь в составе своего основного капитала и другие суммы, а именно, суммы пожертвованные или специально занятые. В дальнейшем за счёт отчислений от прибыли формировался запасный и другие специальные капиталы.

- Кредитные товарищества – беспаевые кооперативы, основной капитал которых образовывался из ссуд Государственного банка и которые предназначались для сравнительно менее состоятельных слоёв населения. В случае ликвидации товарищества суммы, занятые для составления основных капиталов, возвращались заёмщикам после оплаты всех долгов товарищества: по вкладам, займам на оборотные нужды.

- Сельские, волостные или станичные банки и кассы, близкие по своему статусу к старым, также сохранившимся сословно-общественным кредитным заведениям, но с несколько более модернизированными уставами, приближавшими их к кооперативам.

Слабым местом развития кредитных товариществ Чувашии была краткосрочность предоставляемых ссуд. Кроме того, кредитные товарищества в большей степени зависели от надзора кредитных инспекторов, осуществляющих контроль и распределение государственных средств, которые назначались Госбанком, что в конечном итоге приводило к зависимости товариществ от вышестоящих инстанций и снижению «кооперативного потенциала» его членов.

Управление кредитными товариществами и ссудо-сберегательными товариществами осуществлялось общим собранием членов товарищества и его органами; правлением и советом. Только члены товарищества могли получать в нём кредит.

Среди всех видов кооперативов, наибольшее распространение в Чувашии получили кредитные товарищества

В 1905 г. открывается Алатырское общество взаимного кредита, которое успешно функционировало вплоть до 1919 г. Данное товарищество занималась не только приёмом сбережений и выдачей займов, но и занималось страхованием недвижимости от пожара. Для выдачи займов данное товарищество брало в залог также, в основном недвижимость. Займы выдавались в большей степени на производственные нужды. Свою деятельность данное товарищество вело исключительно в городе Алатыре. Данное общество было одним из не многих, которое состояло в Российском Союзе обществ взаимного страхования. Страховые сборы обычно составляли от 1 до 5% застрахованного имущества. Данная организация также выдавала займы как доверительные, так и под залог имущества, однако данное имущество в обязательном порядке должно было быть застраховано в одном из обществ взаимного кредита, которое входит в Российский Союз обществ взаимного страхования.

Деятельность по страхованию недвижимого имущества данным товариществом велась по принципу Цивильского Агентства по страхованию, которая начала свою деятельность в 1893 г и просуществовало до 1913 г. Также страхованием имущества от пожара занималось Чебоксарское Агентство Казанской Губернии. В Чувашии, кроме того, действовало Чебоксарское отделение Казанского городского общества, которое открылось в 1912 г.

Данное общество успешно вела свою деятельность до 1914 г. В 1914 г. товарищество получило прибыль в размере 2846 руб. (Таблица 1 ).

Как видно из Таблица 1 , Алатырское общество взаимного кредита терпела неудачи по всем направлениям: как по числу активов, так и по выдачи займов. В 1917 г. убытки товарищества составили 3164,62 руб. Тяжёлое положение данного общества можно объяснить тяжёлым военным временем, государственной разрухой. Основную долю пайщиков составляли торговцы и именно они являлись основными потребителями денежных средств. Однако, после 1916 г. они не только перестали брать займы, но и расплатившись с поставщиками начали открывать счета в данном обществе, создавая таким образом большое скопление денежных средств в кассе товарищества, которые не использовались. Иными словами, деньги перестали пользоваться спросом. Уже в 1917 г. общество находилось на грани банкротства, но благодаря поддержке земств, различных касс мелкого кредита, Алатырское общество взаимного кредита продолжило своё существование ещё 2 года. Данное товарищество играло очень важную роль в жизни г. Алатыря, поэтому как земства, так и руководство города пытались оказать всяческую поддержку данному товариществу, однако к 1919 г. организация перестала получать помощь и она прекратила своё существование.

Таблица 1

Основные показатели Алатырского общества взаимного кредита за 1915-1919 гг.

| Показатель | 1915 |

1916 |

1917 |

1918 |

1919 |

Активы |

158012,36 |

146082,20 |

132042,43 |

110543,45 |

75332,19 |

Число пайщиков |

323 |

304 |

309 |

290 |

284 |

Вклады |

101223 |

94780 |

85342 |

71084 |

47930 |

Займы |

184500 |

176940 |

110944 |

102355 |

25641 |

В Чувашии активную деятельность вела Чебоксарская касса мелкого кредита. Когда у кассы появился капитал он выступил с инициативой открытия нового товарищества в деревне Козловка на берегу Волги, на бойком торговом месте. Однако близость Беловолжской ссудо-сберегательной кассы делало данную деятельность нецелесообразной. Поэтому в 1912 г. была открыта касса в с. Аттиково, которой с большой щедростью оказывала помощь Чебоксарская касса мелкого кредита. Причина этого заключалась, видимо, в стремлении овладеть ссудо-сберегательными операциями в районе, отстранив от этого Губернскую кассу мелкого кредита. Именно этим объяснялось необычное постановление очередного общего собрания по которому Аттиковское правление товарищества мог заключить займы в Чебоксарской кассе. По существовавшим порядкам, такие договоры заключались только советом и правлением товарищества по обоюдному согласию. В зону Аттиковского товарищества входили 14 селений Богородской волости Чебоксарского уезда. В последующем (1915 г.) Товарищество увеличило предельную норму единоличного кредита до 300 руб., район действия распространилось на селения Чиршсирма и Систабе Цивильского уезда.

Касса выдавала займы, в основном, на производственные нужды. Кроме того, касса выдавала займы различным кредитным товариществам, в том случае, если какая-либо из касс испытывала недостаток свободных денежных средств. Всего за 1916-1917 г. касса оказала поддержку 11 кредитным товариществам на территории Чувашии.

3 декабря 1912 г. Чебоксарской кассой было открыто Больше-Аккозинское кредитное товарищество, а 12 апреля 1912 г. – Башовское кредитное товарищество (дер. Банново-Тахтарово). Первоначально Больше-Акозинское кредитное товарищество объединяло 28 пайщиков. Проценты по вкладам составляли 5% сроком на 6 мес. и 7 % сроком на 12 мес. и 7,5% сроком от 1 до 3 лет. По текущим вкладам ставки составляли 4% в год. Займы выдавались под 12% годовых.

У обоих товариществ наблюдался очень слабый приток вкладов, помогала Чебоксарская касса мелкого кредита. Для того, чтобы привлечь дополнительные денежные средства, Больше-Аккозинское кредитное товарищество начало реализовывать мочалы с наценкой 3-4%. Этим и объясняется гораздо большее количество пайщиков при меньшем размере вкладов и займов. Многие жители регистрировались пайщиками, чтобы купить мочалы, а не вложить деньги или взять займ.

Таблица 2

Целевое назначение займов, выдаваемое Больше-Аккозинским и Башовским кредитным товариществом за 1912-1916 гг.

| Предназначение займов | % |

Постройка и ремонт предприятий сельскохозяйственного назначения |

5 |

Постройка и ремонт жилых помещений |

12 |

Покупка скота |

11 |

Материалы ремесленного производства (железо, медь, кожа, дерево и т.д.) |

23 |

Торговля кустарными изделиями и продуктами сельского хозяйства |

40 |

На домашние потребности |

40 |

Прочие |

4 |

Итого |

100 |

Основная доля выдаваемых займов (более 60%) приходилось на торговлю кустарными изделиями и продуктами сельского хозяйства и на покупку материалов ремесленного производства (Таблица 2 ). Это связано, с тем, что более 85% пайщиков этих товариществах являлись, в первую очередь, крестьяне.

Займы выдавались, в основном, на 9-12 мес., под 12% годовых. Максимальный размер доверительного займа – 100 руб., а займа под залог имущества – 200 руб. Большинство ссуд носили доверительный характер.

Стоит отметить, что целевое назначение займов было также неравномерным. В Башовском кредитном товарищества преобладало покупка материалов ремесленного производства, в то время как в Больше-Аккозинском кредитном товариществе данная доля не была столь велика (от 10 до 20%), в то время как покупка скота была намного выше, чем в Башовском кредитном товариществе (до 30%). Это объяснялось большим количеством ремесленников и кустарей в Башовском кредитном товариществе. Так, в 1915 г. на покупку товаров ремесленного назначения было выдано займов в сумме 4291 руб., на покупку скота 4366 руб., на покупку корма для скота 2455 руб., а на постройку и ремонт жилья – 8248 руб.

Одним из первых кредитных товариществ в Чувашии открылось в селе Тораеве Ядринского уезда. Начало действовать в 1908 г. Инициатором создания выступил крестьянин Егоров. В последующем при содействии Губеской кассы мелкого кредита в уезде были открыты ещё несколько кредитных товариществ, в том числе Абызовское, Нискасинское.

На пути создания кооперативных обществ мелкого кредита было немало трудностей. Прежде всего, это отсутствие подготовленных кадров кооператоров. Для решения этого вопроса Губернское земство периодически организовывало кратковременные курсы. Так, в 1915 г. Казанское губернское земство на организацию 20 дневных курсов по счетоводству и кооперации выделило средства.

Чебоксарская земская касса уездного земства была крупнейшей организацией Чувашии по поддержке кредитной кооперации. По данным на 1916 г. данная касса оказала поддержку в виде займов 18 кредитным товариществам Чувашии от 1000 до 10000 руб. каждому товариществу .

Кредитные кооперативы в Царской России были распространены чрезвычайно неравномерно. Самым высокоразвитым уездом в Чувашии после Чебоксарского по распространению кредитной кооперации был Цивильский уезд, однако, и здесь распространение кредитной кооперации было неравномерным. По состоянию на 1917 г. не было кредитных кооперативов в таких достаточно крупных волостях, как Шуматовская волость (здесь занимала монопольное положение Шуматовская волостная ссудо-сберегательная касса), Хочалиевская волость (наблюдалось отсутствие всяких учреждений мелкого кредита).

В других волостях наблюдалось чёткое разграничение деятельности кредитных товариществ. Каждый кооператив обслуживал отдельно взятую волость или какое-либо село. Так в Убеевской волости Ядринского уезда действовала Убеевская ссудо-сберегательная касса, находящееся в ведении Волостной земской управы и обслуживало 7314 жителей, а в Тарасинской волости Ядринского уезда функционировало Тарасинское общество, обслуживающее исключительно жителей села Тарасю и Чурашинское общество, села Чураши соответственно. Аналогичная ситуация наблюдалась и в Тойсинской волости, где функционировало 3 товарищества и Чевальской волости (Киве-Сергское кредитное товарищество и Чевальская ссудо-сберегательная касса). В остальных волостях, таких как Байдаевская волость (Обще-байдаевское кредитное товарищество, село Байдаево), Слободо-Стрелецкая (Слободо-стрелецкое кредитное товарищество, д. Стреллецкая Слобода), Ядринская волость (кредитное товарищество в селе Ядрино) действовало по одному кредитному товариществу, обслуживающему всех жителей волости. Существенную поддержку в развитии кредитных товариществ в Ядринском уезде оказывала Касса мелкого кредита Ядринского земства .

Второй этап в истории кредитной кооперации Чувашии или период "военного коммунизма" (1917-1920)

На данном этапе складывается жёстко централизованная социально-экономическая система, названная «военным коммунизмом», когда государство сконцентрировало в своих руках почти все трудовые, финансовые и материальные ресурсы, заставляя их работать на принципах военного подчинения. В стране началась массовая экспроприация частной собственности, стала осуществляться национализация. Были национализированы банки, железные дороги, речной и морской транспорт, внешняя торговля, промышленность.

В 1918 г. был провозглашён переход земли из частной собственности в общенародную. Создавались обобществлённые хозяйства, коммуны, артели.

Обострились противоречия между бедняками и зажиточными крестьянами, последние перестали сдавать хлеб государству, ухудшилось снабжение городов продовольствием. В ответ правительство перешло к политике насильственного изъятия хлебных запасов, что заметно подорвало экономическую базу основных производителей продовольствия на селе. Был установлен прямой продуктообмен между городом и деревней с использованием внеэкономических и военных мер. Затем была введена продразвёрстка.

Гиперинфляция, существовавшая в стране, осуществлялась сознательно. Была полностью разрушена финансовая система. Страна перешла к натуральному обмену, была запрещена частная торговля. Всё продовольствие, промышленные товары повседневного спроса распределялись по карточкам. Данная экономическая ситуация делала бессмысленными в стране кредитные товарищества.

На данном этапе огосударствление всей кооперации в стране достигло наивысшего уровня, органы власти фактически полностью распоряжались имуществом всех видов кооперативов и их работников, все региональные центры и высшие органы российского кооперативного движения были разогнаны.

Проводившиеся же после Октябрьской революции 1917 г. Советским правительством мероприятия по ликвидации банков не распространились на учреждения кредитной кооперации. Несмотря на то, что по Декрету от 2.12.1918 Московский народный банк был национализирован, а его правление было преобразовано в Кооперативный отдел Центрального управления Народного банка РСФСР, акционерный капитал МНБ не был конфискован – его перечислили на текущие счета кооперативных учреждений в Народном банке . В то же время отделение МНБ в Лондоне было передано в ведение Советского государства и в 1919 г. преобразовано в акционерный банк. Поддержка кредитной кооперации выразилась и в издании 12 февраля 1919 г. постановления Народного Комиссара Финансов о регистрации уставов кредитных кооперативов, требовавшего представления на регистрацию уставов вновь возникающих кредитных ссудо-сберегательных товариществ и их союзов и наряду с этим предусматривавшего, что «уставы, утверждённые или зарегистрированные в установленном порядке до 25 октября 1917 г., обязательному преобразованию и вторичному утверждению и регистрации не подлежат» .

С национализацией банка фактически была разрушена созданная в дореволюционный период кредитная кооперативная система страны. Ликвидация банка означала её «обезглавливание», а преобразование правления банка в кооперативный отдел Центрального управления Народного банка РСФСР свидетельствовало о начале строительства в стране централизованной плановой системы кредитования сельского хозяйства .

Однако в течение 1918-1919 гг. кооперативные кредитные учреждения стали играть весьма незначительную роль, что было обусловлено политической и общеэкономической ситуацией, в т.ч. прекращением свободного товарооборота и высокими темпами инфляции.

В апреле 1918 г. Совет Народных Комиссаров принимает декрет «О потребительских кооперативных организациях», возлагавший на кооперацию функции по выполнению государственных поручений по распределению предметов потребления. Как следствие этого, кредитная кооперация всё более отклонялась от своей основной функции кредитного обслуживания крестьянских хозяйств и выполняла задачи, присущие потребительским кооперативам.

Последовавшие затем преобразования были во многом обусловлены принятием Декрета от 19.01.1920, на основании которого Народный банк был ликвидирован, а его активы и пассивы были переданы специально образованному Центральному бюджетно-расчётному управлению Наркомфина. В результате чего в стране фактически была ликвидирована кредитная система. В создавшихся условиях единственным учреждением, которое «сохранилось в форме банк, по крайней мере, по своему внешнему характеру» был Кооперативный отдел, действовавший теперь уже при Наркомфине.

27 января 1920 г. был принят Декрет об объединении всех видов кооперативных организаций, в соответствии с которым кредитные и ссудо-сберегательные кооперативные товарищества, а также их районные, губернские и областные союзы вместе со своими активами и пассивами, техническим оборудованием и персоналом были переданы в потребительские общества и их союзы, С 1920 г. потребительская кооперация стала частью Наркомпрода и также была переведена на бюджетное финансирование. Ссудо-сберегательные товарищества и кредитные товарищества объединены в потребительские общества. Тысячи кредитных и других кооперативов закрылись добровольно, поскольку не могли хозяйствовать в условиях экономической разрухи и гражданской войны. В целом, в период «военного коммунизма» политика советского государства была антикооперативной.

Внутреннее административно-территориальное деление со времени образования Чувашской АО в 1920 г. до районирования в октябре 1927 г. было организовано по 4-звенной системе: область (АССР) – уезд – волость – сельсовет.

К началу советского строительства территория Чувашии оставалась разделённой между двумя губерниями: Казанской и Симбирской. В Казанской губернии Чуваши компактно проживали в пределах Чебоксарского, Ядринского, Цивильского и частей Козьмодемьянского и Тетюшского уездов. По данным 1918 г. в Казанской губернии проживало чувашей около 730 тыс., в Симбирской – 250 тыс. чел.

Декретом ВЦИК и СНК РСФСР от 24 июня 1920 г. на основной части названной территории была образована в составе РСФСР Чувашская автономная область с центром в г. Чебоксары.

В состав Чувашской Автономной области вошли полностью Чебоксарский, Ядринский и Цивильский уезды.

Ибресинский район постепенно превратился в самостоятельную административную единицу, признанием чего явилось его преобразование 22 июня 1921 г. в Ибресинский уезд, который в марте 1923 г. переименовался в Батыревский уезд.

В 1918 г. в ВСНХ был представлен доклад, в котором ставился вопрос о необходимости существования Чебоксарской кассы мелкого кредита во времена переустройства кредитной кооперации. В конечном итоге ВСНХ принял решение о «приспособления данной кассы для обслуживания общегосударственных целей» .

В целом деятельность кредитных кооперативов в данном периоде была фактически парализована. Кредитные кооперативы сокращались как количественно, так и качественно (сокращение суммы оборотных средств, выдачи займов и т.д.). Данный период существенно подорвал доверие чувашского народа к кредитным кооперативам. Многие забирали свои сбережения из кооперативов, боясь банкротства этих организаций, тем самым ставя их в тяжёлое положение.

Каценеленбаум З.С. Учение о деньгах и кредите. Ч. II. – М.: Изд-во «Экономическая жизнь», 1927. – С. 507.

Сельскохозяйственная кооперация: Учеб. Пособие / Под ред. С.Б. Коваленко и З.Н.Козенко. – М.: Финансы и статистика, 2006. – с. 96.

Третий этап в истории кредитной кооперации Чувашии. Новая экономическая политика (1920-1930)

К концу 1920 г. Советская Россия переживала острый экономический кризис. Правительство стало пересматривать внутреннюю экономическую политику, освобождая её в некоторой степени от тотального государственного регулирования. Начало НЭП было положено принятием решения о замене продразвёрстки меньшим продналогом. Допускалась торговля оставшимися после налога продуктами. В ходе преобразования заметно увеличилось сельскохозяйственное производство, шло постепенное восстановление промышленности, возрождение кредитной системы, быстрое развитие торговли. Потребительская кооперация являлась одной из четырёх форм реализации НЭПа, кроме неё в их число входили аренда, концессия и торговля.

Государство оказывало значительную поддержку кооперации, которая, получив относительную свободу, развивалась быстрыми темпами.

С переходом к НЭПу для развития товарно-денежных отношений в стране требовались устойчивое денежное обращение, стабильная валюта. В 1922-1924 гг. была введена устойчивая валюта, проведена масштабная денежная реформа.

При дефиците государственных финансовых ресурсов возрождение сельскохозяйственного кредита в послереволюционной России осуществлялось на кооперативных началах, была создана сеть обществ сельскохозяйственного кредита. Для этого выделялись государственные средства и широко привлекались сбережения населения путём выпуска кредитными обществами ценных бумаг невысокой стоимости для крестьян. Проведение в условиях нэпа политики сельскохозяйственного кредита, направленной, прежде всего, на воспроизводственные цели, требовало возродить для этого специальные кредитные институты, собрать в них опытных специалистов, оставшихся ещё с дореволюционных времён, хорошо знавших особенности сельскохозяйственного производства: его сезонный характер, функционирование крестьянских хозяйств и сельскохозяйственных кооперативов.

24 января 1922 г. ЦИК и СНК РСФСР принимают специальный декрет «О кредитной кооперации». Граждане РСФСР получили право свободно образовывать кредитные и ссудо-сберегательные товарищества для предоставления членам льготных ссуд на удовлетворение их хозяйственных нужд и для посредничества по сбыту произведённых ими продуктов. Товариществам было предоставлено право объединяться в союзы.

Среди коренных задач создания и развития кредитной кооперации были, таким образом, организация помощи бедняцко-середняцким хозяйствам, а также и кустарям, мобилизация их средств для ускорения развития сельского хозяйства и кустарной промышленности в борьбе с кулаками, ростовщиками, частными торговцами. Бедняцкие хозяйства принимались в кредитные кооперативные товарищества без паевых взносов или пользовались рассрочкой.

С 1918 г. ЧАССР находилась в неблагоприятных экономических условиях – это объяснялось отсталостью чувашского населения в культурном отношении и малоземельем. Примитивный способ ведения хозяйства при малоземельи (на 1 чел. Приходилось 0,85 десят.) не давало возможности поднять хозяйство на должную высоту. Только с организации земской агрономии начинается проведение тех или иных мероприятий по интенсификации крестьянского хозяйства. В 1923 г. в ЧАССР было зарегистрировано 60 кредитных товариществ, что явно было недостаточно.

Плохая ситуация сложилась в Батыревском уезде. В 1923 г. существовало всего лишь 2 кредитных товарищества, обслуживающих 105 пайщиков. Для нормального развития здесь должно было действовать как минимум 10-11 товариществ, обслуживающих 17000 членов .

Многие кооперативы закрылись ещё во времена революции. Из-за отсутствия основного и оборотного капиталов, многие кооперативы находились на грани банкротства.

Ранее кредитование кредитных товариществ осуществлялось на Госбанках, но в 1923 г. они начали кредитоваться в Чувашском обществе сельскозяйственного кредита, но средств у этого общества было мало и оно могло прокредитовать только 40% всех потребностей кредитных кооперативов.

Чтобы восстановить сельское хозяйство Чувашии и сделать данный регион высокоразвитым не только в аграрном отношении, необходимо было долгосрочное кредитование. Но предложить долгосрочных кредитов было некому. В связи с этим все кредитные кооперативы испытывали недостаток в денежных средствах.

Итак, до войны в среднем на Чебоксарский, Ядринский и Цивильский уезды приходилось до 25 кредитных учреждений (по состоянию на 1915 г.).

Но война остановила рост кредитных кооперативов, а гражданская война практически полностью парализовала деятельность учреждений мелкого кредита.

Совершив Революцию и став правящей партией, большевики начали осуществлять реорганизацию существующей кооперативной системы. В привилегированном положении оказалась потребительская кооперация, которой В. И. Лениным отводилась роль распределительного механизма социалистического общества . Позицию партии большевиков по отношению к кооперации можно сформулировать следующим образом:

- Получение компенсации членами кооператива приводит к эксплуатации других граждан, партия потребовала её отменить;

- Кооперативная собственность не может быть признана социалистической и потому рано или поздно должна быть национализирована, так же как и частная собственность;

- Кооперативный аппарат должен быть преобразован в государственное ведомство по распределению и заготовке продовольствия под руководством партии.

Что же касается кредитной кооперации, то она оказалась в наиболее сложной ситуации, поскольку представляла один из элементов кредитно-финансового механизма государства. В рамках политики превращения капиталистических финансовых институтов в единый государственный банковский аппарат перспектива упразднения кредитной кооперации стала делом времени.

После войны СССР начал восстановление кооперативов. Однако из-за пережитых ужасов войны и голода восстановление кредитных кооперативов в ЧР началось не сразу.

Причинами столь слабого роста являлись:

- На этапе «военного коммунизма» накопленные за многие годы паевые взносы пайщиков кооперативов были аннулированы. Это обстоятельство подорвало доверие пайщиков к кооперации.

- Низкие проценты по вкладам в кредитных кооперативах, а также отсутствие дивидендов на паи, которые не разрешались или строго ограничивались. Некоторые крестьяне не становились вкладчиками кооперативов по причине боязни «высветиться» наличием денег, в связи с политикой правительства в отношении устойчивых «кулацко-середняцких хозяйств», что не способствовало притоку крестьян в кооперативы.

- Отсутствие в стране твёрдой валюты, сказывались последствия голода 1921 г., лишившего крестьян излишков денежных средств. Укрепить рубль удалось только после денежной реформы 1922-1924 гг. Слабый приток вкладов в кредитные кооперативы существенно ограничивал их возможности, парализовывал работу всей системы кредитной кооперации. Для осуществления своих функций она остро нуждалась в дополнительных капиталах.

Декретом ВЦИК и СНК СССР от 22 августа 1924 г. о сельскохозяйственных кооперативах установлено, что все сельскохозяйственные товарищества с кредитными функциями должны иметь не менее 50 членов. В связи с этим в ряде уездов произошло укрупнение района деятельности ряда товариществ из-за необходимости увеличения числа членов. Те кооперативы, которые не смогли увеличить численный состав членов до необходимого уровня, вынуждены были ликвидироваться.

Однако твёрдая политика поддержки кредитных кооперативов со стороны правительства позволила укрепить доверие населения к данным финансовым институтам и вскоре рост кредитных товариществ усилился.

Во времена НЭП происходило восстановление кредитной кооперации. Вступительный взнос в большинстве товариществ составлял 40 коп., а паевой – 3 руб. Активно кредитовали товарищества различные организации. Так, в состав Тихтулинского товарищества в 1926 г. кроме 705 крестьян входило 17 организаций.

Самая главная проблема – это отсутствие вкладов. И для того, чтобы увеличить размер оборотных средств товарищества вынуждены были заниматься торговой деятельностью. Кредитные кооперативы торговали, в основном, бытовой продукции и продукцией сельского хозяйства. Т.е., в кредитных кооперативах наблюдались черты потребительского общества

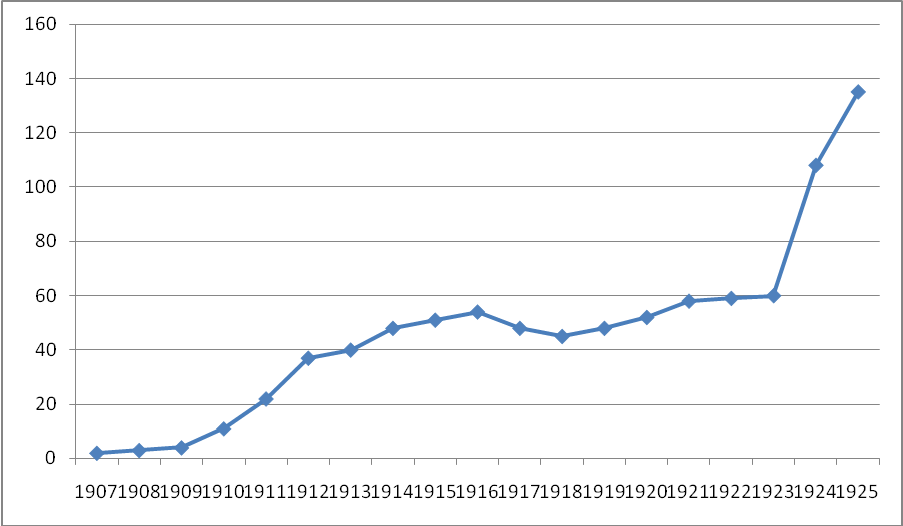

Рис. 1 . Число кредитных товариществ в Чувашии за 1907-1923 гг.

Как видно из Рис. 1 , существенный рост в развитии кредитных товариществ пришёлся на 1924-1926 гг., когда численность кредитных товариществ увеличилось более чем в 2 раза, с 60 до более чем 130. Резко возросло и число пайщиков. Если в начале 1924 г. в кредитных товариществах было зарегистрировано около 47 тыс. пайщиков, то в конце 1925 г. – уже более 80 тыс. Распространение кредитных товариществ на территории Чувашии можно наглядно просмотреть в Таблица 3 .

Наибольшее число членов в Чебоксарском уезде было зарегистрировано в Посадско-Саттиковском кредитном товариществе, расположенном в Мариинском Посаде, Мариинско-Посадской волости – 2092 пайщика. Наибольшее число пайщиков в Цивильском уезде находилось в Высокавском кредитном товариществе, находившимся в с. Высокавки, Шибинской волости – 9239. Товарищество было зарегистрировано в 1911 г.

Таблица 3

Кредитные товарищества на территории ЧАССР по состоянию на 1 января 1924 г.

Наименование уезда |

Количество кредитных товариществ |

Численность пайщиков |

Чебоксарский уезд |

26 |

16279 |

Ядринский уезд |

14 |

12848 |

Цивильский уезд |

18 |

16903 |

Батыреский уезд |

2 |

105 |

Итого |

60 |

46135 |

Но в целом по Чувашии кредитные кооперативы были не очень популярны. Как видно из Таблица 4 , в среднем, на каждые 1000 жителей Чувашии приходилось 65 пайщиков кредитного кооператива, причём наибольшая доля приходилась на Чебоксарский уезд (около 74 чел.), за ним следовал Цивильский уезд (65 чел.). На Ядринский уезд приходилось 57 чел.

В 1926 г. в Чувашии был учреждён Чувашский Союз сельскохозяйственных кредитных и кустарно-промысловых кооперативов ЧАССР «Чувашпроизводсоюз». Цель данного союза заключалась в содействии развитию и укреплению деятельности входящих в его состав кооперативных организаций, а также содействию возникновению новых кооперативных организаций и объединений.

Таблица 4

Соотношение населения Чувашии и количества пайщиков кредитных кооперативов по данным за 1924 г.

Уезды |

Численность населения |

Численность пайщиков |

Доля пайщиков среди населения |

Чебоксарский |

219100 |

16279 |

7,4% |

Цивильский |

261700 |

16903 |

6,5% |

Ядринский |

224900 |

12848 |

5,7% |

Итого по вашии |

705700 |

46135 |

6,5% |

Данный союз производил следующие виды деятельности: выдача ссуд, приём вкладов, проведение ревизий, проводил различные ревизии, занимался сбором, хранением, переработкой и сбытом сельскохозяйственной продукции. По состоянию на 1 февраля 1926 г. в Союзе состояло 70 кредитных кооперативов с числом пайщиков свыше 13000 (только физические лица) (Таблица 5 ).

Таблица 5

Численность кредитных кооперативов, входивших в Союз по состоянию на 1 февраля 1926 г.

Уезды |

Число кооперативов |

Число пайщиков |

Батыревский |

5 |

1344 |

Цивильский |

23 |

4080 |

Чебоксарский |

24 |

3576 |

Ядринский |

18 |

4000 |

Всего |

70 |

13000 |

Союз оказывал активную поддержку сельскохозяйственным кредитным кооперативам Чувашии. По состоянию на 1 июля 1928 г. в состав Союза входило уже 357 сельскохозяйственных кредитных кооперативов, которые выдали долгосрочных ссуд на сумму 644737 руб., а краткосрочных – 433862 руб. Данные кредитные кооперативы накопили вкладов на сумму 87800 руб. Стоимость основных средств составляла 189638 руб.

Кредитная кооперация активно развивалась вплоть до 1927 г. С 1927 г. кредитные товарищества ликвидировались либо в добровольном порядке, либо в принудительном. К 1930 г. закрылись все кредитные кооперативы. 1 сентября 1929 г. в состав союза входило всего лишь чуть более 60 сельскохозяйственных товариществ. Иными словами, состояние кредитных кооперативов откатилось к уровню апреля 1924 г.

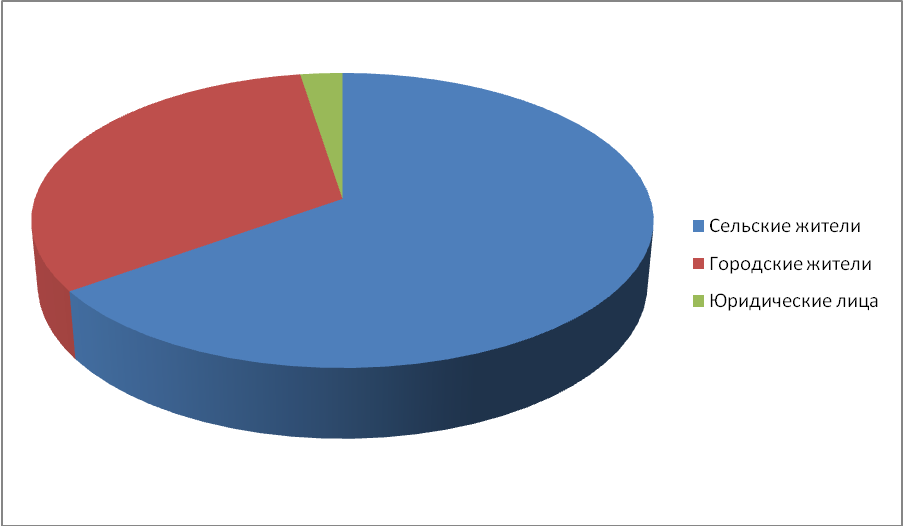

Рис. 2 Состав пайщиков в Чебоксарском кредитном товариществе за 1928 г.

Примером развития кредитной кооперации в Чувашии стала деятельность Чебоксарского кредитного товарищества, образованного в 1914 г. Членами общества были, в основном крестьяне. Оборот данного товарищества в 1923 г. составил 34 тыс. руб. По состоянию на 1928 г. в товариществе состояло 726 пайщиков. Долю городского и сельского населения в кооперативе можно увидеть на Рис. 2

Таблица 6

Целевое назначение ссуд в Чебоксарском кредитном товариществе по данным за 1928 г.

Назначение ссуды |

Число ссуд |

Сумма, руб. |

Бедфонд |

26 |

3277 |

Рабочий скот |

126 |

7291 |

Сельскохозяйственные машины |

50 |

1442 |

На покупку яровых семян |

124 |

3164 |

На покупку семян трав |

2 |

656 |

На наём рабочего скота |

1 |

35 |

На покупку коровы |

9 |

405 |

На корм скота |

2 |

220 |

На покупку сельскохозяйственного инвентаря |

6 |

145 |

На организацию или поддержку пчеловодства |

1 |

50 |

Садоводство и огородничество |

26 |

1166 |

Устройство колодца |

2 |

400 |

Кирпичное производство |

2 |

1050 |

Сапожное производство |

4 |

120 |

Рыболовное производство |

3 |

115 |

Столярное производство |

3 |

200 |

Пекарное производство |

1 |

500 |

Кузнечное производство |

14 |

508 |

Кустарное производство |

5 |

250 |

Чулочное производство |

2 |

177 |

Сельскохозяйственные постройки |

59 |

2550 |

На лечение |

1 |

30 |

Приобретение пособий |

1 |

15 |

Прочее |

2 |

156 |

Итого |

472 |

23921 |

Как и все кредитные кооперативы в Чувашской Республике, товарищество испытывало дефицит денежных средств. Так, в 1923 г. товарищество получило вкладов на сумму всего лишь 188 руб., а выдало ссуд на сумму 850 руб. Для того, чтобы увеличить приток денежных средств, товарищество вынуждено было заниматься торговой деятельностью. Товарищество активно торговало овощами, скотом, бытовыми продуктами и т.д. Но основной деятельностью общества было предоставление кредитов своим членам, получающим от этого прибыль. Средства общества, кроме прибыли от торговой деятельности, формировались из членских взносов, а паевой взнос являлся основой финансовой деятельности. Кредитные операции распределялись в зависимости от рода занятий членов общества (Таблица 6 ).

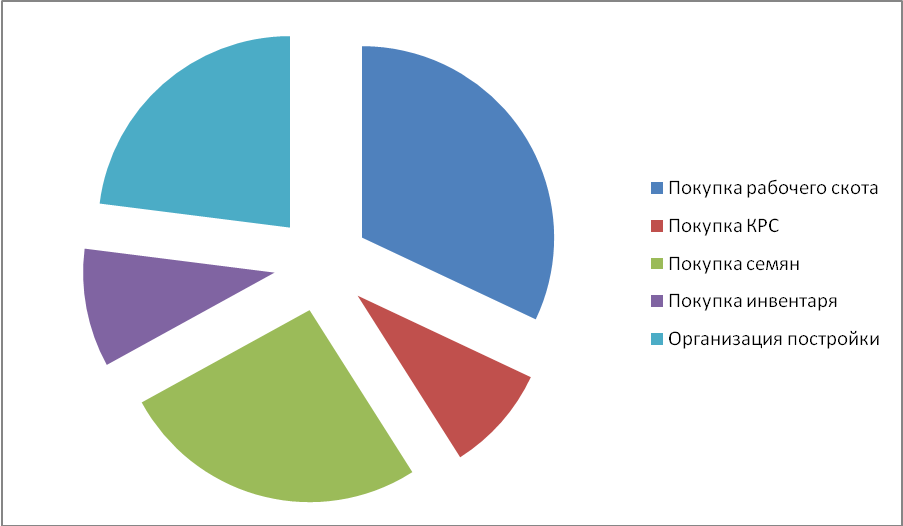

Как видно из Таблица 6 , за 1928 г. из Чебоксарского кредитного товарищества было выдано 472 ссуды на сумму 23921 руб. Проценты по ссудам варьировались от 5-20% в зависимости от целевого назначения ссуды, личности заёмщика и вероятности просрочки. Средний размер ссуды составлял 15%. Выдавались также долгосрочные кредиты под 20% годовых. Структуру кредитной деятельности можно наглядно просмотреть на Рис. 3 .

Рис. 3 . Структура выдачи займов в Чебоксарском кредитном товариществе по данным за 1928 г.

Ссуды выдавались под приобретение товара различного вида, для ведения предпринимательской деятельности на принципах «личной благонадёжности и поручительства». Общество возлагалось целой системой органов управления: советом, приёмным комитетом, ревизионной комиссией.

По данным за 1928 г. кредитное товарищество накопило вкладов на сумму 9558 руб., иными словами, вкладами обеспечивалось лишь 40% всех займов товарищества, на остальные же 60% приходилась выручка от производственной и торговой деятельности товарищества. Недостаток в денежных средствах вынудил кооператив установить процентную ставку по всем видам вкладов на уровне 13% (как по текущим, так и по срочным), в то время как в соседних кооперативах ставка по текущим вкладам составляла от 5 до 10%. Данная тарифная политика привела к тому, что в обществе не оказалось срочных вкладов. Все сбережения лежали на текущих счетах.

Кроме всего прочего, товарищество имело собственное кирпичное производство. Оборотный капитал за 1928 г. составил 2273 руб.

Организация и управление хозяйственными обществами в кредитной кооперации была одинаковой, как для ссудо-сберегательных, так и для кредитных кооперативов. Целью учреждённого в 1924 г. одного из первых среди кооперативов Чувашии Алатырского кредитного товарищества стало предоставление крестьянам под залог имущества производительных денежных ссуд. Для вступления в кооператив требовался вступительный и паевой взнос. Товарищество возглавлялось советом и правлением, во главе каждого стояли председатели, которые в соответствии с уставом избирались на общих собраниях. Ведение кредитных операций имело основу обеспечения их имущественным залогом, что, соответственно, влияло на размер суммы займа. Во всех кооперативах Чувашии самой распространённой суммой была ссуда от 10 до 50 руб. Так, Шутнерское кредитное товарищество выдало более 300 займов в сумме от 10 до 50 руб., 120 в сумме до 10 руб. и 60 в сумме от 50 руб.

Распространение кредитных кооперативов на территории Чувашии было неравномерным. Оно зависело от ряда факторов, в т.ч. от степени развития товарно-денежных отношений, кооперативного движения. В целом сеть кооперативных организаций расширялась. Но после к 1930 г. все кредитные кооперативные учреждения были ликвидированы.

Четвёртый этап в истории кредитной кооперации Чувашии. Советский период. (1930-1990)

4 этап (1930-1990-е гг.). Советский период.

В этот период государство постепенно начало возрождать чрезвычайные меры времён «военного коммунизма». НЭП был полностью свёрнут. Шло полное вытеснение частного капитала из различных секторов экономики, для промышленных предприятий устанавливался государственный производственный план, фактически было покончено с рыночными методами в экономики, работа кредитных кооперативов была полностью прекращена.

Однако, несмотря на введение запретов на создание кредитных кооперативов в СССР, идея кредитной кооперации на данном этапе была трансформирована в создание касс взаимопомощи на предприятиях под эгидой профсоюзов. Кассы взаимопомощи привлекали средства и выдавали ссуды на безвозмездной основе.

Касса взаимопомощи - один из ярких атрибутов СССР. Каждая вторая покупка шубы или пылесоса жителями «страны советов» осуществлялась на средства общественной заначки.

Кассу взаимопомощи организовывали профсоюзные деятели. Сотрудники предприятия скидывались по нескольку рублей - так формировалась определенная сумма «общих» денег. И каждый из них имел право воспользоваться этой кассой в нужном случае. А долг потом возвращали. Причем процент за кредит не брался.

Касса взаимопомощи - добровольная организация членов профсоюза, объединяющихся для оказания взаимной товарищеской материальной помощи.

Организовывалась по решению комитета профсоюза при наличии на предприятии не менее 15 членов профсоюза, желающих быть её членами. Касса взаимопомощи подлежала регистрации в вышестоящем профсоюзном органе: совете профсоюзов или республиканском (краевом, областном, районном, городском) комитете; она действовала на основании устава, и являлась юридическим лицом.

20 февраля 1959 г. Постановлением Президиума ВЦСПС был утверждён типовой устав кассы взаимопомощи при комитете профсоюза. Членом Кассы взаимопомощи мог быть каждый член профсоюза, работавший на данном предприятии.

При вступлении в члены кассы уплачивался вступительный взнос в размере 0,5% месячного заработка, в таком же размере уплачивались ежемесячные членские взносы. Член кассы, сделавший 50 ежемесячных взносов, по его желанию освобождался от дальнейшей уплаты взносов, и ему предоставлялось право первоочередного получения ссуд. При выходе из членов Кассы взаимопомощи выбывшему возвращались все уплаченные им членские взносы.

Органами правления кассы взаимопомощи являлись общее собрание (конференция) членов кассы и правление (избирались на общем собрании членов кассы открытым голосованием на 1 год). Общее собрание членов кассы избирало ревизионную комиссию (сроком на 1 год), которая не реже 2 раз в год, а также при смене председателя правления, казначея или счётного работника ревизует деятельность правления, ежемесячно проверяет наличие кассы, производит внезапные ревизии и т.д.

За счёт средств, образовывавшихся из вступительных и членских взносов, процентов за пользование ссудами, дотаций по профсоюзному бюджету и др., касса взаимопомощи выдавала долгосрочные (по решению правления или цехового бюро Кассы взаимопомощи) и краткосрочные ссуды, а в отдельных случаях — безвозвратные пособия. Задолженность по ссудам взыскивалась в бесспорном порядке (по исполнительной надписи нотариальной конторы) или через районный (городской) народный суд.

Касса взаимопомощи работала под руководством комитета профсоюза, при котором она создавалась.

Касса взаимопомощи имела следующую организационную структуру:

общее собрание (конференция) членов кассы;

правление кассы;

цеховые бюро в цехах и отделах, где имелись цеховые профсоюзные комитеты или профбюро;

уполномоченные правления и цеховых бюро КВП в профгруппах.

Общее собрание (конференция) членов КВП созывалась правлением кассы не реже одного раза в год.

Делегаты на конференцию избирались открытым голосованием по группам, цехам и отделам. Норма представительства на конференцию устанавливалась правлением кассы.

Общее собрание или конференция кассы взаимопомощи считалась правомочными при участии в них не менее двух третей членов кассы или делегатов конференции.

Члены правления осуществляли свою работу на общественных началах.

Основные средства кассы взаимопомощи состояли из:

- Вступительных взносов.

- Членских взносов.

- Пени за несвоевременный возврат долгосрочных ссуд.

- Дотации профсоюзных организаций.

- Прочие поступления

Денежные средства касс взаимопомощи хранились на текущих счетах в Госбанке или в сберегательной кассе.

Возможность привлекать денежные средства своих пайщиков для закупки сельхозпродукции и выдавать им займы получила также потребительская товарная кооперация системы Центрпотребсоюза.

Протекция webmoney