В последние годы в РФ повысилось внимание государства к личным подсобным хозяйствам (ЛИХ). Значение и роль ЛПХ в жизнедеятельности населения и для экономики страны столь велики, что проблемы ведения данного сектора и его перспективы заслуживают детального обсуждения и анализа. Личное подсобное хозяйство представляет собой одну из форм ведения сельскохозяйственного производства, не относящуюся к предпринимательской деятельности, предназначенную для удовлетворения потребностей в продуктах питания, которое ведется в свободное от основной работы время членами семьи.

Проблемы ЛПХ относятся не только к макроэкономическим аспектам функционирования агропромышленного комплекса (АПК), поскольку касаются каждого гражданина через возникающие потребности в продуктах питания. Опыт последних лет показал, что ЛПХ являются относительно стабильным сектором экономики и в то же время при определенной поддержке способны увеличить объемы производства. Это свидетельствует о необходимости определения путей повышения эффективности ЛПХ населения как со стороны экономической теории, так и со стороны органов государственной власти.

В Федеральном законе от 07.07.2003 № 112-ФЗ «О личном подсобном хозяйстве» установлено, что на ЛПХ распространяются меры государственной поддержки, предусмотренные законодательством Российской Федерации для сельскохозяйственных товаропроизводителей и осуществляемые за счет средств федерального бюджета, бюджетов субъектов РФ и местных бюджетов.

В настоящее время государственная поддержка малых форм хозяйствования на селе осуществляется в рамках постановления Правительства РФ от 04.02.2009 № 90 «О распределении и предоставлении в 2009-2011 годах субсидий из федерального бюджета бюджетам субъектов РФ на возмещение части затрат на уплату процентов по кредитам, полученным в российских кредитных организациях, и займам, полученным в сельскохозяйственных кредитных потребительских кооперативах».

Минсельхозом России разработана и реализуется отраслевая целевая программа ведомства «Развитие крестьянских (фермерских) хозяйств и других малых форм хозяйствования в АПК на 2009—2011 годы». Основная цель программы -повышение производительности и устойчивости крестьянских (фермерских) хозяйств.

Реализация мероприятий программы позволит:

- увеличить объемы сельскохозяйственного производства в крестьянских (фермерских) хозяйствах и других малых формах хозяйствования к 2011 г. до 251,2 млрд руб.;

- повысить уровень жизни сельского населения;

- улучшить социальный климат в сельской местности;

- повысить занятость сельского населения (за счет создаваемых 1,5тыс. новых рабочих мест).

Основными мероприятиями указанной программы являются:

1) субсидирование процентных ставок по кредитам на следующие мероприятия:

- реализация инвестиционных проектов, направленных на создание инфраструктуры для первичной переработки, хранения и транспортировки продукции крестьянских (фермерских) хозяйств, личных подсобных хозяйств и сельскохозяйственных потребительских кооперативов (3,7 млрд руб.);

- приобретение материально-технических ресурсов (3,6 млрд руб.);

2) предоставление субсидий на следующие мероприятия:

- приобретение племенного молодняка высокого качества и стимулирование повышения генетического потенциала продуктивности сельскохозяйственных животных;

- приобретение семени высокоценных пород сельскохозяйственных животных. Общий объем субсидий на данные цели - 1,21 млрд руб.

Отраслевая целевая программа «Развитие крестьянских (фермерских) хозяйств и других малых форм хозяйствования в АПК на 2009-2011 годы» должна стать инструментом реализации государственной стратегии поддержки малых форм хозяйствования в агропромышленном комплексе России.

Однако сдерживающими факторами планируемого развития являются ограниченность финансовых ресурсов и неразвитость системы консультационной помощи малым формам хозяйствования. Необходимо сосредоточение усилий на решении проблем комплексной поддержки личных подсобных хозяйств.

Комплексная поддержка ЛПХ должна включать:

- техническую поддержку малых форм хозяйствования (консультирование и внедрение инноваций и т.д.);

- развитие материальной и кредитно-финансовой поддержки.

Кооперация хозяйств в обеспечение сбыта продукции также играет значительную роль.

Ограниченность производственно-ресурсного потенциала ЛПХ определяет актуальность их кредитования. Временной разрыв между затратами и результатами, сезонность производства, необходимость расширения размеров ЛПХ и их модернизации формируют спрос участников частных подворий на заемный капитал. Важным резервом снижения его цены является субсидирование части затрат Л ПХ на уплату процентов по коммерческим кредитам.

Правила кредитования Сбербанком России и его филиалами предъявляют ряд требований к заемщику, которые практически не позволяют получить кредит владельцам частных подворий и членам их семей, единственным видом деятельности и основным источником дохода которых является личное подсобное хозяйство.

Заработная плата участников ЛПХ в сельскохозяйственных организациях, как правило, невысока и не позволяет задействовать значительные заемные средства для своего развития.

Имущество ЛГ1Х в силу особенностей правового режима не учитывается при определении платежеспособности заемщика и не используется как залог для обеспечения обязательств. В соответствии с Федеральным законом от 07.07.2003 № 112-ФЗ «О личном подсобном хозяйстве» для ведения ЛПХ используются:

- предоставленный и (или) приобретенный для этих целей земельный участок;

- жилой дом;

- производственные, бытовые и иные здания, строения и сооружения, в том числе теплицы;

- сельскохозяйственные животные, пчелы и птица;

- сельскохозяйственная техника, инвентарь, оборудование;

- транспортные средства и иное имущество.

Оно принадлежит участникам ЛПХ на праве общей совместной или общей долевой собственности.

Таким образом, в отличие от юридических лиц, которые, как правило, выступают едиными и единственными собственниками своего имущества, Л ПХ не является субъектом права собственности и других вещных прав и не может выступать заемщиком. Участники ЛПХ не вправе использовать это имущество для залога, так как такая форма обеспечения обязательств по заемщикам — физическим лицам коммерческими банками не используется.

Это обусловлено тем, что в соответствии со ст. 446 Гражданского кодекса РФ основная часть имущества (жилое помещение, земельный участок, скот, семена и т.д.) не может быть объектом взыскания по исполнительным листам, т. е. не подлежит принудительному отчуждению по решению суда в случае неисполнения участниками Л ПХ обязательств перед третьими лицами.

Таким образом, возможности ЛПХ получить кредит для развития хозяйственной деятельности имеют узкие пределы.

В настоящее время решить проблему кредитования ЛПХ пытается ОАО «Россельхозбанк».

Программа кредитования граждан, ведущих ЛПХ, направлена на стимулирование развития производства, переработки и реализации сельскохозяйственной продукции в личных подсобных хозяйствах для удовлетворения собственных потребностей, что способствует росту уровня жизни и обеспечению занятости сельского населения.

Чтобы получить кредит в Россельхозбанке, ЛПХ должно удовлетворять следующим требованиям:

- существовать более трех лет;

- граждане, ведущие JI ПХ, обязаны быть дееспособными;

- в ЛПХ должно быть не менее двух работоспособных членов семьи (участников ЛПХ);

- размеры земельного участка должны давать возможность производства продукции для последующей реализации;

- обязательно наличие минимального набора сельскохозяйственного инвентаря, сельскохозяйственных построек, позволяющих обеспечить нормальный процесс производства;

- необходим опыт регулярного и гарантированного сбыта произведенной продукции;

- требуется расчетное подтверждение возможности достижения минимального уровня товарности производства, обеспечивающего обслуживание и погашение долга (с помощью паспорта заемщика);

- участники ЛПХ должны быть готовы к обязательному страхованию принятых банком залогов, в том числе будущего урожая.

В качестве источников погашения кредита рассматривается как внешний доход всех участников ЛПХ, так и доход от реализации продукции частного подворья. Основной формой обеспечения обязательств выступает залог имущества личного подсобного хозяйства или застрахованного будущего урожая. В качестве дополнительного обязательного вида обеспечения могут быть использованы:

- государственные и муниципальные гарантии;

- поручительства юридических лиц;

- поручительства физических лиц;

- поручительства кредитных потребительских кооперативов и фондов муниципального развития.

Таким образом, максимальная сумма кредита, выделяемая банком ЛПХ, может увеличиваться в несколько раз по сравнению с размером кредитования физического лица.

Значительным отличием одной схемы от другой является график погашения кредита. Если при кредитовании физических лиц банки устанавливают ежемесячный график погашения основного долга и процентов, то при кредитовании ЛПХ Россельхозбанк учитывает характер потребности заемщика в денежных средствах и реальную длительность производственного цикла.

Еще одним достоинством получения кредита ЛПХ является упрощение процедуры получения компенсации части расходов по уплате процентов по этому кредиту из бюджетных средств.

По данным отчетов субъектов РФ, за 9 мес. 2009 г. было просубсидировано кредитов, полученных на развитие малых форм хозяйствования, в объеме 86,8 млрд руб. (с учетом обязательств прошлых лет). За этот же период заключено 106,9 тыс. кредитных договоров, подлежащих субсидированию, на сумму 28,4 млрд руб.

Наибольшее количество субсидируемых кредитов привлечено гражданами, ведущими личное подсобное хозяйство, которые заключили 99тыс. кредитных договоров на сумму 16 млрд руб.

Наряду с положительными сторонами данной схемы кредитования ЛПХ есть и отрицательные, которые существенно ограничивают масштабы ее применения. Они обусловлены повышенной сложностью оформления документов.

В последние годы одним из источников финансовой поддержки ЛПХ стала кредитная кооперация. Все больший интерес представляет лизинг как нетрадиционная форма кредитования. Однако следует удешевить его путем увеличения срока компенсации.

В целях оснащения ЛПХ современными сельхозмашинами и оборудованием необходимо разработать схему привлечения государственных инвестиций на основе лизинга, предполагающую участие в деятельности сельскохозяйственных потребительских кредитных кооперативов региональных отделений ОАО «Россельхозбанк» и оператора ОАО «Росагролизинг» в качестве ассоциированных членов. Путем организации потребительских кооперативов доступ к государственным кредитным ресурсам получит большая часть дееспособных сельхозтоваропроизводителей. Соответственно, им будут созданы условия для сохранения и расширения материально-технической базы за счет использования лизинговых схем финансирования капиталовложений.

За 2002-2009гг. по линии ОАО «Росагроли-зинг» малым формам хозяйствования поставлено свыше 9 600 ед. сельскохозяйственной техники и оборудования, около 45тыс. гол. племенных животных, оборудовано 18 700 скотомест, что составляет около 20 % от общего объема поставок этой компании. ОАО «Росагролизинг» на протяжении всего периода своей деятельности постоянно совершенствует условия работы. Процентная ставка по лизингу снижена в 3,5 раза - с 7 до 2 % годовых по сельскохозяйственной технике и оборудованию, а по племенному скоту ставка составляет 0 %.

Увеличены сроки лизинга по племенному скоту — с 3 до 5 лет, по сельскохозяйственной технике и оборудованию - с 7 до 10—15 лет. Это позволило в разы снизить ежегодную финансовую нагрузку на сельскохозяйственных товаропроизводителей.

По сравнению с традиционными формами кредитования кооперативный кредит обладает следующими преимуществами:

- оперативность в предоставлении средств;

- простая процедура кредитной сделки;

- выгодное для заемщика обеспечение;

- сравнительно невысокий уровень процента;

- более низкие затраты на оформление займов и оценку кредитоспособности заемщика.

По данным ряда исследований, в настоящее время среди заемщиков кооперативного кредита ЛПХ составляют около 30%, что свидетельствует о значительной заинтересованности населения в их развитии.

Совершенствование механизмов микрофинансовой поддержки ЛГ1Х позволит не только повысить уровень жизни сельского населения, но и стимулировать развитие предпринимательства в сельской местности. Это подтверждается рядом факторов:

1) микрофинансовые организации ведут достаточно прозрачную деятельность сами и жестко требуют того же от своих клиентов;

2) плата за пользование денежными средствами хотя и выше коммерческой, но оформление займов происходит оперативно, в течение одного дня;

3) микрофинансовые организации не просто предоставляют займы, они активно работают со своими клиентами.

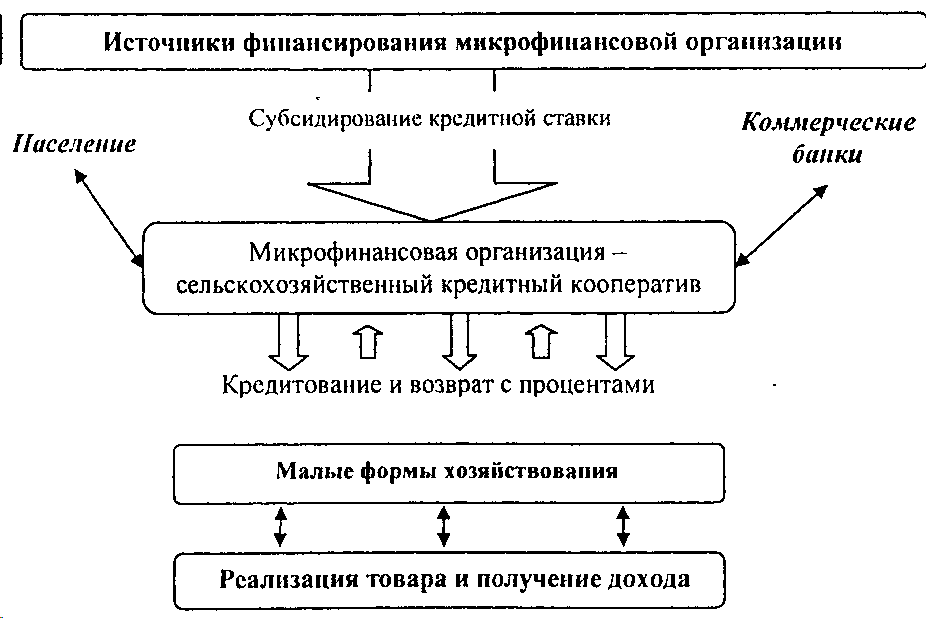

Для организации микрофинансирования можно предложить схему с привлечением свободных денежных средств населения и юридических лиц и страхования выданных займов с целыо снижения рисков их невозврата (рис. 1).

В данном случае привлекаются свободные средства физических и юридических лиц по процентам несколько выше, чем предлагают по вкладам в коммерческие банки, что способствует притоку средств в микрофинансовую организацию.

Накопленные финансовые ресурсы микрофинансовых организаций вкладываются в эффективные проекты малых форм хозяйствования. При этом возможно предоставление потребительских займов. Все отношения, возникающие в процессе микрокредитования, определяются соответствующим договором между заявителем и микрофинансовой организацией.

Деятельность сельскохозяйственного кредитного потребительского кооператива, как и любой другой организации, предоставляющей займы и принимающей средства пайщиков с целью сбережения, подвергается рискам, которые необходимо минимизировать.

Одним из вариантов снижения рисков и поддержки малых форм хозяйствования, на взгляд автора, может стать замена финансового кредитования на кредитование средствами производства.

Этот вариант представляется особенно эффективным, поскольку позволяет обойти финансовые риски начинающих малых предпринимателей на селе. Здесь значительную роль может оказать консультационная служба в подборе и поиске наиболее подходящих для конкретного заемщика средств производства.

В этом случае подразумевается выдача кредитов в виде самых необходимых для сельского хозяйства орудий труда, при этом погашение осуществляется за счет и по мере реализации производимого продукта.

Другим способом снижения риска является страхование. Микрофинансовая организация осуществляет страхование займа в уполномоченной страховой компании на основе соответствующего договора. При выдаче займа микрофинансовая организация должна быть уверена в финансовой устойчивости его получателя и удовлетворена условиями страхования. Начало действия договора страхования зависит от времени уплаты страховой премии.

Немаловажную роль в организации эффективной страховой защиты сельскохозяйственного производства играет объединение сельскохозяйственных товаропроизводителей в общества взаимного страхования (ОВС) и их государственная поддержка. Исследования в этом направлении позволили выделить преимуществ ОВС по сравнению с коммерческой формой страховой защиты:

- правила и условия страхования устанавливаются его членами самостоятельно;

- взаимное страхование дешевле коммерческого, поскольку оно не преследует цели извлечения прибыли;

- собираемые страховые резервы, включая средства государственной поддержки, не изымаются на счета страховщиков, а остаются в непосредственном распоряжении страхователей;

- в обществах обеспечивается большая достоверность информации о соблюдении условий страхования и наступлении страховых случаев на основе взаимоконтроля.

Консультационная служба, на взгляд автора, может способствовать как развитию микрофинансирования, так и снижению риска микрофинансовой организации. В данном случае информационно-консультационная служба (ИКС) оказывает техническую поддержку самой микрофинансовой организации и ее заемщикам.

На формирование ИКС АПК России в 2010г. выделено 1 055,5 млн руб., в том числе из федерального бюджета — 327,2 млн руб., из бюджетов субъектов РФ — 475 млн руб. Из этих средств 952,4 млн руб. направлено непосредственно на формирование ИКС. На информационное и консультационное обеспечение — 33,6 и 27 млн руб. соответственно [6]. В организациях сельскохозяйственного консультирования заняты 2 888 чел., из них 1 168 работают в региональных, а 1673 — в районных центрах. В 2008 г. в организации сельскохозяйственного консультирования пришли на работу 552 консультанта, в том числе 281 чел. на постоянной основе.

В АПК России формируется профессиональное ядро консультантов. В составе консультационных центров работают специалисты различных направлений:

- экономисты и бухгалтеры - 940 чел.;

- агрономы — 364 чел.;

- зоотехники — 327 чел.;

- юристы - 233 чел. и др.

В настоящее время расчетная,потребность закрывается лишь на 25 %. В связи с этим проблему подготовки консультантов нельзя назвать решенной даже частично.

Личные подсобные хозяйства населения вне зависимости от их положения и размеров обычно успешно производят сельскохозяйственную продукцию, но им редко удается так же успешно ее реализовать.

В качестве следующего приоритетного направления комплексной поддержки развития ЛПХ можно предложить формирование системы сельской сбытовой кооперации.

Деятельность сельскохозяйственных потребительских сбытовых кооперативов сводится к собиранию излишков производимой сельскохозяйственной продукции у сельского населения. Потребительские кооперативы в данном случае выступают как посредники, а не как представители своих пайщиков, что ставит кооператив в один ряд с перекупщиками на рынке.

Мероприятия по совершенствованию сбытовой деятельности дадут следующие положительные результаты:

- объединение малых партий продукции, произведенной малыми формами хозяйствования, в более крупные, что позволит продать ее по более выгодным ценам;

- гарантированный сбыт произведенной хозяйствами населения продукции;

- возможность стабильного производства сельскохозяйственной продукции, учитывающей потребности конечных потребителей;

- отсутствие посредников, что значительно снижает стоимость продукции, повышая тем самым ее конкурентоспособность.

Итак, направления государственной поддержки ЛПХ включают в себя:

- Финансово-кредитную поддержку: льготное кредитование с субсидированием процентных ставок по кредитам; дотации за товарную продукцию; лизинг.

- Проведение мероприятий по повышению качества продуктивных и племенных сельскохозяйственных животных, организация искусственного осеменения и ветеринарного обслуживания скота;

- Стимулирование развития ЛПХ путём страхования, а также создания организационно-правовых условий, в т.ч. предоставление ЛПХ и (или) обслуживающим их кооперативам и иным организациям государственных финансовых и иных материально-технических ресурсов на возвратной основе, а также научно-технических разработок и технологий.

- Развитие кооперации с участием ЛПХ.

- Содействие созданию заготовительных, перерабатывающих, обслуживающих и снабженческо-сбытовых структур.

- Формирование инфраструктуры обслуживания (подъездные пути, средства связи, водо- и энергосбережение и др.).

- Информационно-консультационное обеспечение (создание базы данных по ЛПХ, проведение конкурсов, издание специальной литературы, проведение консультаций).

На основании проведенного анализа можно сделать следующие выводы.

Комплексный механизм поддержки развития ЛПХ направлен на решение ряда важных задач:

- совершенствование нормативно-правовой базы, регулирующей деятельность и государственную поддержку ЛПХ;

- разработка кредитно-финансовых механизмов поддержки развития ЛПХ;

- улучшение доступа ЛПХ к рынкам материально-технических ресурсов и рынкам сбыта;

- осуществление мероприятий по продвижению продукции ЛПХ на рынки;

- организация информационного и консультационного обслуживания владельцев ЛПХ.

Эффективным инструментом расширения доступа ЛПХ к финансовым услугам являются программы микрофинансирования.

Для малого сельского агробизнеса кредитные кооперативы в современных условиях становятся одним из основных кредитных институтов, обеспечивающих устойчивость их хозяйственной деятельности. Этот вывод подтверждается данными об объемах кредитования малых форм хозяйствования и во всероссийском масштабе. Государственная поддержка через субсидирование личных подворий имеет, на взгляд автора, приоритетное значение.

Источник: Финансы и кредит, №28, 2011