Очевидно, что приоритетными в России остаются задачи формирования конкурентоспособной экономики, т. е. поддержание устойчивого экономического роста, повышение инвестиционной активности, роста благосостояния граждан, нормализации финансового и банковского секторов и ряд других. При этом результаты реформ будут зависеть от используемых финансовых механизмов и имеющихся ресурсов.

Современный этап развития российской экономики характеризуется увеличением конкуренции, повышением сложности рыночных отношений и интеграции российских предприятий в мировую финансово-экономическую систему. Эти процессы поставили перед российскими организациями ряд новых требований, наиболее существенными из которых является необходимость принятия точных, качественных и своевременных маркетинговых управленческих решений для привлечения новых и удержания существующих клиентов, внедрения новых для российской экономики методик продвижения товаров и услуг.

Переориентация экономики России на конечного потребителя-гражданина происходит в первую очередь в отраслях и сферах экономики, напрямую связанных с потребительским спросом населения, наиболее быстро адаптирующегося к меняющимся условиям. Именно отрасли и сферы экономики, обслуживающие конечного потребителя, являются катализатором развития для остальных отраслей экономики, формируют спрос, обеспечивают рынок сбыта, определяют направления дальнейшего развития производства.

Формированием рыночных отношений в России определяется необходимость создания новой модели управления системой ипотечного кредитования с использованием современных организационно-экономических механизмов. Наряду с происходящими экономическими процессами меняются цели, задачи и функции управления, информационные потребности маркетинга услуг. Преобразования сферы управления выдвинули на первый план освоение новых систем, технологий и создание модифицированных организационных структур.

На сегодняшний день можно без преувеличения констатировать, что, несмотря на определенные трудности, отечественный рынок ипотечного кредитования находится в стадии развития. Свидетельством тому является современный российский рынок ипотечных продуктов, который становится похожим на аналогичные рынки экономически развитых стран. В подходах к позиционированию банков, к обретению собственной стабильной клиентской базы появляется элемент системности, обусловленный сложившейся необходимостью конкурировать и бороться практически за каждого клиента. В этой связи обретают новый смысл понятия маркетинга услуг в деятельности банков или системного, обоснованно структурированного комплекса мероприятий по привлечению новых клиентов, их сопровождению и по реализации продуктов банка.

Важное значение сегодня приобретают исследование теоретических аспектов ипотеки и маркетинга услуг, развитие ипотечного кредитования в России на основе анализа зарубежного и отечественного опыта механизмов реализации, разработка концептуальных предложений по построению системы ипотечного кредитования в регионах, а также определение путей совершенствования ее элементов с использованием инструментов маркетинга услуг.

В ипотеку входят две составляющие — экономическая и правовая.

В экономическом отношении ипотека — оборот имущественных прав на недвижимое имущество без отчуждения (купля-продажа, обмен), позволяющий привлечь дополнительные финансовые средства для реализации различных проектов.

В правовом отношении ипотека — залог недвижимого имущества с целью получения ипотечного кредита, когда имущество остается в руках должника.

Рассматривая ипотеку как экономическую категорию, можно отметить, что ипотека состоит из пяти слагающих и одновременно выражает:

- отношения собственности; кредитные отношения;

- финансовые отношения;

- предпринимательские отношения;

- маркетинговые отношения.

Отношения собственности выражаются в передаче титула и собственности, но не права на владение, до момента окончания платежей по долгу или на реализацию недвижимости в случае отказа от платежа. Ипотека стимулирует оборот и перераспределение недвижимого имущества, обеспечивая реализацию имущественных прав на объекты без отчуждения.

Кредитные отношения выражаются в предоставлении ипотечных кредитов под залог недвижимого имущества, которое является инструментом привлечения необходимых финансовых ресурсов.

Финансовые отношения обусловлены мобилизацией и перераспределением временно свободных денежных средств предприятий, банков, финансово-кредитных институтов, государства и населения путем осуществления операций по купле-продаже ипотечных ценных бумаг, выпускаемых с целью рефинансирования выданных ипотечных жилищных кредитов.

Под предпринимательскими отношениями понимаются общественные отношения в сфере предпринимательской деятельности субъектов системы ипотечного жилищного кредитования, а также связанные с ними некоммерческие отношения (лицензирование и т. д.), включая отношения по государственному регулированию рыночной экономики.

Маркетинговые отношения обусловлены долгосрочными, взаимовыгодными отношениями между субъектами, взаимодействующими на рынках системы ипотечного жилищного кредитования, а также отношениями в сфере маркетинговых исследований, продвижения услуг, ценообразования, сбыта и других, складывающихся в процессе хозяйственной деятельности субъектов.

Особенности маркетинга услуг системы ипотечного кредитования

Учитывая повышенное внимание экономической науки к сфере услуг, необходимо отметить наличие различных подходов к теоретическим аспектам маркетинга услуг.

В научной литературе встречаются утверждения, что завершенной теории маркетинга услуг в настоящее время пока не существует и, возможно, она не будет вообще создана. Речь может идти, скорее, о ряде теоретических положений, которые освещают маркетинг услуг с различных точек зрения.

К функциям маркетинга услуг необходимо отнести:

- комплексное изучение и прогнозирование рынка, его требований, всей внешней по отношению к организации среды;

- реальную оценку потенциала организации;

- разработку долгосрочной стратегии маркетинговой деятельности с определением ее целей, задач, ресурсов и механизма практической реализации;

- планирование товарной политики, управление ассортиментом товаров и услуг исходя из требований рынка и потенциала организации;

- формирование спроса и стимулирование сбыта;

- планирование и организацию сбыта;

- контроль и управление маркетинговой деятельностью.

Главной целью маркетинга услуг, является обеспечение стабильной прибыли и развития бизнеса. Эта цель может быть достигнута с помощью системы прикладных знаний, формализующей поступательный процесс взаимодействия производителя товара (услуг) и потребителя. В этой системе имеют большое значение такие процессы, как обмен информацией между производителем и потребителем, оценка макро- и микросреды, оценка возможностей самой фирмы.

К задачам маркетинга услуг необходимо отнести:

- обеспечение оптимальной пропорциональности между спросом и предложением продукции (услуг) определенного вида и ассортимента благодаря гибкому реагированию на его динамику и маневрированию имеющимися ресурсами;

- формирование системы договорных и рыночных отношений со всеми элементами и структурами производства и потребления как на внутреннем, так и на внешнем рынке;

- воздействие на производственный процесс с целью стимулирования, обновления и совершенствования ассортимента и улучшения качества выпускаемой продукции (услуг);

- активный поиск новых рынков сбыта (рыночных сегментов), расширение существующих, достижение оптимального уровня социально-экономической эффективности рыночных отношений.

Задачами маркетинга услуг определяются его основные принципы, в частности:

- производство продукции (услуг) основывается на детальном знании потребностей потребителей, внутренней и внешней рыночной ситуации, реальных возможностях производителя услуг;

- максимально возможное удовлетворение потребностей клиентов достигается обеспечением их всеми необходимыми средствами для решения конкретных проблем, что достигается изучением спроса и реализацией товаров и услуг на конкретных рынках в запланированных объемах в намеченные сроки;

- обеспечение прибыльности производства и коммерческой деятельности благодаря постоянной разработке и практической реализации новых научно-технических идей для подготовки и обеспечения производства перспективных для рынка товаров (услуг);

- единство стратегии и тактики поведения рыночных экономических структур в целях активного приспособления к изменяющимся потребностям клиентов при одновременном воздействии на их формирование и стимулирование.

Можно выделить следующие основные элементы маркетинговой деятельности:

- оперативное и достоверное выявление существующего и потенциального спроса покупателя на товары и услуги посредством комплексного изучения состояния рынка и перспектив его развития;

- эффективная организация научно-исследовательской деятельности по созданию новых образцов и моделей продукции (услуг), а также гибкая организация производства соответствующих товаров (услуг), удовлетворяющих большинство запросов потребителей;

- координация и планирование производства и финансирования;

- создание и совершенствование рациональной системы сбыта и распределения продукции.

В результате маркетинговой деятельности на основе изменяющихся обстоятельств субъектами системы ипотечного кредитования осуществляется последовательное регулирование и корректирование всей деятельности, включая управление производством и предоставление услуг, транспортировку, сбыт, рекламу, техническое, сервисное и гарантийное обслуживание, другие услуги в рамках мероприятий по развитию ипотечного кредитования.

Цикл маркетинга услуг в системе ипотечного жилищного кредитования (СИЖК) представлен на рис. 1.

1 — риэлтерские услуги: подбор, оформление, сопровождение на этапах купли-продажи жилья; 2 — услуги по подбору, оформлению, андеррайтингу, выдаче ипотечных кредитов. Оказываются риэлтерами, ипотечными брокерами, банками и др.кредитными организациями; 3 — услуги по страхованию потребителя (заемщика, поручителей и т. п.); 4 — услуги по страхованию ипотечных рисков; 5 — услуги по выпуску, размещению, продаже ипотечных ценных бумаг; 6 — услуги по инвестированию в недвижимость.

Автором определены основные средства маркетинга услуг в СИЖК, к ним относятся:

- ассортиментная политика услуг;

- конкурентоспособность услуг;

- жизненный цикл услуги;

- рыночная новизна услуг;

- торговая марка;

- ценовая политика; конъюнктура рынка;

- ёмкость рынка;

- посредники;

- реализация услуг;

- коммуникации маркетинга услуг: реклама; персональные продажи; формирование спроса и стимулирование сбыта; фирменный стиль; формирование общественного мнения.

Современные теоретические модели маркетинга услуг были созданы благодаря результативному поиску общего у различных классов услуг. Как правило, ученые сходятся во мнении, что некоторые классы услуг имеют одни и те же свойства, отличающие их от товара. Практически все существующие теоретические модели маркетинга услуг основаны на предположении о том, что производство и потребление услуги происходят одновременно. Между тем довольно редко теоретические модели маркетинга услуг включают в себя технологии предоставления и потребления услуг.

При формировании маркетинга услуг в СИЖК требуется дифференцированный подход, который должен дополнять существующие теории маркетинга услуг с учетом специфики типов и классификации услуг в зависимости от существующих рынков.

Проблему создания и реализации маркетинговой стратегии для системы ипотечного жилищного кредитования можно решить с помощью создания модели маркетинга услуг для определенного рынка услуг в соответствии с ключевыми для маркетинга услуг точками.

В настоящее время пока не нашли должного отражения в экономической литературе следующие вопросы формирования и развития маркетинговых ипотечных услуг:

- отсутствует проработанная схема планирования маркетинговой ипотечной деятельности субъектов СИЖК в зависимости от ресурсов, действий и намерений конкурентов, развития ситуации на рынке;

- не выявлены закономерности планирования маркетинговых услуг в зависимости от причинно-следственных связей развития СИЖК;

- не выявлены типичные последствия конкретных маркетинговых действий применительно к СИЖК;

- в литературе не представлены экономические модели выбора целевого рынка, на основании которых, используя конкретные экономические факторы, можно было бы предпринимателям выстраивать обоснованные стратегические конструкции по позиционированию товара в определенном сегменте рынка системы ипотечного жилищного кредитования.

На основе вышеизложенного дадим определения понятиям «маркетинговые ипотечные услуги» и «система маркетинговых ипотечных услуг».

Маркетинговые ипотечные услуги — это вид деятельности, реализуемый в системе экономических отношений между различными субъектами рынка ипотечного кредитования, который призван обеспечить распределение кредитных ресурсов под залог объектов недвижимости.

Система маркетинговых ипотечных услуг — это совокупность различных взаимоотношений, складывающихся в процессе хозяйственной деятельности, между субъектами рынков системы ипотечного жилищного кредитования в сфере маркетинговых исследований, продвижения услуг, ценообразования, сбыта и др.

При разработке теорий маркетинга услуг существует несколько подходов. Одним из них является выделение общего в услугах и изучение влияния этой специфики на экономику организации. Другой подход заключается в создании маркетинговой концепции для отдельно взятого сегмента сферы услуг, где сперва рассматриваются специфические свойства услуг, а затем описываются подходы к маркетингу каждого класса услуг (финансовых, страховых, посреднических и др.).

Предлагаемая схема маркетинга услуг построена на принципе разделения типов услуг в зависимости от рынков системы ипотечного жилищного кредитования.

Таким образом, под формированием маркетинга услуг в системе ипотечного жилищного кредитования подразумевается создание в каждом из сегментов системы отработанных маркетинговых и финансово-инвестиционных механизмов, которые бы обеспечили возможность эффективного взаимодействия субъектов ипотечного кредитования.

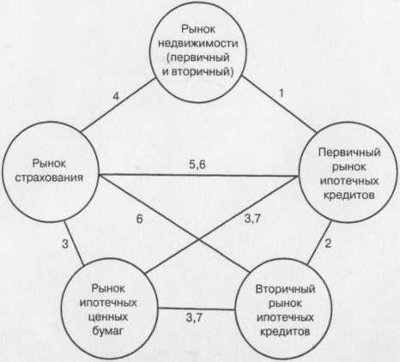

Взаимодействие рынков СИЖК и взаимодействие объектов и рынков СИЖК приведены на рис. 2 и 3.

1 — приобретение недвижимости; 2 — продажа/покупка закладных; 3 — продажа/покупка ипотечных ценных бумаг; 4 — страхование недвижимости (титул); 5 — страхование ипотечного кредита, жизни заемщика; 6 — выплаты при страховом случае; 7 — выпуск и размещение ипотечных ценных бумаг

Взаимодействие объектов и рынков системы ипотечного жилищного кредитования приведены здесь.

Сегодня можно выделить ряд конкурирующих между собой схем ипотеки, ключевым звеном которых являются, как правило, банки или фонды (ипотечные агентства). После отбора по установленным критериям «смежников» (риэлтеров, страховщиков, оценщиков и т. п.), создания с ними на основе выбранной ипотечной схемы своего рода «замкнутого производственного цикла» они становятся операторами данного рынка и начинают конкурировать за потенциального заемщика с себе подобными.

При этом с усилением конкуренции внимание к запросам потребителя повышается. Растут значение маркетинга в деятельности компаний, увеличивается и оптимизируется рекламный бюджет. Это можно заметить на примере риэлтерских компаний. Здесь борьба за клиента (пока клиента вообще, а не клиента-заумщика в частности) идут нешуточная. Зато банки-«смежники», выдающие ипотечные кредиты, рекламируются куда как скромнее. Конкурируют лишь ипотечные программы (операторы), что заметно по той же рекламе.

Необходимо отметить еще один отличительный момент современного состояния рынка — его сегментацию и появление специализации. Имеется в виду разделение риэлтерской и консультационно-посреднических функций. С начала 2006 г. началось активное развитие услуг ипотечных брокеров. Процесс, в какой-то мере управляемый самими участниками рынка (прежде всего банками и риэлтерами), так как при их активном участии и формируется данный вид деятельности на рынке [4].

Тем не менее рано или поздно рынок ипотечного кредитования достигнет своего насыщения, поскольку спрос все-таки является величиной конечной, а со стороны предложения регулярно появляются все новые участники. Кроме того, одновременно с ростом конкуренции между различными ипотечными схемами потенциальный заемщик становится все более грамотным в вопросах ипотечного кредитования и, следовательно, более разборчивыми в выборе оператора.

В этой конкурентной борьбе победа, очевидно, достанется тому оператору — «производителю ипотечного кредита», который сможет правильно сегментировать потребительский рынок и грамотно позиционировать свой продукт.

В заключение необходимо отметить, что российский маркетинг услуг развивается в своеобразной среде, предопределяющей его специфику, которая заключается в том, что:

- Высокая степень интеграции экономики различных стран привела к тому, что российский рынок с самого начала своего становления испытывает значительное воздействие зарубежных партнеров.

- Имеющийся у других стран опыт маркетинга далеко не всегда применим в условиях специфического российского рынка.

- Отличительным свойством российского маркетинга услуг является низкая образовательная база отечественных маркетологов, изучавших теорию по зарубежным, малоприменимым для нашего рынка изданиям. На практике им приходится сталкиваться с множеством проблем, незнакомых зарубежным маркетологам (например, неготовность отечественных предпринимателей развивать свою рекламную деятельность, работать на имидж своей фирмы и т. д.). К тому же распавшаяся система снабжения и сбыта воссоздается ныне с большими сложностями и в атмосфере взаимного недоверия партнеров, что еще более осложняет деятельность российских маркетологов.

- Крайне недостаточное внимание уделяют российские организации такому важному элементу эффективной коммерческой деятельности, как маркетинговые исследования. С одной стороны, это обусловлено довольно низким уровнем информационной базы для исследований, в результате чего основные показатели, полученные независимыми исследователями одного и того же товарного рынка, зачастую значительно различаются. С другой стороны, предприниматели, привыкшие больше полагаться на свою интуицию, что присуще первым шагам в развитии бизнеса, не решаются выделить средства на исследования, которые либо подтвердят, либо опровергнут их интуитивные выводы, что одинаково не интересует потенциальных заказчиков. Одной из важных причин сдерживания маркетинговой деятельности отечественных организаций является то, что в результате высокого налогового гнета им выгоднее ббльшую часть своего бизнеса проводить «неофициально», не показывая действительных оборотов. Маркетинговые же усилия в этих условиях могут помешать такому методу ведения бизнеса.

Таким образом, можно сделать вывод, что для современного состояния российского маркетинга услуг характерно:

- отсутствие методик проведения маркетинговых мероприятий (исследований воздействия на рынок и пр.), отработанных с учетом специфики российского рынка;

- опора больше на интуитивные, чем на научные методы;

- сдерживание развития сколько-нибудь широких маркетинговых программ, способных показать действительные обороты фирмы.

Источник: Маркетинг в России и за рубежом, №2 (70), 2009.