Анализ финансово-кредитной деятельности кредитных потребительских кооперативов граждан в Российской Федерации позволяет сделать вывод, что кредитование таких секторов экономики, как малый и средний бизнес, крестьянские и личные подсобные хозяйства, успешно осуществляют финансовые институты, однако это касается только небольших по размеру кредитов.

Кредитно-финансовые отношения кредитных кооперативов регулируются п. 4. ст. 35 Федерального закона от 18.07.2009 № 190-ФЗ «О кредитной кооперации», который вводит новые финансовые ограничения как в сберегательную, так и в заемную политику кредитных кооперативов.

Финансовая устойчивость и динамичность развития кредитного кооператива во многом определяется выбранной им кредитной политикой.

Организация процесса кредитования в кредитном кооперативе оказывает существенное влияние на взаимоотношения между кооперативом и пайщиками-заемщиками, на финансовую устойчивость кооператива, позволяет свести к минимуму риски, возникающие в процессе выдачи, использования и возврата кредита и т. д. Современная практика предоставления кооперативного кредита должна обеспечивать упорядоченные отношения между кредитором - кредитным кооперативом и пайщиками-заёмщиками в целях максимального обеспечения пайщиков кооператива кредитными ресурсами и повышения уровня возвратности выданных кредитов.

Кредитная политика выражает общую стратегию развития кооператива С ее помощью не стремятся установить конкретные способы достижения целей, а лишь формируют «каркас», структуру рекомендаций основных направлений выполнения частных кредитных операций. На основе этого «каркаса» разрабатывается методика проведения ежедневных мероприятий, направленных на достижение целей кредитной политики.

Кредитная политика кооператива, таким образом, определяет цели кредитного управления. Она должна четко показать намерения кооператива быть активным в предоставлении кредита, что дает возможность резко изменить кредитную политику в зависимости от конъюнктуры рынка, или быть консервативным в условиях предоставления кредита потенциальному заемщику. Выработанная кредитная политика кооператива одобряется общим собранием его членов. В обязательном порядке при ее разработке учитываются основополагающие моменты, определенные законодательством и уставом кооператива.

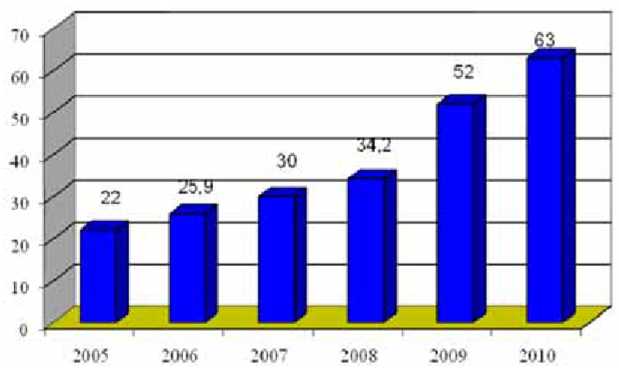

Анализ динамики средней величины займов, предоставляемых кредитными кооперативами пайщикам-заёмщикам, свидетельствует о повышении доверия к потенциальным заемщикам (см. рисунок).

Доступность банковских услуг по кредитованию в Российской Федерации остается на низком уровне. Ужесточение условий предоставления банковских кредитов повысило привлекательность займов кредитных кооперативов, которые работают с физическими лицами на более гибких условиях (условием предоставления займа является фактически членство в кредитном кооперативе). Кредитоспособность пайщика-заемщика оценивается по неформальным критериям, среди которых первостепенное значение имеют рекомендации других пайщиков.

Вместе с тем совершенствование финансово-кредитного механизма деятельности кредитных потребительских кооперативов граждан требует разработки и внедрения формализованных критериев оценки кредитоспособности пайщиков-заемщиков для снижения финансовых рисков кооперативов и повышения их финансовой устойчивости.

Выявление уровня кредитоспособности (степени кредитоспособности) заключается в процессе определения индивидуального или частного кредитного риска кооператива, т.е. риска, связанного с конкретным пай щи ком-заемщиком, конкретным кредитом, выдаваемым пайщику.

К комплексным методам оценки кредитоспособности пайщика-заемщика, применяемым в кредитных кооперативах США, можно отнести оценку кредитоспособности заемщика на основе «Правил пяти си», где критерии отбора клиентов обозначены словами, начинающимися на букву «С»:

- репутация клиента (Customer charter);

- платежеспособность (Capacity to pay);

- капитал (Capital);

- обеспечение кредита (Collateral);

- экономическая конъюнктура и ее перспективы (Current business conditions and goodwill). Анализ репутации клиента - это фактор, который в кооперативном кредитовании является наиболее значимым среди остальных. Если личность пайщика-заемщика и его кредитная история являются сомнительными, тогда все остальные кредитные факторы теряют свое значение.

Репутация пайщика, обратившегося за кредитом, среди пайщиков кредитного кооператива и другие рекомендации служат индикатором для принятия кооперативом решения о предоставлении кредита. Ответственность, правдивость и серьезность его намерений также составляют репутацию пайщика-заемщика.

Кредитный специалист должен убедиться в том, что пайщик-заемщик может достаточно точно указать цель получения кооперативного кредита, что он способен компетентно руководить предприятием и, соответственно, кредитной деятельностью, что он способен оперативно реагировать на изменения, способные повлиять на результаты и как следствие на погашение полученного кредита. Наиболее важными аспектами при изучении способности пайщика-заемщика вести финансовые дела принято считать:

- финансовую ответственность заёмщика;

- качество ведения бухгалтерской документации;

- понимание потенциальных возможностей получения прибыли;

- опыт в экономическом, финансовом, налоговом планировании.

Для заемщиков - юридических лиц одной из наиболее предпочтительных методик, доступных специалисту кредитного кооператива, является методика, известная под названием «сравнительные результаты», по конторой рассчитываются отклонения экономических показателей пайщика-заемщика от среднеотраслевых показателей.

Анализ платежеспособности проводится в целях выявления готовности пайщика-заемщика возвращать заемные средства в срок и базируется на изучении состава и структуры средств, которые могут быть использованы для погашения кредита.

Анализ капитала-это оценка финансовой надежности предприятия на основании проведения оценки текущего финансового состояния пайщика-заемщика и тенденций прошлой его деятельности. Кредитный инспектор должен убедиться в том, что пайщик-заемщик сможет получить достаточно денежных средств в форме дохода или потока денежной наличности для того, чтобы вернуть кредит и проценты по нему без значительного ухудшения своего финансового положения. При оценке капитала пайщика-заемщика следует обратить внимание на три основных момента:

- на достаточность капитала, которая оценивается на основе коэффициента финансового левериджа (коэффициент финансового рычага, показатель задолженности), показывающего распределение риска между собственным капиталом и заемным. Чем выше отношение заемных средств к собственным, тем выше риск кредитного кооператива (как кредитора) и тем осторожнее необходимо относиться к выдаче кредита данному пайщику-заемщику;

- на степень вложения капитала пайщика-заемщика в кредитуемую операцию;

- на общую эффективность работы пайщика-заемщика, которая характеризуется показателями рентабельности. При расчете показателей рентабельности чистая прибыль сравнивается с такими параметрами, как сумма продаж, активы и капитал предприятия. Большой интерес для кредитного инспектора представляет изменение этих показателей за несколько лет.

Оценка кредитоспособности пайщика-заемщика физического лица наиболее полно разработана и проверена практикой Сберегательного банка России, которая позволяет с достаточной точностью не только оценить платежеспособность пайщика-заемщика, но и определить максимальный размер кредита, который может быть ему выдан. Недостатком данной методики автор считает тот факт, что в ней не учитываются личные качества заемщика (что приоритетно для кредитных кооперативов). Источниками такой информации может служить разработанная анкета, заполненная пайщиком-заемщиком, а также отзывы о нем других пайщиков кооператива, работодателя, соседей и пр. Перспективным направлением также является сотрудничество кредитных кооперативов в области накопления баз данных по неплатежеспособным пайщикам-заемщикам.

Для комплексной оценки платежеспособности пайщика-заемщика субъекта малого бизнеса целесообразно использовать балльную систему оценки по следующим группам показателей (см. таблицу).

Преимущество предлагаемой методики заключается в том, что в ней присутствует оценка как количественных, так и качественных показателей, а также в возможности определения рейтинговой оценки потенциальных заемщиков, что позволяет осуществлять регулирование величины предоставляемого займа в зависимости от значения кредитного рейтинга. Определенные ограничения на деятельность кредитных кооперативов накладывают некоторые нормативно-правовые акты (в целях снижения финансовых рисков и противодействия коррупции, финансовым махинациям и прочим нарушениям).

Финансовыми ограничениями заемной политики кредитных кооперативов являются:

норматив максимальной суммы займа одному заемщику НМЗ - позволяет ограничить уровень финансового риска:

НМЗ=ЗП/СУММА(ЗП)

где ЗП - выданные займы пайщику, СУММА(ЗП) - общая сумма выданных займов.

Законодательно закреплено значение данного норматива для кредитных кооперативов со сроком деятельности более 2 лет (НМЗ < 10%), со сроком деятельности менее 2 лет (НМЗ< 20%);

2) норматив максимальной суммы займа, предоставляемого нескольким членам кредитного кооператива (пайщикам), являющимся аффилированными лицами:

НМА=ЗНП/СУММА(ЗНП),

где ЗНП - выданные займы нескольким членам кредитного кооператива (пайщикам), являющимся аффилированными лицами.

Законодательно закреплено значение данного норматива для кредитных кооперативов со сроком деятельности более 2 лет (НМА < 20%), со сроком деятельности менее 2 лет (НМА< 30%).

Комплексная методика оценки платежеспособности пайщика-заемщика

|

Этап |

Наименование этапа |

Показатели, характеризующие платежеспособность заемщика |

|

1-й этап |

Оценка области деятельности и рынка выпускаемой продукции |

Экономическая ситуация в отрасли. Сегмент и доля рынка. Уровень цен. Конкуренция в отрасли. Наличие в отрасли и регионе зарубежных компаний — конкурентов. Государственное регулировании е бизнеса |

|

2-й этап |

Анализ экономического потенциала пайщика-заемщика |

Коэффициент износа активной части основных средств; Уровень инновационной деятельности; Наличие и использование информации, дающей преимущества перед другими организациями малого бизнеса |

|

3-й этап |

Анализ источников финансирования хозяйственной деятельности пайщика-заемщика |

Коэффициент концентрации заемного капитала. Коэффициент текущей ликвидности. Коэффициент оборачиваемости заемного капитала. Средневзвешенная цена заемного капитала. Коэффициент обеспеченности собственными оборотными средствами. Коэффициент соотношения собственных и заемных средств |

|

4-й этап |

Анализ и оценка финансовых результатов деятельности пайщика-заемщика |

Структура доходов по видам деятельности. Рентабельность продаж. Уровень налоговых платежей в выручке от продаж. Рентабельность основной деятельности |

|

5-й этап |

Анализ управленческой базы |

Качественный состав учредителей. Возможность учредителей влиять на политику организации. Уровень менеджмента организации. Текучесть кадров. Организационная структура |

|

6-й этап |

Оценка репутации пайщика-заемщика |

Кредитная история организации. Оценка пайщика-заемщика поставщиками, потребителями и другими участниками рынка. Личные качества топ-менеджеров. Плотность связи с кооперативом |

Финансовые ограничения по полученным сбережениям, принятые на законодательном уровне, регулируются нормами Федерального закона от 18.07.2009 № 190-ФЗ "О кредитной кооперации» (далее - Закон № 190-ФЗ) и Федерального закона от 07.08.2001 № 117-ФЗ «О кредитных потребительских кооперативах граждан»:

1) норматив максимальной суммы денежных средств, привлеченной от одного члена кредитного кооператива (пайщика) или от нескольких членов кредитного кооператива (пайщиков), являющихся аффилированными лицами НСА:

НСА=СП/СУММА(СП),

где СП - сумма сбережений пайщика или нескольких пайщиков.

Максимальное значение финансового норматива НСА < 20% - для кредитных кооперативов со сроком деятельности более 2 лет, НСА < 30% - для кредитных кооперативов со сроком деятельности менее 3 лет;

2) норматив соотношения паевого фонда и личных сбережений НПФ:

НПФ = ПФ/СУММА(СП)

Минимальная величина данного норматива должна составлять НПФ >8%, при этом сумма сбережений пайщиков принимается в расчет на основе данных, отраженных в финансовой отчетности на конец предыдущего отчетного года.

Закон № 190-ФЗ устанавливает финансовый норматив величины резервного фонда.

Зарубежные кредитные кооперативы формируют резервы под привлеченные средства пайщиков и полученные кредиты и займы от банков или финансовых компаний (данная практика позволяет обеспечивать финансовую устойчивость кредитных кооперативов и дает возможность их экономического развития).

Указанный резерв предназначен для покрытия всех видов рисков, с которыми сталкивается финансовая организация. Размер общего резерва устанавливается в соотношении с каким-либо из следующих показателей: собственные средства организации, активы организации, привлеченные средства организации, доходы организации и т.д. В России банки резервируют средства в зависимости от привлеченных вкладов населения и прочих обязательств банка.

Закон № 190-ФЗ устанавливает норматив для кредитных кооперативов России НРФ:

НРФ = РФ/СУММА(СП)

Значение норматива НРФ > 3 % - для кооперативов со сроком деятельности меньше 2 лет, НРФ > 5 %—для кооперативов со сроком деятельности более 2 лет.

Законом предусмотрено создание резервного фонда только под привлеченные средства, однако целесообразно устанавливать минимальное значение резервного фонда исходя из уровня предоставленных займов, что позволит обеспечить финансовую устойчивость кредитного кооператива и снизить финансовые риски. Минимальный размер резервов, создаваемых под заемные средства кредитного кооператива, на взгляд автора, должен составлять 10%.

Помимо обязательных финансовых нормативов, установленных законодательством РФ, сберегательная политика кредитных кооперативов может включать и дополнительные, исполнение которых носит рекомендательный характер, но позволяет обеспечить финансовую устойчивость и развитие кооператива.

Повышению качества и эффективности заемносберегательной политики кредитных кооперативов в части снижения уровня рисков, повышения финансовой устойчивости и увеличения объема привлекаемых финансовых ресурсов способствует;

- принятие процедуры проведения анализа кредитоспособности пайщиков-заемщиков (как представителей малого бизнеса, так и физических лиц), которая должна принимать во внимание не только уровень обеспеченности предоставляемого займа, но и комплексную характеристику потенциального заемщика: платежеспособность, репутация и множество других факторов;

- принятие процедуры выдачи и погашения займов (необходимо определить конкретную схему кредитования, рассчитав экономическую эффективность проекта, что будет способствовать выработке стратегии кредитования, наиболее адекватной данному заемщику и его виду деятельности (для субъектов малого бизнеса);

- принятие процедуры мониторинга выданных и проблемных займов (целесообразно ранжировать займы по сроку, обеспеченности, категории пайщика и т. д. для более эффективного управления портфелем займов).

Отдельным вопросом заемно-сберегательной политики кредитной кооперации является решение проблемы обеспечения. Необходимо подчеркнуть, что кредит должен выдаваться на осуществление определенной хозяйственной операции, а не в обмен на обеспечение как таковое. Обеспечение должно стать основой для возврата средств для кредитного кооператива, а решение о предоставлении кредита всегда должно базироваться на достоинствах самого финансируемого проекта с учетом качества обеспечения. Поэтому вопрос обеспечения должен решаться уже после того, как кредитная сделка будет считаться приемлемой для кредитного кооператива. Как показала практика, в качестве обеспечения кооперативного кредита чаще всего выступают: сельскохозяйственная техника, оргтехника, автотранспорт и т. д. Кредитные кооперативы крайне неохотно берут в залог жилье, так как процедуру выселения считают неприемлемой. Наиболее оптимальным залогом, по мнению руководителей кредитных кооперативов, является автотранспорт и сельскохозяйственная техника, которые не составляет труда продать и по которым можно обеспечить отслеживание состояния объекта через договоренность с автоинспекцией и другими органами регистрации прав.

Источник: Финансы и кредит, №1, 2012