-

Главная

-

Обучающие услуги

-

Просвещение

- Инвестиции

Книга "Маркетинг в кредитных кооперативах. Том 1"

Выжить в условиях нарастающего кризиса Вам поможет опыт зарубежных и российских коллег.

Предлагаем к прочтению первый том методического пособия "Управление функциями маркетинга в КПК".

Инвестиции

Под инвестициями понимают все виды активов (средств), которые физические или юридические лица вкладываю в хозяйственную деятельность для извлечения дохода.

В экономике инвестициями (капиталовложениями) называют затраты на налаживание, разрастание и техперевооружение базального капитала + на связанные с этим изменения оборотного капитала.

Капиталовложения заключают в себе финансовые активы, материальные и духовные ценности государства, устремленные на образование новых предприятий, развитие, восстановление и техперевооружение работающих, обзаведение недвижимостью, акциями, облигациями и другими ценными бумагами и средствами для черпания дохода. Проще говоря, инвестициями можно назвать то, что припасли на завтра, чтобы получать в будущем как можно больше.

Инвестиции состоят из двух частей:

- потребительская польза (то, что называется «откладыванием» на завтра, ориентировано на увеличение запасов);

- увеличивающие производство возможности (вклад в недвижимость).

- Информация о материале

- Автор: В. К. ЗАХАРОВ

- Категория: Инвестиции

В последнее время достаточно часто звучит утверждение о том, что инвестиции являются ключевым фактором экономического развития на макро- и микроэкономическом уровнях. При этом не уточняется, развитие какого объекта или субъекта имеется в виду. В частности, это утверждение, возможно и верное при определенных условиях для определенных экономических субъектов, считается справедливым и на уровне государств. Более того, в качестве аксиомы предлагается вывод, что любые инвестиции в любом государстве всегда служат его развитию.

- Информация о материале

- Автор: З.А. Кондратьева

- Категория: Инвестиции

В условиях завершения глобального финансового кризиса достаточно важным становится поиск источников инвестиционных ресурсов. Стабильный экономический рост возможен в условиях максимального использования накопленных сбережений в экономике на цели инвестирования.

В современных условиях актуальной проблемой остается обеспечение выгодных условий инвестирования сбережений населения в национальные инвестиционные активы. Накопления граждан, составляющие их частную собственность, должны использоваться в инвестиционном процессе с учетом различий их индивидуальных предпочтений, экономического развития регионов, а также персонификации интересов отдельных личностей и их семей.

Важно определить место и роль индивидуального инвестирования в решении задач экономического роста в РФ и отдельных регионах под влиянием социально-экономической составляющей данного процесса. Поскольку основополагающих подходов к понятию «индивидуальный инвестор» до настоящего времени так и не выработано, необходимо уточнить понятия «индивидуальный инвестор» и «индивидуальное инвестирование» с позиций их социально-экономической сущности и правовой определенности.

Согласно Закону РСФСР от 26.06.1991 № 1488-1 (ред. от 10.01.2003) «Об инвестиционной деятельности в РСФСР» инвесторами считаются субъекты инвестиционной деятельности, осуществляющие вложение собственных, заемных или привлеченных средств в форме инвестиций и обеспечивающие их целевое использование. В ст. 4 п. 2 Федерального закона от 25.02.1999 № 39-Ф3 «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений» также отмечается, что инвесторы осуществляют капитальные вложения на территории РФ с использованием собственных и (или) привлеченных средств. При этом инвесторами могут быть физические и юридические лица, создаваемые на основе договора о совместной деятельности и не имеющие статуса юридического лица объединения юридических лиц, государственные органы, органы местного самоуправления, а также иностранные инвесторы.

В современной отечественной экономической литературе существуют различные подходы к содержанию понятия «индивидуальный инвестор»:

1) понятия «частный инвестор» и «индивидуальный инвестор» рассматриваются как равнозначные (А. И. Деева, А. С. Нешитой, П. И. Вахрин, М. В. Чиненов и др.);

2) понятие «частный инвестор» считается шире понятия «индивидуальный инвестор» (Л. Л. Игони-на, И. В. Сергеев, Я. С. Мелкумов, В. М. Аскинадзи, B.Ф. Максимова, B.C. Петров, А.Ю. Андрианов, C. В. Валдайцев, П. В. Воробьев, Ю.А. Корчагин, Г. С. Староверова, В. Е. Есипов, Н. Д. Гуськоваи др.);

3) понятие «индивидуальный инвестор» включает только физических лиц (Н. В. Киселева, Т. В. Боровикова, Г. В. Захарова, Е. В. Семенкова и др.);

4) понятие «индивидуальный инвестор» включает в качестве инвесторов отдельных физических и юридических лиц (И. А. Бланк, М.Г. Лапуста, Т. Ю. Мазурина, Г. П. Подшиваленко и др.).

В Большом толковом словаре современного русского языка Д. Н. Ушакова и в Словаре русского языка А. П. Евгеньевой термин «частный» истолковывается как «негосударственный», а «индивидуальный» — как «единоличный, предназначенный для одного человека, неколлективный». Понятно, что между данными понятиями существуют различия, которые применительно к экономической терминологии показывают принадлежность определенной формы собственности инвестору. Таким образом, важным признаком классификации инвесторов является их статус, определяемый принадлежностью им определенных форм собственности.

В Гражданском кодексе РФ (ст. 212 гл. 13 ч. 1) выделяются частная, государственная, муниципальная и иные формы собственности. Эта классификация отличается от той, которая ранее давалась в Законе СССР № 1305-1 от 06.03.1990 «О собственности в СССР». Там упоминались собственность граждан, коллективная и государственная собственность (атакже смешанные). Гражданский кодекс РФ следует узкому толкованию слова «частная», считая таковой собственность гражданина, в каком бы виде она ни выступала и на какие бы объекты ни распространялась. Другими словами, речь идет об индивидуальном присвоении, а это весьма существенно, так как граждане могут быть

субъектами и в рамках других форм (например коллективной).

Разделение частной собственности на индивидуальную и коллективную не является общепринятым ни в экономической литературе, ни в практике, хотя такая классификация вполне очевидна. Индивидуальная (индивидуализированная) собственность — это собственность, в пределах которой субъект собственности персонифицирован как физическое лицо, индивидуум. Соответственно, коллективная (многоличностная) собственность — это собственность, в пределах которой субъект собственности не персонифицирован как индивидуум, а представляет собой совокупность, сообщество, коллектив собственников. Согласно п. 2ст. 212 гл. 13 ч. 1 Гражданского кодекса РФ имущество может находиться в собственности граждан и юридических лиц, а также Российской Федерации, субъектов РФ, муниципальных образований. Первая форма явно ассоциируется с частной собственностью физического лица (индивидуальной собственностью).

Сточки зрения автора, наиболее приемлемым видится подход принадлежности инвестору (физическому лицу) индивидуальной формы частной собственности. Это означает, что в качестве субъектов индивидуальной инвестиционной деятельности следует рассматривать физических лиц.

Таким образом, индивидуальные инвесторы — это физические лица, осуществляющие инвестиции самостоятельно (прямым способом) и (или) косвенным способом (с участием посредников) с использованием собственных и (или) заемных средств с целью получения дохода и (или) достижения иного положительного социального эффекта.

Индивидуальное инвестирование — это экономическая деятельность индивидуальных инвесторов, которая, во-первых, направлена на удовлетворение их собственных потребностей и интересов, а во-вторых, на обеспечение экономического роста (ВВП в России или ВРП на уровне региона).

Инвестиционная деятельность индивида определяется характером его экономического поведения. Экономист П. Хейне рассматривает экономическое поведение, исходя из экономического образа мышления людей: «индивиды выбирают рационально». Н. Дж. Смел сер изучает экономическое поведение как «конкретный случай общего социального поведения». Экономическое поведение как фактор развития экономической жизни рассматривает В. И. Верховин и раскрывает его «как систему социальных действий», которые, во-первых, связаны с использованием разных по функциям и назначению экономических ценностей (ресурсов) и, во-вторых, ориентированы на получение прибыли (вознаграждения) от их обращения. Следовательно, экономическая деятельность человека, в том числе инвестиционная, - это часть социальной системы, социальной деятельности. Значит, социальные факторы способны воздействовать на экономику и вызывать изменения в ней. При этом инвестиционная деятельность граждан осуществляется под воздействием сложившейся экономической культуры, экономического мышления, системы социально-экономических отношений.

В странах с развитой рыночной экономикой индивидуальные инвесторы являются основными участниками рынка инвестиционных ресурсов. Занимая определенную часть инвестиционного рынка, индивидуальные инвесторы служат важной стабилизирующей силой в кризисные времена.

Реальный рост стоимости инвестиционных активов индивидов в результате выбора ими различных моделей инвестиционного поведения невозможен без сферы производства товаров и услуг (бизнеса), поскольку именно там создается новая (добавленная) стоимость. Для экономического роста необходимо как минимум постоянное обновление производства, а как максимум - его качественное развитие. Существует постоянная потребность в дополнительных ресурсах, обеспечивающих это развитие. Часть ресурсов формируется за счет собственных средств предприятий, часть — за счет других источников, в том числе из сбережений населения.

Сбережения — часть дохода, формируемая индивидуумом в целях будущего потребления как альтернатива потреблению настоящему. Человек осуществляет сбережения тогда, когда ожидаемая полезность потребления сберегаемых средств в будущем выше, чем полезность их потребления в настоящее время. Это характерно в условиях отсутствия диспропорций спроса и предложения на рынке товаров и услуг, когда сбережения носят вынужденный характер.

Мотивами сбережений населения являются:

- определенные цели: покупки дорогостоящих товаров, образование детей, покупка недвижимости, вложения в ценные бумаги и другие финансовые активы самостоятельно или через посредников;

- неопределенные цели: страхование от непредвиденных обстоятельств (болезнь, несчастный случай и др.);

- создание запаса денежных средств для сохранения стабильного потребления в будущем (предпенсионные сбережения);

- сбережения, связанные с сезонностью трат (для целей отпусков, повышения стоимости услуг ЖКХ в осенне-зимний период и др.).

Сбережения на определенные цели имеют преимущественно инвестиционный характер. Они накапливаются населением не для целей потребления, а для целей накопления. При этом сбережения среднесрочного и долгосрочного характера представляют собой реальный источник ресурсов рынка финансовых и реальных активов. Сбережения же краткосрочного характера, выступающие в качестве финансовых активов (иностранной валюты, денежных средств, краткосрочных ценных бумаг), обладая высокой степенью ликвидности для населения, могут рассматриваться для экономики в основном как потенциальный источник инвестиций.

Для осуществления инвестиций населению необходимо иметь сбережения, что является основным, но недостаточным условием. Свободные средства еще должны найти свое приложение, т. е. «пойти вдело».

Известно, что размер инвестиций неразрывно связан с экономической ситуацией в стране. Их значительный рост нарушает законы денежного обращения и ведет к «перегреву рынка», падение инвестиционной активности в условиях отсутствия роста потребления накопленных сбережений — к сокращению денежных средств в экономике, а следовательно, неполной занятости работоспособного населения и возрастанию социальной напряженности. Вот почему важно создать условия для формирования оптимального размера инвестиций в экономику, который обусловлен сложившимся уровнем дохода в обществе и объемом сбережений, формируемым при таком доходе.

Инвестиционная деятельность граждан может расцениваться как индикатор развитости рыночных отношений.

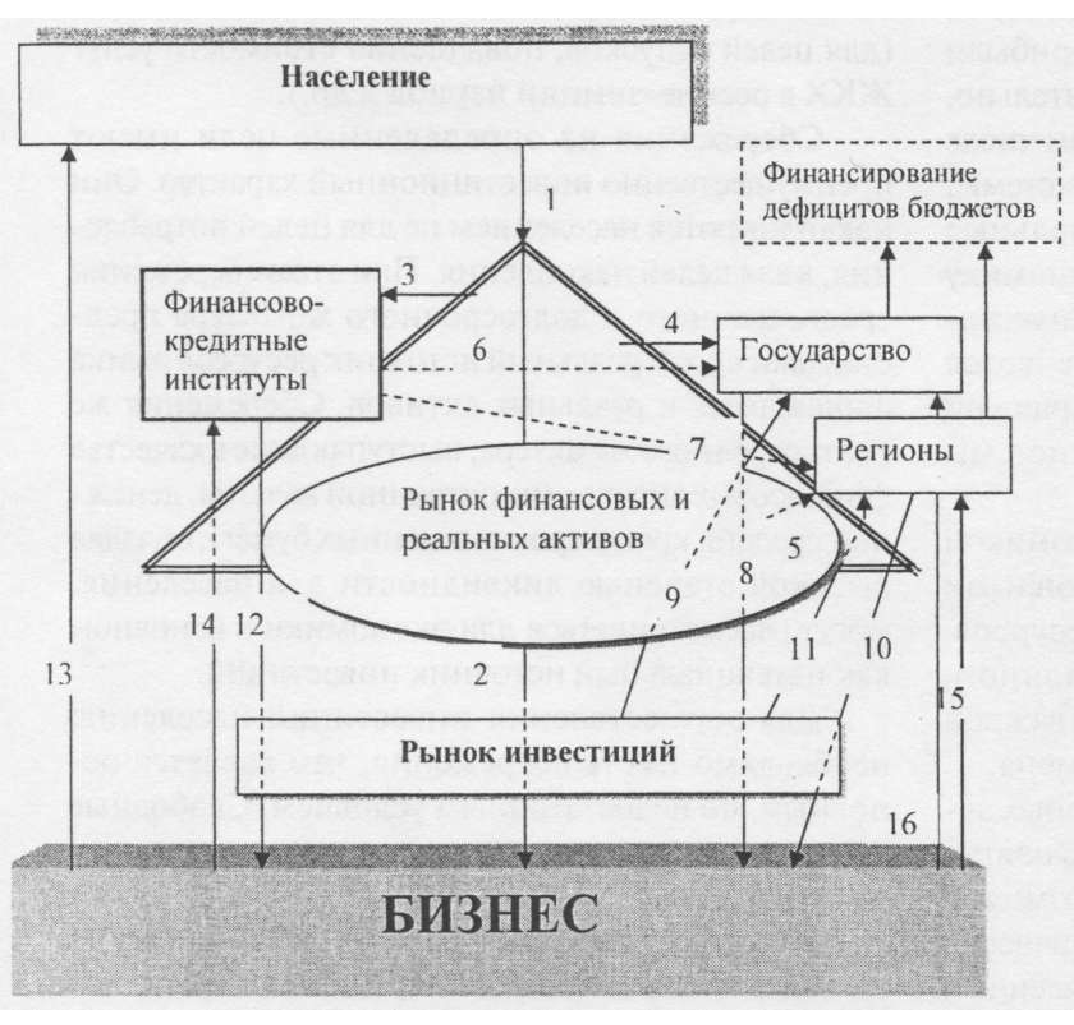

Предлагаемая современная модель трансформации сбережений населения напрямую и через посредников показывает, что наиболее важным этапом многоступенчатого процесса инвестирования является поступление сбережений населения на рынок финансовых и реальных активов, происходящее, как правило, в результате различных стимулирующих факторов. На финансовом рынке, где обращаются наличные деньги, ценные бумаги, размещаются паи, взносы, осуществляются вложения в целевые банковские вклады, и рынке недвижимости (реальных активов) в дальнейшем происходит распределение и перераспределение находящихся в постоянном движении денежных

Рис. 1. Модель трансформации сбережений населения в инвестиции с участием финансово-кредитных институтов, государства и регионов: 1 — сбережения населения; 2 — инвестиционные ресурсы населения: инвестиции в реальные активы, в корпоративные ценные бумаги и др.;

3— сбережения населения во вкладах, взносах, паях, ценных бумагах финансово-кредитных институтов, ипотечных агентств и др.;

4— сбережения населения в государственных займах; 5- сбережения населения в региональных займах; б - банковские кредиты государству,

вложения в государственные ценные бумаги; 7— банковские кредиты региону, вложения в ценные бумаги региона; 8— инвестиционные ресурсы государства: инвестиционные кредиты, налоговые кредиты, инвестиционный лизинг и др.; 9— средства для инвестиций в государственные проекты; 10— инвестиционные ресурсы региона: инвестиционные кредиты, инвестиционный лизинг и др.; 11 — средства для инвестиций в региональные проекты; 12— инвестиционные ресурсы финансово-кредитных институтов: инвестиционные кредиты предприятиям, ипотечные кредиты и др.; 13— плата за инвестиционные ресурсы населению; 14- плата за инвестиционные ресурсы финансово-кредитным институтам; 15— плата за инвестиционные ресурсы региону; 16— плата за инвестиционные ресурсы государству ресурсов под влиянием меняющегося соотношения спроса и предложения со стороны различных участников процесса инвестирования.

Спрос на денежные ресурсы населения формируют финансово-кредитные институты, государство, регионы и бизнес. Данная модель не учитывает инвестиционных возможностей самих компаний, поскольку денежные ресурсы, инвестируемые ими, лишь перераспределяются в сфере бизнеса.

Сбережения населения, трансформированные в инвестиции, распределяются между участниками инвестиционного рынка. Прежде чем денежные средства населения превратятся в реальные (производительные) активы, они, как правило, проделывают «значительный путь» — через многочисленных финансовых посредников или финансово-кредитные институты (банки, инвестиционные и негосударственные пенсионные фонды, страховые, инвестиционные компании). С одной стороны, они аккумулируют свободные денежные средства населения, с другой — осуществляют их размещение. При этом они привлекают деньги не для собственного использования, а для конечного потребления другими субъектами экономики. Финансово-кредитные институты выступают не просто брокером у клиента, размещающего деньги, т. е. действуют по его поручению, а самостоятельно. Привлекая средства, они создают собственные обязательства. Эти обязательства должны быть выполнены независимо от исполнения обязательств лицами, которым они будут предоставлены.

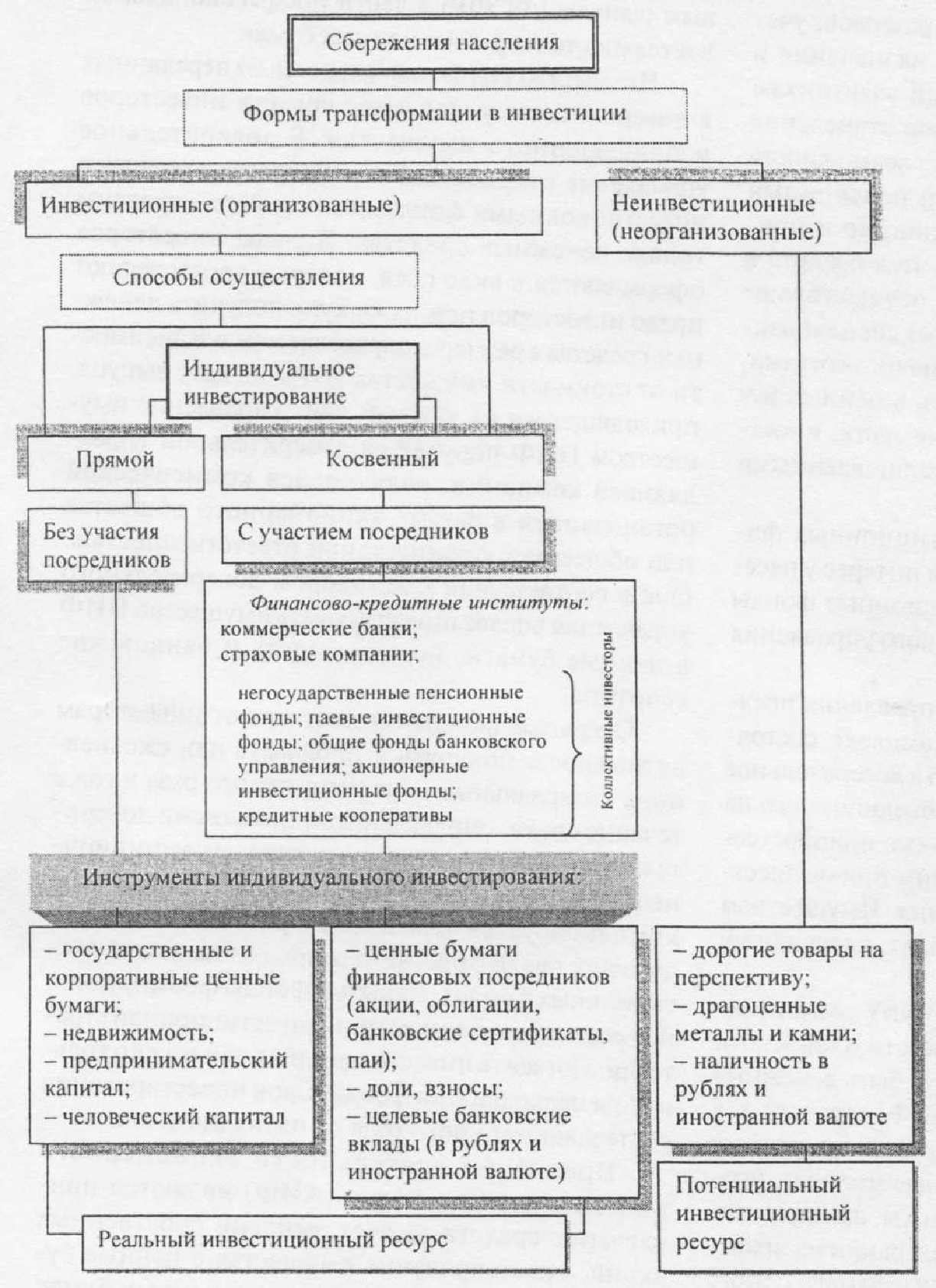

Средства населения, финансово-кредитных институтов связаны с инвестиционным процессом в том случае, если они вкладываются в реальный сектор экономики. При их использовании для финансирования государственного и региональных бюджетов, а также периодически возникающих кассовых разрывов между поступлением и расходованием средств бюджетов они извлекаются из инвестиционного процесса. Формы трансформации сбережений населения в инвестиции представлены на рис. 2.

Прямое инвестирование средств индивидуальных инвесторов в производственный сектор экономики осуществляется посредством вложений в малый бизнес, строительство и покупку жилья, ценные бумаги, человеческий капитал. На фондовом рынке, в частности, физическое лицо имеет возможность осуществлять операции посредством передачи распоряжений брокеру, который будет совершать сделки купли-продажи за счет и по поручению клиента на основании договоров поручения или комиссии. Поскольку инвестиции в ценные бумаги посредством брокера осуществляются от имени физического лица, то такая форма индивидуального инвестирования рассматривается как осуществляемая прямым способом.

Преимущества индивидуального инвестирования напрямую заключаются в следующем:

- это лишает возможности финансово-кредитные институты, государство и регионы использовать привлекаемые у населения средства непроизводительно;

- укорачивает процесс трансформации сбережений населения в инвестиции;

- дает возможность гражданам самостоятельно выбирать сферы (отрасли) и инструменты инвестирования средств;

- индивидуальный инвестор вовлечен во все стадии инвестиционного процесса.

Привлекательность для населения инвестиций в финансовые (коллективные) институты заключается втом, что физические лица могут совершать сделки на финансовом рынке в рамках сформированного коллективного портфеля инвестиций при незначительных денежных средствах. Кроме того, это дает возможность инвестору даже с небольшим уровнем осведомленности активно участвовать в процессе инвестирования на фондовом рынке. От того, каким образом будут распределены привлеченные средства финансо-во-кредитными институтами, зависит их преобразование в инвестиционные ресурсы.

Комплексная программа мер по обеспечению прав вкладчиков и акционеров, утвержденная Указом Президента РФ от 21.03.1996 № 408, к коллективным инвесторам относит:

- паевые инвестиционные фонды;

- кредитные союзы;

- акционерные инвестиционные фонды;

- инвестиционные банки;

- негосударственные пенсионные фонды. Наиболее реальной формой привлечения сбережений населения на рынок капиталов являются негосударственные пенсионные фонды (НПФ). Их учредителями являются различные организации, в том числе коммерческие банки. Деятельность НПФ осуществляется на добровольных началах и включает в себя аккумулирование пенсионных взносов, размещение пенсионных резервов, учет пенсионных обязательств фонда, назначение и выплату негосударственных пенсий участникам фонда. Участник НПФ, осуществляя отчисления части своей заработной платы, имеет возможность не только накопить определенный пенсионный резерв к моменту выхода на пенсию, но и приумножить его за счет вовлечения этих средств в инвестиционный процесс. НПФ осуществляют инвестиционную деятельность через специализированные компании по управлению их активами, которые разрешено инвестировать в ценные бумаги, банковские вклады, недвижимость, иностранную валюту в соответствии с установленными ограничениями.

Среди коллективных инвестиционных финансовых институтов наибольший интерес у населения вызывают паевые инвестиционные фонды (ПИФы) и общие фонды банковского управления (ОФБУ).

Общие фонды банковского управления представляют собой имущественный комплекс, состоящий из имущества, передаваемого в доверительное управление разными лицами и объединяемого на праве общей собственности, а также приобретаемого доверительным управляющим при осуществлении доверительного управления. Имуществом ОФБУ управляет коммерческий банк, получивший лицензию Банка России.

По сравнению с ПИФами ОФБУ имеют широкие инвестиционные возможности. Объектами доверительного управления могут быть денежные средства в валюте Российской Федерации и в иностранной валюте, ценные бумаги, природные драгоценные камни и драгоценные металлы, производные финансовые инструменты, принадлежащие резидентам Российской Федерации на правах собственности. При этом в ценные бумаги одного эмитента не может быть инвестировано более 15 % активов. При вложении средств в ОФБУ инвестор получает сертификат долевого участия, который дает ему право на долю имущества в фонде. Поскольку в ОФБУ функции управления, учета и хранения имущества фонда выполняет банк, то это увеличивает риски, связанные с деятельностью конкретных банков, но обеспечивает экономию на комиссионных вознаграждениях вследствие использования возможностей инфраструктуры банка (депозитарий, общий банковский аудит и др.).

Прямую функцию регулирования и контроля за деятельностью ОФБУ выполняет Банк России, а косвенную — Федеральная служба по финансо-

вым рынкам (ФСФР) в части профессиональной деятельности на рынке ценных бумаг.

Имущество ПИФ складывается из переданных в доверительное управление средств инвесторов и приращенного имущества. В доверительное управление открытым и интервальным паевыми инвестиционными фондами могут быть переданы только денежные средства. Вклады инвесторов оформляются в виде паев, которые удостоверяют право инвесторов при их выкупе получить денежные средства в размере, определяемом в зависимости от стоимости имущества ПИФ на дату выкупа, приходящегося на каждый пай. Управление имуществом ПИФ поручается доверительной управляющей компании, являющейся коммерческой организацией в форме акционерного общества или общества с ограниченной ответственностью. Она в соответствии с договором доверительного управления вправе инвестировать имущество ПИФ в ценные бумаги, недвижимость и банковские депозиты.

Открытые фонды предоставляют инвесторам возможность покупать и продавать паи ежедневно, а интервальные — не реже одного раза в год в течение срока, определенного правилами доверительного управления этим паевым инвестиционным фондом. Ограничение сроков, продажи паев компенсируется для инвестора более высокой доходностью. В отличие от открытых паевых инвестиционных фондов закрытые фонды формируются под реализацию конкретной инвестиционной стратегии. Погасить инвестиционные паи можно толь-! ко при прекращении фонда. Срок инвестирования составляет от одного года до пятнадцати лет.

Предметом деятельности акционерного инвестиционного фонда (АИФ) являются привлечение средств за счет эмиссии собственных акций, инвестирование имущества в ценные бумаги других эмитентов, продажа ценных бумаг. Инвестиционными фондами не могут являться страховые компании и коммерческие банки. Имущество акционерного инвестиционного фонда подразделяется на имущество, предназначенное для инвестирования (инвестиционные резервы), и имущество, предназначенное для обеспечения деятельности органов управления и иных органов акционерного инвестиционного фонда, в соотношении, определенном уставом акционерного инвестиционного фонда. Инвестиционные резервы акционерного инвестиционного фонда передаются в доверительное управление управляющей компании. Инвестиционные фонды бывают открытого (эмитирует ценные бумаги с обязательством их выкупа) и закрытого (без обязательств выкупа эмитентом) типа. Деятельность АИФ регулируется Федеральной службой по финансовым рынкам и Банком России.

Деятельность кредитного кооператива состоит в организации финансовой взаимопомощи членов кредитного кооператива (пайщиков) посредством объединения паенакоплений (паев) и привлечения денежных средств членов кредитного кооператива (пайщиков), а также их размещения путем предоставления займов членам кредитного кооператива (пайщикам) для удовлетворения их финансовых потребностей. В России деятельность кредитных потребительских кооперативов граждан регламентируется Федеральным законом от 18.07.2009 № 190-ФЗ «О кредитной кооперации».

Кредитный кооператив не имеет право:

- предоставлять займы лицам, не являющимся членами кредитного кооператива (пайщиками);

- участвовать своим имуществом в формировании имущества иных юридических лиц;

- выпускать эмиссионные ценные бумаги;

- осуществлять операции с ценными бумагами.

Деятельность кредитных кооперативов направлена на удовлетворение потребностей его членов в финансовой взаимопомощи в целях содействия в приобретении недвижимости, потребительских кредитов, кредитов на необходимые нужды, кредитов для организации и поддержки малого бизнеса, содействия в накоплении личных вкладов. Инвестиционный характер сбережений определяется тем, что инвесторы (сберегатели) имеют возможность получать более высокие проценты по вкладам по сравнению с банковскими при их высокой надежности, поскольку вложенные средства размещаются в кредиты его членов исключительно под залог ликвидного имущества.

Существует мнение, что страховые компании как вид финансово-кредитных институтов относятся к коллективным инвесторам. Действительно, страховым компаниям разрешено инвестировать страховые резервы на условиях диверсификации, возвратности, прибыльности и ликвидности в ценные бумаги, банковские вклады, уставные капиталы организаций, недвижимость, иностранную валюту, денежную наличность. Для обеспечения достаточных страховых резервов на расчетном счете сумма этих средств должна составлять не менее 3 % общей суммы страховых резервов. Вместе с тем страхование - это отношения по защите интересов физических и юридических лиц, Российской Федерации, субъектов РФ и муниципальных образований при наступлении определенных страховых случаев за счет денежных фондов, формируемых страховщиками из уплаченных страховых премий (страховых взносов), а также за счет иных средств страховщиков. Таким образом, с точки зрения отдельного человека страхование связано с определенными затратами, которые могут быть компенсированы только при наступлении страховых случаев. Размещение же страховых резервов на цели инвестирования не является основной деятельностью страховых компаний, но может обеспечивать им дополнительные доходы.

Традиционно в РФ конкурентные преимущества среди финансово-кредитных институтов по привлечению сбережений населения принадлежат коммерческим банкам. В соответствии с российским законодательством банк - это кредитная организация, которая имеет исключительное право осуществлять в совокупности следующие банковские операции:

- привлечение во вклады денежных средств физических и юридических лиц,

- размещение указанных средств от своего имени и за свой счет на условиях возвратности, платности, срочности;

- открытие и ведение банковских счетов физических и юридических лиц.

Основным источником доходов банка является маржа, получаемая от разницы между процентами по вкладам в банке (депозитам) и процентами по кредитам. Участие банков в инвестиционном процессе выражается в мобилизации средств на инвестиционные цели, предоставление кредитов инвестиционного характера, осуществление вложений в ценные бумаги, долевые участия, паи как за свой собственный счет, так и по поручению клиентов. Посредством привлечения капитала из различных источников банки формируют свои ресурсы с целью их прибыльного использования. Объем и структура привлеченных ресурсов воздействуют на состояние инвестиционных (кредитных) портфелей банков, возможности их инвестиционной деятельности. Как финансовые посредники банки в денежно-кредитной форме удовлетворяют потребности хозяйствующих субъектов в инвестициях, в которые трансформируются в том числе и сбережения населения. Инвестиционная деятельность банков способствует получению доходов не только банками, но и обществом в целом, так как стимулирование производства посредством кредитования способствует росту ВВП и отражается на росте благосостоянии населения.

Таким образом, социальные отношения при индивидуальном инвестировании следует рассматривать как совокупность различных способов включения людей в процесс инвестирования, развитие предпринимательских способностей и удовлетворение их потребностей в будущем. Изменения же, происходящие в экономике под влиянием функционирующего внутри нее человеческого фактора, позволяют говорить о социально-экономических процессах, связанных с ростом или падением производства в зависимости от внутренних источников финансирования (прежде всего интересующих нас сбережений населения). В конечном счете это отражается на занятости людей, на росте или падении их благосостояния и в целом на экономическом росте страны и ее отдельных регионов.

Источник: Финансы и кредит, №8, 2011

- Информация о материале

- Автор: Сергей Емельянов

- Категория: Инвестиции

В 2009 г. иностранные инвестиции составили 1,5 млрд руб. и $391,1 тыс.

В 2009 г. в организации Чувашии от иностранных инвесторов поступило инвестиций на сумму 1452,7 млн руб. и 391,1 тыс. долл. США. Инвестиции были получены из Кипра, Соединенного Королевства, Гонконга, Китая, Швейцарии, Украины, Австралии, Азербайджана, Белоруссии и Казахстана. В то же время объем изъятых (погашенных) иностранных инвестиций в 2009 г. составил 113,3 млн руб. и 391,1 тыс. долл. США.

- Информация о материале

- Автор: Губская А.П.

- Категория: Инвестиции

Рациональная экономическая политика государства является залогом успешного развития страны. Государство выполняет роли широкого спектра: кредитора, гаранта, законодателя, регулятора и др.

Важность инвестиционной политики заключена в создании «будущего» экономики: определению приоритетных отраслей, восстановлению и совершенствованию производственного потенциала.

- Информация о материале

- Автор: Юлиана Слушкина

- Категория: Инвестиции

УПРАВЛЕНИЕ ИНВЕСТИЦИЯМИ И РАЗРАБОТКА ИНВЕСТИЦИОННЫХ РЕШЕНИЙ: системный подход

В настоящее время большинство исследований по вопросам принятия и реализации инвестиционных решений основное внимание уделяют структурированию алгоритмов и последовательности действий, приводящих к выбору наиболее приемлемой инвестиционной альтернативы, соответствующей достижению стоящих перед организацией стратегических целей. При этом наиболее распространенным является процессный подход к разработке инвестиционных решений.