На данный момент общепринятого определения социального предприятия не существует. Считается, что отличительными его характеристиками является социальная направленность одновременно с предприимчивостью частного сектора. Дж. Грегори Дис (2001) выдвигает на первый план две основные характеристики, которые отличают социальные предприятия от любого другого вида бизнеса. Первой является социальная направленность: главной целью социального предприятия является поддержание и улучшение социально-бытовых условий его пайщиков, а не финансовые выгоды инвесторов, менеджеров, сотрудников или клиентов организации.

Второй является сочетание социальных и коммерческих методов: в дополнение к использованию способности социального предприятия завоёвывать расположение заинтересованных сторон, они ищут способы генерирования прибыли, как и чисто коммерческие предприятия. В то время, как компании являются чисто коммерческим бизнесом, социальное предприятие является гибридом коммерческого и филантропического подходов.

Социальные предприятия, использующие общественный рыночный подход для решения социальных проблем, являются растущим глобальным явлением уже более двадцати лет. Они объединяют людей и сообщества для экономического развития и получения социальных преимуществ. Социальные предприятия возникали в разных частях света самыми различными способами. Исследователям и практикам социальных предприятий из различных регионов свойственно рассматривать социальные предприятия с местной точки зрения. Следуя этой традиции, в данной работе описаны кредитные союзы, как одна из моделей социального предприятия и дан анализ развития кредитных союзов в Латвии. Роль кредитных союзов в Латвии не исследовалась, поскольку, несмотря на то, что кредитные союзы успешно работают в Латвии с 1995 года, страна не представлена на веб-странице Social Economy Europe, а также не упоминается в публикации Европейской исследовательской сети 2008 г. «Социальное предприятие: новая модель снижения бедности и создания рабочих мест».

Предлагается подход по рассмотрению кредитных союзов в качестве формы социального предприятия. Кредитные союзы, работающие как финансовые кооперативы, демонстрируют высокий уровень вовлечённости общества в финансовую деятельность с целью удовлетворения потребностей пайщиков, вкладывающих свой капитал, владеющих и управляющих этой деятельностью, а не просто обеспечивающих возврат по инвестициям. Метод исследования – сравнительный анализ на основе общественно доступных ресурсов.

Развитие социальных предприятий в Латвии довольно затруднительно. Одной из сложностей развития предпринимательства после объявления независимости в 1991 г. была ориентация в деятельности на создание прибыли за счёт общественных целей. Значительным ограничением развития социальных предприятий в Латвии является отсутствие их юридического признания в качестве формы ведения бизнеса. Общественные институты и гражданское общество не преуспели в утверждении необходимости включить социальную направленность в концепцию ведения бизнеса. Ситуация в Латвии не уникальна, она типична для всех стран Центральной и Восточной Европы, в отличие от Западной Европы (табл. 1).

Кооператив – особый вид социального предприятия

Заинтересованные стороны, которым подотчётны социальные предприятия, включают гораздо более широкий ряд людей, чем просто владельцы. Несмотря на то, что у социального предприятия может быть один руководитель, зачастую называемый социальным предпринимателем, для проведения инициатив и управления предприятием ему требуется поддержка многих других людей. Таким образом, кооперативное движение является другим известным проявлением социального предприятия. Кооперативы являются особым видом социального предприятия с чётко определенными ценностями и демократическими принципами.

Таблица 1. Сравнительная характеристика модели социального предпринимательства в странах Западной Европы и ЦВЕ.

|

|

Западная Европа |

ЦВЕ |

|

Модель социального предпринимательства |

Гражданское общество/ Государство |

Гражданское общество / Международная помощь |

|

Эффективность рынка |

Сильная |

Слабая |

|

Международная помощь |

Отсутствует |

Сильная |

|

Способности государства |

Сильные |

Слабые |

|

Гражданское общество |

Сильное |

Сдержанное |

Все предприятия нацелены на служение интересам основных заинтересованных групп. Для традиционных компаний это означает удовлетворение потребностей инвесторов. Однако, в кооперативе возврат по инвестициям не является главной целью. Поскольку кооператив является ассоциацией людей или «управляемым людьми» бизнесом, он предлагает различные варианты участия. Способствуя участию людей, кооператив работает над стабильным развитием сообщества при помощи политик, одобренных его участниками. Есть два типа сравнительных преимуществ кооперативов: общие происходят из природы кооператива, как бизнеса, принадлежащего участникам, специфические свойственны определенным типам кооперативного предприятия. Характеристики кооператива:

- Возможность свободного, открытого и добровольного вступления и выхода из состава предприятия;

- Демократическая структура, в которой каждый участник обладает одним голосом, принятие решения большинством, выборные руководители, подотчётные членам кооператива;

- Равное и справедливое распределение экономических результатов;

- Автономность и независимость.

Значимость кооперативов была подчеркнута Европейской комиссией, которая назвала кооперативы важной частью европейской экономической жизни и промышленности. В Европейском союзе насчитывается 250 000 кооперативных предприятий, принадлежащих 163 миллионам граждан, в них работает 5,4 миллиона людей. Это означает, что кооперативы необходимы для строительства стабильного будущего Европы. Генеральная Ассамблея ООН объявила 2012 год Международным годом кооперативов, подчеркивая вклад кооперативов в социально-экономическое развитие. В резолюции 64/136 от 18 декабря 2009 г. отмечается, что кооперативы способствуют снижению бедности, созданию рабочих мест и социальной интеграции. Согласно информации ООН, в кооперативах участвует около 800 миллионов человек в более чем 100 странах, и они обеспечивают рабочие места более 100 миллионам сотрудников по всему миру. Как организация взаимопомощи, удовлетворяющая потребности своих членов, кооперативы способствуют созданию рабочих мест и прибыли среди местного населения. Кооперативы предлагают возможности для социального формирования. В неформальной экономике сотрудники сформировали кооперативы коллективного обслуживания, чтобы помочь в самостоятельной предпринимательской деятельности.

В сельских районах сберегательные и кредитные кооперативы предоставляют доступ к финансовым услугам, которых недостаёт во многих сообществах, и финансируют образование малого бизнеса. Продвижение кооперативной модели предприятия является одним из способов мобилизации людей и их ресурсов для развития местной экономики. Финансовые кооперативы заполняют значительный пробел стабильных учредительных и бизнес-моделей на рынке. Это происходит благодаря тому, что принадлежащая участникам организация получает прибыльную клиентуру с продуктами, определенными спросом, а также благоразумным финансовым управлением, основанном на членских взносах и принципе кредитной политики, ставящий в качестве приоритета процессы накопления. Они продвигают участие в кооперативе, поскольку вне зависимости от размера вклада в финансовый кооператив, участник может баллотироваться на должность и отдать свой голос на выборах.

Принципы работы кредитного союза

Кредитные союзы, как определил Всемирный совет кредитных союзов (WOCCU), являются принадлежащими участникам кооперативными финансовыми учреждениями, в течение долгого времени предлагающие высококачественные, доступные финансовые услуги миллионам людей, традиционно исключенным из формальной финансовой системы. Обслуживая людей с любым достатком, кредитные союзы способны предложить большому количеству людей с низким достатком накопительные, кредитные и страховые услуги. Будучи финансовым кооперативом, кредитный союз придерживается строгих принципов работы:

Открытое и добровольное членство. Членство в кредитном союзе является открытым и добровольным для всех, кто желает пользоваться его услугами и принимает соответствующие обязательства.

Демократическое управление. Члены кредитного союза обладают одинаковым правом голоса (один участник, один голос) и принятия решений, касающихся их кредитного союза вне зависимости от размера накоплений или вкладов или объема их работы. Кредитный союз автономен в рамках закона и правовых норм, признающих кредитный союз в качестве кооперативного предприятия, управляемого его членами. Выборные должности в кредитном союзе являются добровольными и не оплачиваемыми.

Обслуживание членов. Услуги кредитного союза направлены на улучшение социально-экономического положения всех членов.

Распределение среди участников. Для поощрения экономии через накопления и обеспечения кредитов и прочих услуг, справедливая процентная ставка выплачивается по вкладам и накоплениям, согласно финансовым возможностям кредитного союза.

Построение финансовой стабильности. Главной задачей кредитного союза является создание финансового потенциала, включая соответствующий резервный капитал, а также управление средствами внутреннего контроля, которые обеспечат постоянное обслуживание членов.

Непрекращающееся образование. Кредитные союзы активно продвигают обучение среди своих членов, руководителей и сотрудников, а также населения в целом, с экономическими, демократическими, социальными принципами и принципами взаимопомощи кредитных союзов. Продвижение накоплений и разумного использования кредита, а также информирование о правах и ответственности пайщиков, необходимы для двойного социально-экономического характера кредитных союзов в удовлетворении потребностей пайщиков.

Сотрудничество среди кооперативов. В соответствии со своей философией и методами объединения кооперативов, кредитные союзы по возможности сотрудничают с другими кредитными союзами, кооперативами и их объединениями на местном, национальном и международном уровне для улучшения обслуживания своих членов.

Социальная ответственность. Следуя идеалам и убеждениям кооперативных пионеров, кредитные союзы стремятся к человеческому и социальному развитию. Их видение социальной справедливости распространяется как на пайщиков, так и на сообщество, в котором они работают и существуют. Цель кредитного союза заключается в расширении услуг для всех, кто в них нуждается и может использовать. Каждый человек является либо пайщиком, либо потенциальным пайщиком, а, следовательно, входит в сферу интересов кредитного союза. Решения должны приниматься с учетом интересов населения, в котором существует кредитный союз и его пайщики.

Под эгидой WOCCU к концу 2013 г. почти 208 миллионов пайщиков входили в 57 000 кредитных союза в 103 странах, включая 25000 кредитных союзов, работающих в 12 европейских странах и объединяющих около 9 миллионов человек. Как описывает WOCCU, по сравнению с другими финансовыми учреждениями сберегательные и кредитные союзы являются уникальными за счет философии самообслуживания, членского управления и экономической демократии. Они создают местные финансовые резервы, которые без них бы не существовали. Источник развития капитала, его владения и управления находится на местном уровне. Кредитные союзы финансируются посредством паевых взносов и вкладов, а значит, не зависят от капиталистических рынков. В то же время они продвигают участие в кооперативе, поскольку вне зависимости от размера вклада в финансовый кооператив, участник может баллотироваться на должность и отдать свой голос на выборах. Преимущество сберегательных и кредитных союзов было хорошо заметно во время недавнего финансового кризиса. Природа рынков кредитных союзов подразумевает то, что они менее подвержены финансовым инструментам международной торговли, которые считаются первопричиной кризиса. Поскольку кредитные союзы не ставят своей целью получение прибыли и накопление капитала, они не были вынуждены втягивать людей в нецелесообразные кредиты. Тип собственности и методы капитализации – два основных фактора, склонивших неравенство финансовой позиции кредитных союзов и банков в пользу накопительных и кредитных кооперативов или кредитных союзов. Кредитные союзы были описаны Европейской комиссией как инструмент предотвращения финансовой изоляции. Финансовая изоляция означает процесс, при котором люди испытывают сложности доступа или использования необходимых финансовых услуг или продуктов, которые позволяют им вести нормальную жизнь в своём обществе.

Обычно кредитные союзы причисляются к ряду альтернативных поставщиков финансовых услуг. «Альтернативные» означает тот факт, что они обращают особое внимание на маргинальный сектор общества. Предоставление доступа к финансовым услугам для людей, исключенных из основного потока финансовой деятельности, крайне важно. Билл Дрэйтон, председатель и основатель Ashoka, глобальной некоммерческой организации, нацеленной на развитие социального предпринимательства, пришёл к заключению, что хотя это нормально, что такая сфера, как финансы, отстаёт от изменений в своей области, развивающийся гражданский сектор будет испытывать значительный риск, пока не научится быстро подстраиваться под крупные структурные изменения в финансовом секторе, а также создавать массовые источники поддержки в своей зоне, преодолевшей порог безубыточности.

Проактивная система кредитного союза минимизирует упомянутые выше риски, благодаря действиям по достижению структурного изменения финансового сектора страны, придавая особое значение предоставлению доступа к финансовым услугам гражданскому населению. Значительное развитие, однако, зависит не только от существования вспомогательной среды, но также требует наличия других факторов, особенно применяемых физических ресурсов, человеческого и общественного капитала и соответствующей внешней поддержки.

Развитие кредитных союзов в Латвии

Кредитные союзы в Латвии доказали, что обучение членов кредитного союза приводит к активному участию населения в социально-экономической деятельности сообщества. Поскольку кредитные союзы обычно основывались людьми, не имеющими опыта в организации финансовых учреждений, сторонникам кооперации приходилось активно пропагандировать обучение групп людей согласно экономическим, социальным, демократическим принципам и принципам взаимопомощи. Такая форма социального предприятия, как кредитные союзы, потенциально могла бы играть важную роль в латвийском сообществе, помогая людям с низкими доходами получить доступ к необходимым финансовым услугам.

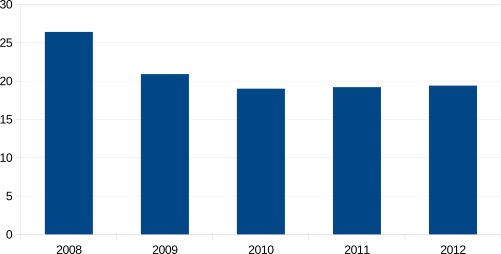

Несмотря на то, что Латвия является членов Евросоюза с 2004 г., процесс социально-экономической сегрегации среди населения всё ещё продолжается. Индекс Джини, отражающий распределение материальных богатств, показывает, насколько неравномерно прибыль распределяется по стране. На конец 2009 г. индекс Джини составлял 0,37, в то время как в среднем по Евросоюзу в 2008 г. он составлял 0,31. Значение 0 отражает, что прибыль распределяется абсолютно равномерно, а значение 1 демонстрирует абсолютное неравенство, означая, что весь доход получают несколько членов общества. Постоянное увеличение индекса Джини подтверждает, что неравномерность распределения доходов продолжается, и пропасть между богатыми и бедными растёт. Кроме того, другой показатель должен учитываться при описании количества населения с низкими доходами в стране - это показатель населения, находящегося на грани нищеты. Данный показатель, согласно Евростату, измеряет не богатство или бедность, а долю населения с доходом ниже черты бедности по отношению к остальному населению страны.

Национальная черта бедности составляет 60% от медианного национального эквивалентного дохода. Согласно Статистике ЕC, по уровням дохода и условиям жизни в 2008 г. в Латвии доля населения, живущего за чертой бедности, составляла 26%, что является самым высоким показателем в ЕС. При таких обстоятельствах очень важно помочь населению принимать участие в гражданской и предпринимательской деятельности, нацеленной на обеспечение необходимых услуг и создание дополнительного дохода. В Европейском Союзе у Латвии самый высокий процент населения, живущего за чертой бедности. Кроме того, черта бедности в Латвии является седьмой среди самых низких и превосходит этот показатель не только в Румынии и Болгарии, но также в Польше, Литве, Венгрии и Словакии.

В 2008 г. доля населения, находящегося на грани нищеты, оставалась на уровне 2007 г. - 26%. Это означает, что чуть больше 500 тысяч человек, или ¼ населения были подвергнуты риску нищеты.

Рис. 1. Доля людей, ниходящихся за чертой бедности в Латвии.

В 2012 г. этот показатель был наибольшим (23%) среди несовершеннолетних, а также среди одиноких людей. Риск нищеты этих групп населения превышал средний показатель по ЕС в 2,7 раз и был самым высоким среди европейских государств. Следующей группой, подверженной риску нищеты являются безработные. Их показатель находящихся на грани нищеты в 2012 г. составил 57%.

Эта информация демонстрирует то, что риск нищеты в Латвии очень высок и различается в разных группах населения. По данным Центрального статистического бюро, в 2012 г. молодёжь больше всего страдала от снижения экономики и роста безработицы. Продвигая социальное предпринимательство, можно снизить риск нищеты, поскольку одной из целей социального предпринимательства является решение социальных и экономических проблем в обществе.

Члены кредитного союза должны разделять «общие обязательства». Закон о кредитных союзах республики Латвия определяет основную функцию кредитных союзов в развитии способности пайщиков действовать сообща, на основе взаимопомощи, принципов самоуправления, продвижения экономии для создания кредитных ресурсов с целью удовлетворения личных, экономических, ежедневных потребностей, а также улучшения благосостояния. Закон также предусматривает определение обязательств кредитного союза в соответствии с территориальными принципами, принципами занятости и взаимного интереса. С 1995 г. Латвия приобрела важный опыт организации накопительных и кредитных кооперативов или кредитных союзов для членов крупных и серьезных профсоюзов или неправительственных организаций, а также сельского населения.

С 1995 по 2010 год было зарегистрировано 38 кредитных союзов, 27 из которых – в сельской местности. Регистрация кредитного союза означает дату, когда кредитный союз был внесен в Реестр предприятий Латвийской республики и стал официальным юридическим лицом. Перед регистрацией кредитный союз должен получить специальное разрешение на работу от Комиссии рынка финансов и капитала, которая ответственна за регулирование и контроль деятельности всех участников рынка финансов и капитала. Согласно данным Комиссии рынка финансов и капитала, количество кредитных союзов увеличилось с одного в 1995 году до 34 к концу 2010 г. К концу 2012 г. в стране действовало 33 кредитных союза с общим количеством пайщиков свыше 30 000 человек, а общие активы превышали 14 миллионов евро. Однако эти кредитные союзы сильно сконцентрированы в городской среде на основе профсоюзов. 25 кредитных союзов находятся в сельских районах и представляют 74% от общего числа кредитных союзов, подтверждая, что необходимость в их услугах для сельского населения гораздо выше, чем для городского. Несмотря на то, что сельские кредитные союзы представляют ¾ от общего числа кредитных союзов, они включают только 26% от общего количества пайщиков и 23% от общего количества активов.

Таблица 2 — Статистика кредитных союзов за 2010-2012 гг., тыс. евро

|

|

2010 |

2011 |

2012 |

|

Портфель займов |

8 586 |

9 204 |

10 246 |

|

Активы |

11 679 |

12 680 |

14 141 |

|

Портфель сбережений |

8000 |

8 664 |

9 920 |

|

Сумма просроченных долгов |

587 |

662 |

896 |

|

Рентабельность активов |

2,2 |

2,8 |

1,2 |

|

Доходы, всего |

1521 |

1626 |

1 638 |

Поддерживая развитие кредитных союзов, профсоюзы предприняли меры по защите социальных прав сотрудников и очень в этом преуспели. Два крупнейших кредитных союза, объединяющих Профсоюз железнодорожников и отрасли сообщения Латвии и Латвийский профсоюз мореходов торгового флота, представляют около 60% от общего числа пайщиков и 77% от общего количества активов. Учреждение кредитных союзов на базе сильных и хорошо функционирующих профсоюзов стало ключевым фактором успеха в развитии кредитных союзов. В то же время продвижение «самообслуживания» для организации доступных кредитных услуг ещё более важно в сельской местности Латвии, где люди стали социально пассивными и даже подавленными. Доступ к финансовым услугам для населения, живущего вне крупных городов, является затруднительным, и предоставление финансовых услуг людям, которые не считаются хорошими банковскими клиентами, демонстрирует социальную природу предпринимательской деятельности кредитных союзов. Кредитные союзы повысили уверенность людей в себе и веру в свои способности. Согласно информации Ассоциации кооперативных кредитных союзов Латвии (LKKSS), кредитные союзы способствуют участию местного населения в экономике, не только объединяя их финансовые ресурсы, но и инвестируя их время и навыки, таким образом, создавая значительный финансовый капитал. Работа над учреждением кредитного союза заряжает людей и позволяет им поверить в себя. Это также вносит крупный вклад в развитие демократии. Дебаты, голосование, принятие решений проводятся в атмосфере коллектива, где люди учатся новым социальным навыкам. Таким образом, роль кредитных союзов должна оцениваться не такими мерками, как количество пайщиков или активов, а возможностями, которые они предоставляют людям для участия в развитии сообщества. Один из основателей и руководителей первого сельского кредитного союза, который в то время был еще и главой местного органа власти, сказал: «Идея организации сберегательного и кредитного союзов как инструмента поддержки экономической деятельности общества пришла к нам в 1994 г., когда все старое разрушалось, но не было создано ничего нового. Это было очень сложным временем в экономическом плане. Главная цель состояла в том, чтобы поощрить людей, позволить им построить доверительные отношения между собой. Мы должны были внедрить такой механизм поддержки, который позволил бы им прийти в себя, найти новые способы действий, приспособиться к обстоятельствам, принять за себя ответственность и спланировать свою жизнь. И мы преуспели. В Таурене, а также других районах, где были основаны кредитные кооперативы, предпринимательство было более стабильным, а люди экономически более активны. Всё это доказывает, что сберегательные и кредитные союзы оправдали себя».

Другая история, иллюстрирующая положительную роль кооперативов в содействии малому бизнесу в сельских районах – это случай кредитного союза "Dzese Plus". В 1997 г. 17 фермеров из Лиепаи, прибрежного района на западе Латвии, решили восстановить молокоперерабатывающее предприятие, близкое к банкротству, преобразовав его в форму кооператива. В течение последующих семи лет благодаря их совместным усилиям кооператив стал настолько успешен, что его члены решили основать ещё один кредитный союз. Целью учреждения кредитного союза стала помощь пайщикам молокоперерабатывающего кооператива в доступе к финансам для развития своих ферм. Другой основатель и руководитель сельского кредитного союза признает особый подход кредитного союза, который ставит потребности людей выше своей прибыли, что позволяет устанавливать более низкие ставки по кредитам, делая начальный капитал более доступным для предпринимателей. Это само по себе даёт людям возможность увеличить их благосостояние и создает новые рабочие места и помогает обществу многими другими способами.

Таблица 3 — Доля пайщиков в кредитных союзах Латвии по возрастным категориям

|

Возрастная категория |

Доля, в % |

|

18-30 |

19 |

|

31-50 |

42 |

|

51-65 |

25 |

|

65 < |

14 |

Как показано в таблице 3, больше половины членов кредитных союзов составляют так называемые «маргинальные группы» населения. Маргинальные группы включают молодых людей, которым сложно найти работу из-за нехватки опыта, а также людей предпенсионного возраста, старше 55 и пожилых людей старше 65 лет.

Статистические данные LKKSS показывают, что средняя величина активов сельского кредитного союза близка к 68 000 евро. В то же время, средние активы малого кредитного союза едва превышают 9 000 евро. Приблизительно половина сельских кредитных союзов не обладает высоким уровнем уставного капитала полученного в качестве акций пайщиков. Их сотрудники в основном являются неоплачиваемыми волонтерами, а количество персонала очень мало. Большинство средств для кредитов получено из членских вкладов, за которые они выплачивают проценты. Будучи коммерческим предприятием, кредитные союзы также вынуждены оплачивать операционные расходы, включая проценты, аренду, заработную плату, налоги, соблюдение нормативно-правовых требований, страхование вкладов и прочее. Дисбаланс в распределении городских и сельских кредитных союзов является основной причиной того, чтобы обратить внимание на развитие сельских кредитных союзов. Таким образом, в будущем предлагается стартапам рассмотреть достижение как минимум уровня финансовой производительности, представленной в прогнозном балансе для первых трех лет работы.

Развитие кредитных союзов в Латвии также может быть охарактеризовано коэффициентом проникновения. Согласно WOCCU, коэффициент проникновения отражает степень успешности кредитных союзов в привлечении к участию населения и вычисляется путем деления общего количества населения на количество экономически активного населения от 15 до 64 лет. Статистический отчет WOCCU за 2009 г. показывает, что коэффициент проникновения в Латвии составлял 1,6%, в то время как в Европе он был равен 3,6%. В то же время в сельской местности, где кредитные союзы получили поддержку населения и местных представителей власти, коэффициент проникновения гораздо выше. Например, в регионе Цесис, который является одним из 13 сельских регионов Латвии, в которых присутствуют кредитные союзы, коэффициент проникновения составлял 5,8%.

Обсуждение и заключение

Латвийская сеть кредитных союзов обусловлена географическими и демографическими особенностями государства. Это означает, что сеть кредитных союзов может быть разделена на две основные группы: городские кредитные союзы, в основном в Риге, и сельские кредитные союзы. Городские кредитные союзы основываются на принципах профсоюзах, а членство в них - на принципах профсоюзных организаций. Дисбаланс в развитии Риги и сельских районов является основной причиной того, чтобы обратить внимание на развитие сельских кредитных союзов. В сельских районах кредитные союзы главным образом связаны с сообществами или группами сообществ. В городских кредитных союзах наиболее популярным типом займа является потребительский. В сельских кредитных союзах займы в основном берутся под потребительские и предпринимательские нужды, таким образом, они играют важную роль микрофинансовых учреждений, поддерживающих экономическую активность сообщества. Коэффициент проникновения в регионе Цесис доказывает наличие потенциала для развития сельских кредитных союзов в Латвии, выполняющих роль социального предприятия для пользы общества в целом. Для увеличения коэффициента проникновения как городским, так и сельским кредитным союзам необходима поддержка местного населения, глав местных органов управления, а также целевых действий. Требуется дальнейшее исследование преимуществ кредитных союзов, как социальных предприятий в обществе.