Факторы финансовой устойчивости сельскохозяйственной кредитной кооперации

В решении проблемы кредитно-финансового обслуживания сельскохозяйственных товаропроизводителей в последние годы все больше обращаются к историческому опыту и современной практике сельскохозяйственной кредитной кооперации, имеющей ряд несомненных преимуществ и весомых достижений. Например, в Волгоградской области при наличии экономических, правовых, социальных и иных предпосылок сельскохозяйственная кредитная кооперация получила наибольшую институциональную оформленность и количественное развитие, выступая полноценным участником финансового рынка региона.

Известно, что финансовая устойчивость сельскохозяйственной кредитной кооперации определяется совокупностью экономических и неэкономических (в первую очередь, социальных) факторов. Прежде чем приступить к их рассмотрению, необходимо определить текущее состояние и динамику ресурсной базы (пассивов) и направлений размещения собственных и привлеченных ресурсов (активов) как источников оценки финансовой устойчивости.

Особенностью волгоградской системы сельскохозяйственной кредитной кооперации (СКК) является ее ссудо-сберегательный характер, т.е. взаимная финансовая помощь членов кооператива осуществляется на основе аккумулирования денежных средств одних пайщиков для предоставления другим пайщикам на основе действующих в кооперативе правил и положений, утверждаемых ежегодно общим собранием. По данным волгоградского областного потребительского сельскохозяйственного кредитного кооператива (ВОПСКК) 2 уровня «Содружество» их доля в портфеле займов в среднем по кооперативам составляет около 66 %, а в отдельных кооперативах — до 100 %. Соответственно, с наращиванием объемов деятельности увеличивается объем привлекаемых сбережений населения в абсолютном выражении.

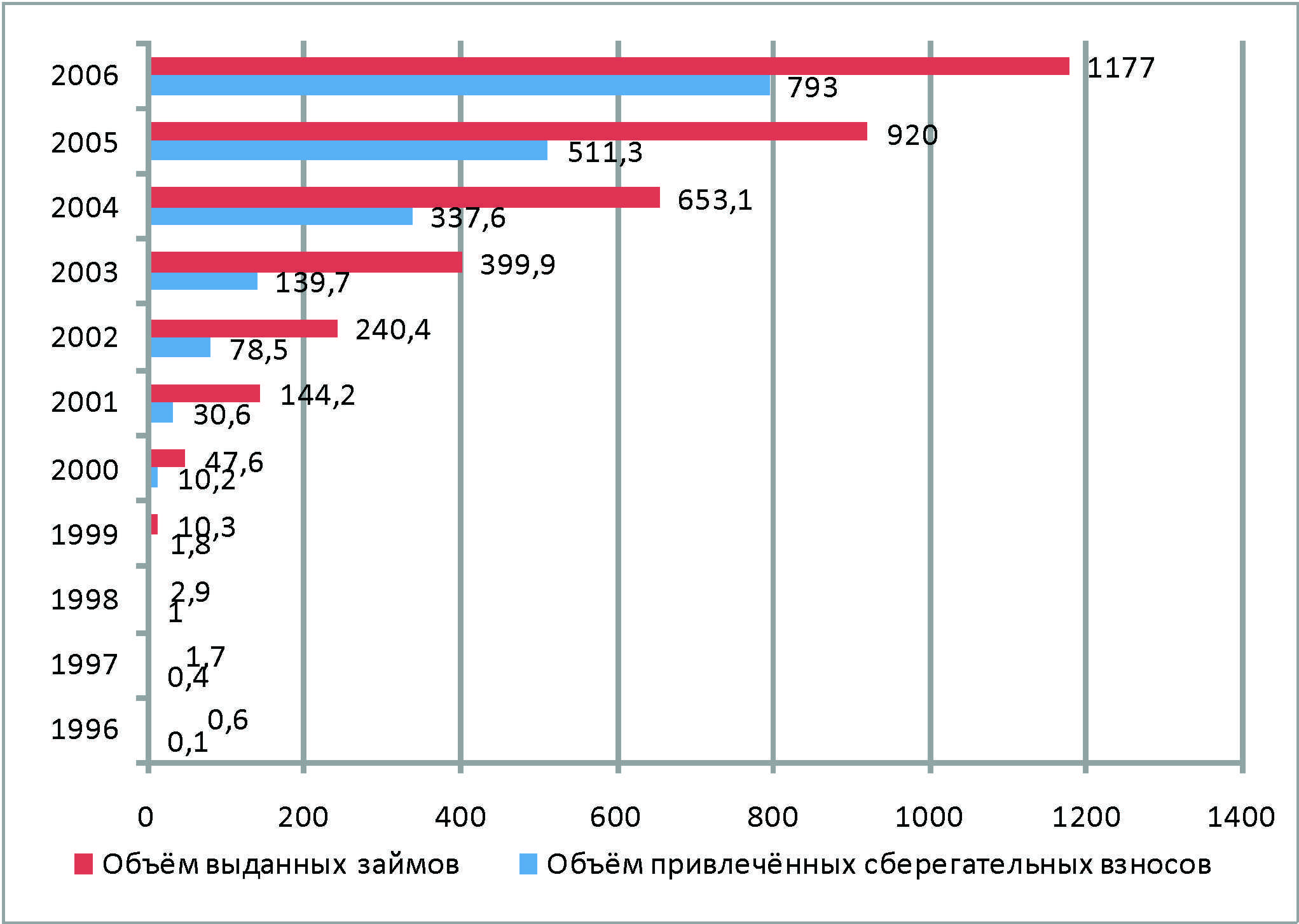

Анализ объемов привлеченных средств от пайщиков показывает, что по системе в целом и у абсолютного большинства кооперативов за десять лет исследования наблюдается стабильный рост объема привлеченных средств, что подтверждает ссудо-сберегательную направленность деятельности. В первые четыре года объем сбережений в натуральном выражении был невелик, что объяснялось рядом факторов: общим экономическим кризисом, отсутствием сколько-нибудь значительных накоплений у сельского населения, отчасти слабым доверием населения к финансовым структурам, становлением законодательных основ, малочисленностью самих кооперативов и др. По отдельным кооперативам в первые годы деятельности наращивания объемов операций не происходило.

Особую значимость для поддержания финансовой устойчивости кредитных кооперативов имеет долгосрочное привлечение сбережений на срок более 1 года, что позволяет размещать эти средства не только в краткосрочные займы под длительный производственный цикл, но и в долгосрочные займы. Так, СКПК «Дон-К» Серафимовичского района использует широкие накопительные программы от вкладов до востребования под 2% годовых до двухгодовых сберегательных вкладов до 24 % годовых. Кроме того, в любом кооперативе есть группа заемщиков, постоянно, в течение нескольких лет хранящая сбережения без их изъятия, т.е. фактически можно говорить о наличии долгосрочно привлеченных сбережений в отношении каждого кооператива.

Наряду с основной массой ссудо-сберегательных кооперативов в Волгоградской области развиваются и кооперативы, работающие преимущественно с заемным внешним капиталом: например, в СКПК «Новоаннинский», СКПК «Овощевод» удельный вес привлеченных от пайщиков средств в среднем составляет менее 50%. К внешнему заемному капиталу мы относим кредиты и займы некооперативных финансовых организаций, внутрисистемные средства кооперативов высших уровней и Фонда развития сельской кредитной кооперации, Фонда ГЕРФО и пр. Очевидно, что привлечение внешнего заемного капитала для самого кредитного кооператива и его персонала является более предпочтительным, так как издержки на получение одного крупного кредита меньше, чем на привлечение мелких по размеру сберегательных взносов, т.е. финансовое посредничество является более простым путем наращивания объемов деятельности и зарабатывания доходов. Но вместе с тем это означает снижение финансовой устойчивости, отход от собственно идеи кредитной кооперации о взаимном удовлетворении интересов и потребностей тайщиков-сберегателей и пайщиков-заемщиков.

Динамика заёмно-сберегательных операций сельскохозяйственных кредитных потребительских кооперативов Волгоградской области.

Аналогом сберегательных взносов и источником фонда финансовой взаимопомощи в волгоградской системе СКК выступают дополнительные паевые эзносыгринов. Их отличие от обязательных паевых взносов состоит в зависимости их размера от величины получаемых пайщиком займов. Также их особенностью, в частности, в отличие от сберегательных взносов, является отсутствие компенсационных выплат от кооператива за их использование. То есть, по сути, пайщик отвлекает на безвозмездной, но возвратной основе часть собственных средств для того, чтобы получить возможность заимствования в кооперативе. Например, в СКПК «Киквидзенский» размер дополнительного паевого взноса составляет в среднем 10% от суммы получаемых пайщиком займов.

Учитывая необходимость в привлечении дополнительных собственных средств для укрепления финансовой устойчивости, мы считаем, что сельскохозяйственные кредитные кооперативы в перспективе должны направить усилия на совершенствование системы привлечения, дополнительных средств своих членов как в форме обязательных, так и дополнительных паевых взносов. Используя этот потенциал, кооперативы смогут значительно расширить спектр оказываемых финансовых услуг, в том числе долгосрочного характера.

Аналогичная привлеченным сбережениям динамика наблюдается по выданным займам.

Анализ динамики займов, выданных пайщикам сельскохозяйственных кредитных кооперативов Волгоградской области, показал, что в первые годы становления системы кооперативного кредита объемы деятельности были невелики, займы выдавались только за счет сбережений пайщиков, возможностей для привлечения внешнего заемного капитала не было, ввиду отсутствиядостаточного обеспечения заемных средств. Кроме того, из-за финансового кризиса России 1998 г. количество и объем выдаваемых займов в большинстве кооперативов либо снизились, либо увеличились незначительно. Кризисы, потрясавшие экономику страны, породили недоверие к кредитным организациям в целом и к кредитным кооперативам в частности. Но вместе с тем в этот период сельские товаропроизводители особо остро нуждались в кредитных ресурсах. Именно эти обстоятельства дали толчок для развития сельскохозяйственной и гражданской кредитной кооперации, вследствие чего появилось большое количество новых кредитных кооперативов, которые наращивали объемы деятельности и тем самым доказали свою жизнеспособность не только в период кризиса, но и в условиях стабилизации экономики, внеся вклад в стабильность региональной кредитной системы.

Активное расширение операций кредитования пайщиков после 2000 г. объясняется как ростом привлеченных сбережений населения, так и увеличением внешних заимствований и наращиванием собственного капитала. Качественным показателем развития заемной деятельности можно считать увеличение доли долгосрочных займов в общей сумме выданных займов, начиная с 2001 г. Так, стратегической установкой СКПК «Поддержка» Алексеевского района в последние годы является активная работа с долгосрочными ресурсами: привлекая сбережения на долгосрочной основе, кооператив выдает займы на срок 1,8 — 2 года и более.

Ещё одна особенность заемной деятельности, характерная для волгоградских кооперативов, — возможность натуральной формы погашения полученного займа пайщиками, что особенно привлекательно для сельхозтоваропроизводителей, так как обеспечивает им сбыт продукции. Последующая реализация продукции осуществляется кооперативом либо через собственную сбыто-снабженческую сеть (как в случае с СКПК «Котельниковский»), так и через сторонние коммерческие структуры. В условиях сезонных колебаний цен на сельскохозяйственную продукцию в кооперативах практикуется также пролонгирование ранее выданных производственных займов до установления на рынке приемлемой для сельхозпроизводителя-заемщика цены. Такая политика приемлема для кооператива и не означает увеличения рисков невозврата, поскольку основным обеспечением возврата займа является собственно произведенная продукция. Основное направление выдачи займов — развитие мелкотоварного сельскохозяйственного производства. Так, в 2006 г. было выдано крестьянским (фермерским) хозяйствам 342 млн руб., личным подсобным хозяйствам — 149 млн руб., сельскому малому бизнесу — 143 млн руб. Таким образом, развитие заемной деятельности кредитных кооперативов стимулирует становление приоритетных форм экономической деятельности на селе, экономики региона в целом, стимулирует занятость и содействует решению острых социальных проблем.

На сегодняшний день практически ни один из сельскохозяйственных кредитных кооперативов не имеет финансовых возможностей удовлетворить потребности крупных и средних крестьянских (фермерских) хозяйств в оборотных средствах для покрытия текущих производственных нужд. Современное состояние ресурсной базы таково, что сельскохозяйственные кредитные кооперативы в состоянии обеспечить потребности в оборотных средствах только мелких фермерских хозяйств и личных подворий населения. Но опыт Волгоградской области показывает, что в ближайшей перспективе с наращиванием собственного капитала и мобилизацией внутренних (сберегательные и дополнительные паевые взносы пайщиков) и внешних (заемные средства банков и Фонда развития сельской кредитной кооперации - ФРСКК) финансовых источников возможен позитивный рост объемов кредитования до уровня, позволяющего удовлетворять потребности не только в оборотных средствах, но и в долгосрочных займах на формирование основного капитала средних и крупных сельхозтоваропроизводителей.

Таким образом, в условиях активизации развития сельскохозяйственной кредитной кооперации и роста аккумулированных средств одним из важных направлений совершенствования её финансовой деятельности является оценка и поддержание финансовой устойчивости как системы СКК в целом, так и отдельных ее элементов.

Как показывают современные исследования, в настоящее время необходимого внимания оценке и управлению финансовой устойчивостью не уделяется, не адаптируются выработанные финансовой практикой инструменты. Это приводит к тому, что прогнозные показатели финансовых планов СКПК на практикеюказываются невыполнимыми. Вероятностный характер изменений внешней среды и высокий уровень рисков вызывают необходимость в разработке финансовых показателей и механизмов управления финансовой устойчивостью СКПК. Кроме того, необходимость оценки финансовой устойчивости вызвана социально определенными факторами защиты интересов пайщиков-сберегателей, с одной стороны, и пайщиков-заёмщиков, с другой стороны. Данный аспект, учтенный кредитной кооперацией и не принятый во внимание банковской системой, наиболее остро проявился во времена финансовых кризисов.

Учитывая вышеизложенное, финансовую устойчивость в сельскохозяйственной кредитной кооперации авторы предлагают рассматривать в нескольких разрезах. Во-первых, следует разделять финансовую устойчивость сельскохозяйственной кредитной кооперации как системы (т. е. совокупности кредитных кооперативов разных уровней и институциональной инфраструктуры), и финансовую устойчивость отдельных СКПК в рамках системы, разделяя их, кроме того, на первичные СКПК, вторичные СКПК и филиалы и представительства как их структурные элементы. Очевидно, что критерии оценки в каждом случае будут различны. Отдельно должна оцениваться финансовая устойчивость инфраструктурных элементов. Во-вторых, различные подходы в оценке финансовой устойчивости СКПК будут с точки зрения пайщиков-заемщиков и пайщиков-сберегателей ввиду их различных целевых тактических устремлений (при том, что стратегические установки — поддержание финансовой стабильности — у них едины).

В-третьих, по-разному оценивается финансовая устойчивость на краткосрочную и долгосрочную перспективу.

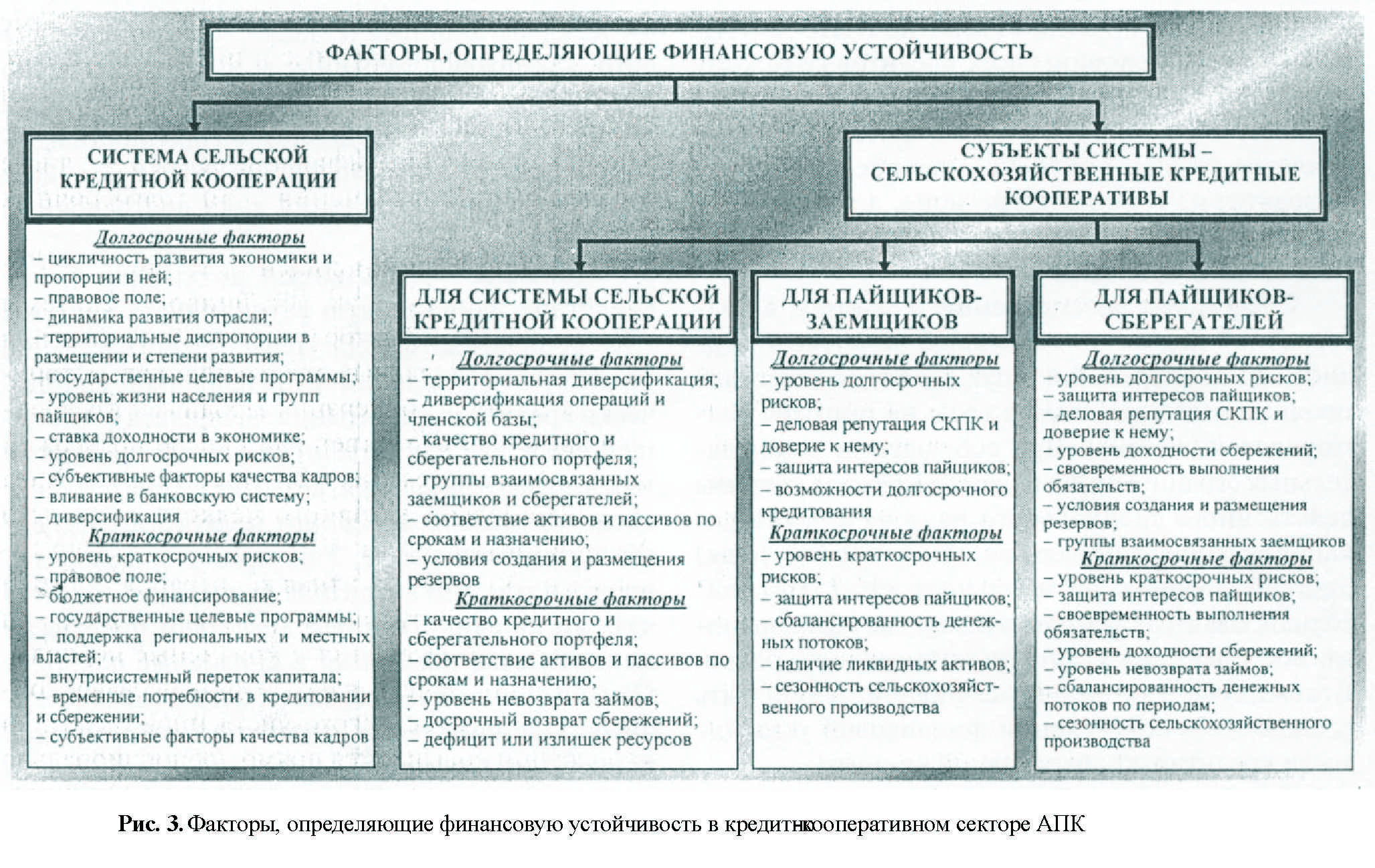

Финансовая устойчивость системы сельскохозяйственной кредитной кооперации (СКК) и ее элементов определяется совокупностью объективных и субъективных факторов. Субъективизм в данном случае определяется тем, что оценка финансовой устойчивости зависит от факторов, выбираемых в качестве приоритетных различными группами пользователей. Поэтому авторы разделяют подходы к оценке финансовой устойчивости кооператива заемщиками, сберегателями и системой СКК.

Факторы, определяющие финансовую устойчивость в кредитно-кооперативном секторе АПК

Факторы, определяющие финансовую устойчивость, также можно разделить на внутренние (которые являются преимущественно регулируемыми, как и финансовые риски, связанные с ними) и внешние (которые относятся к труднорегулируемым).

Оценивая факторы, определяющие финансовую устойчивость системы СКК в целом, выделим долгосрочные и краткосрочные факторы.

Следует отметить, что в долгосрочном плане финансовую устойчивость рассматриваемой системы определяет прежде всего цикличность развития экономики государства и макроэкономические пропорции в ней. В периоды экономических спадов снижается спрос на предпринимательское кредитование в АПК и потребность в сбережении средств пайщиками, но возрастает потребность в займах на неотложные нужды. Изменение в спросе определяется также уровнем ставки доходности в экономике (ставкой рефинансирования Центробанка РФ). При, этом напрямую уровни компенсационных ставок СКПК законодательно не связываются co ставкой рефинансирования ввиду отсутствия соответствующих механизмов, но являются ориентиром при кредитовании пайщиков за счет заёмных средств, полученных через банковскую систему. Если займы пайщикам выдаются за счет собственных средств СКПК или привлеченных как сберегательные взносы, то уровень ставки определяется компромиссом между интересами пайщиков-заемщиков (рентабельность деятельности и альтернативные источники заимствований) и пайщиков-сберегателей (альтернативные варианты размещения), которые, впрочем, также ориентированы на среднюю доходность в экономике, а также потребностями развития самого кооператива.

В долгосрочной перспективе также можно говорить о необходимости формирования паритетных связей между СКПК внутри системы по поводу установления во внутреннем кооперативном обороте справедливых процентных ставок по привлечению и размещению средств. При этом кооператив высшего уровня, берущий на себя координирующие и распределительные функции, не должен быть в привилегированном положении по отношению к первичным кооперативам-владельцам ресурсов и их пайщикам.

Несформированность правового поля, отсутствие норм, регулирующих получение и обработку управленческой экономической информации, негативно влияет на финансовую устойчивость кредитной кооперации и ее отдельных элементов как в долгосрочной, так и в краткосрочной перспективе.

Экономические пропорции и динамика развития отрасли оказывают влияние на сферу кредитования и определяют уровень долгосрочных управляемых и неуправляемых рисков, которые также относятся к факторам, определяющим финансовую устойчивость системы СКК. Аграрный сектор является объективно рискованной сферой вложения капитала, недостаточно поддерживаемой государством, что усугубляется сложившимся десятилетиями ценовым диспаритетом. Все это определяет значимость данного фактора в оценке финансовой устойчивости кредитно-кооперативной системы.

За последние два года ситуация с финансированием и государственной поддержкой АПК несколько изменилась с принятием приоритетного национального проекта развития АПК. Сельскохозяйственная кредитная кооперация отчасти задействована в проекте, что, безусловно, повышает ее статус и устойчивость в долгосрочном плане, поэтому государственную поддержку объективно можно рассматривать как фактор повышения финансовой устойчивости системы.

Территориальные диспропорции в размещении и степени развития СКПК в рамках государства и отдельных регионов существенно сказываются на обеспеченности мелкого и среднего предпринимательства регионов кредитными ресурсами, доступности услуг сбережения и заимствования населению, эффективности функционирования и наличии регулирующих механизмов системы. В Волгоградской области — регионе, где кредитная кооперация получила наиболее активное развитие, - только в 2006 - 2007 гг. в рамках приоритетного национального проекта «Развитие АПК» СКПК выдали более половины всех кредитов сельскому хозяйству. При этом особенностью кредитной кооперации, в отличие от коммерческих банков, является то, что привлеченные сбережения не выводятся из экономики региона, а вливаются в нее как мощный ресурсный (и в том числе инвестиционный) потенциал.

Следствием рассмотренного фактора в долгосрочной перспективе является развитие диверсификации операций и услуг, все более отчетливо проявляемые в последние годы на примере волгоградской системы. При соблюдении законодательных ограничений и наличии в рамках системы действенного специального надзора диверсификация (как территориальная, так и операционная) будет обеспечивать оптимальность структуры консолидированных активов и пассивов, сбалансированность денежных потоков, минимизируя риски. В этом случае фактор диверсификации может быть решающим в определении финансовой устойчивости кредитно-кооперативной системы.

Финансовая устойчивость проявляется в оптимизации денежных потоков; территориальные диспропорции вызывают дисбаланс финансовых потоков как внутри системы, так и в рамках отдельных СКПК. Проявлением дисбаланса является типичная ситуация сезонного избытка средств в одних СКПК и недостатка в других при отсутствии социально справедливых и экономически эффективных механизмов внутрисистемного перетока капитала.

Ситуация, отрицательно влияющая на финансовую устойчивость системы, связана со значительными сезонными колебаниями в размещении средств в отдаленных от городов преимущественно сельскохозяйственных районах, где нет всесе-зонного предпринимательства и переработки. В этом случае СКПК в зимний период вынужден отказывать пайщикам в сбережении средств, не имея возможностей их эффективного размещения. Отчасти проблему решает территориальная диверсификация, успешно реализуемая в Волгоградской области путем открытия в отдаленных населенных пунктах территории обслуживания филиалов, представительств, что позволяет доводить услуги СКПК до каждого потенциального и действительного пайщика.

Степень развития СКПК и региональных систем непосредственно влияют на степень доверия к ним, что является определяющим качественным показателем в оценке финансовой устойчивости каждым экономическим субъектом. Кроме того, как правило, крупные и институционально оформленные элементы обладают достаточным внутренним запасом финансовой прочности и потенциалом для диверсификации услуг, в том числе в направлении увеличения доли долгосрочных операций.

Повышает финансовый потенциал и, как следствие, финансовую устойчивость системы СКК социальный фактор уровня жизни населения территории и отдельных групп пайщиков. Исторически кредитная кооперация зародилась в беднейшей среде как единственный способ поддержки малоимущего населения, развитие же она получила среди социально активного мелкого и среднего предпринимательства. Учитывая это, можно говорить о том, что кредитная кооперация является чуть ли не единственным средством поддержки малоимущего населения в кризисные периоды. Однако экономическая база и финансовая устойчивость системы сельскохозяйственной кредитной кооперации повышается прямо пропорционально повышению уровня жизни населения, предпринимательской активности и росту паевой базы.

Долгосрочная финансовая устойчивость системы сельскохозяйственных кредитных кооперативов определяется величиной специфичных совокупных долгосрочных рисков, основными из которых будут риск структуры капитала в системе (главным образом, финансовых резервов), процентные риски по внутрисистемному перетоку капитала, гарантийные риски по обязательствам первичных СКПК и др. Необходимо заметить, что, несмотря на банковскую, по сути, специфику деятельности, системе кредитной кооперации присущи меньшие риски, чем банковскому сектору, которые к тому же более мобильны в управлении.

Здесь следует отметить основывающиеся на мировом опыте долгосрочные тенденции вливания кредитно-кооперативного сектора (как сельскохозяйственного, так и гражданского) в банковскую систему регулирования и надзора в качестве полноценного ее элемента. Многие элементы банковского регулирования и надзора уже вошли в практику СКПК Волгоградской области и принесли положительные результаты в плане повышения финансовой устойчивости и, в конечном счете, репутации и доверия к системе. Авторы считают, что для кредитной кооперации интеграция с банковской системой будет означать безусловный шаг вперед в институциональном развитии, но при том будет означать подрыв кооперативных начал как основы сложившейся на данный момент устойчивой финансовой структуры.

Краткосрочные факторы определяют финансовую устойчивость в рамках вышеперечисленных долгосрочных факторов. Важнейшим среди краткосрочных факторов, по нашему мнению, выступает уровень краткосрочных финансовых рисков, присущих системе сельскохозяйственной кредитной кооперации. В отличие от долгосрочных рисков краткосрочные риски являются более прогнозируемыми и, как следствие, более управляемыми.

Уровень краткосрочных финансовых рисков в общем виде во многом определяется состоянием правового поля. В краткосрочной перспективе оно характеризуется несовершенством законодательных механизмов для регулирования экономических отношений системы с внешними экономическими субъектами и внутри системы между юридически самостоятельными СКПК.

В краткосрочной перспективе участие государства в развитии системы сельскохозяйственной кредитной кооперации проявляется в форме косвенного бюджетного финансирования и финансирования государственных приоритетных национальных проектов. Примером косвенного бюджетного финансирования является создание в Волгоградской области фондов гарантий сбережений и гарантийных фондов частично за счет средств регионального бюджета. Поэтому мы придаем важное значение поддержке региональных и местных властей в плане управления финансовой устойчивостью кредитно-кооперативной системы. Любое участие государства, безусловно, может рассматриваться как позитивный фактор для повышения доверия пайщиков к системе и повышения ее финансовой устойчивости.

Для управления финансовой устойчивостью системы сельскохозяйственной кредитной кооперации в краткосрочной перспективе важным фактором является осуществление и регулирование внутрисистемного перетока капитала. Обеспечение баланса притока и оттока денежных средств в каждом звене системы в любой период времени посредством манипулирования фондом взаимного кредитования способствует повышению ликвидности как отдельных СКПК, так и системы в целом, и способствует усилению финансовой устойчивости.

Проблема балансирования денежных потоков непосредственно связана с уровнем процентных ставок по привлечению и размещению средств в

экономике в краткосрочных периодах. Как уже отмечалось, уровень процентных ставок по услугам внутри системы с распределительным центром, в роли которого выступает СКПК высшего уровня, должен быть основан на принципе равенства интересов всех членов процесса внутрисистемного перетока и ориентирован на среднерыночную ставку. В процессе кредитования учитываются и ограничения, накладываемые налоговым законодательством на минимальный уровень ставок кредитования и полученную материальную выгоду. В краткосрочной перспективе эта проблема отмечается наиболее остро и влияет на финансовую устойчивость в значительной мере, так как прямо затрагивает межсезонный дисбаланс в потребностях пайщиков, занятых сезонным сельскохозяйственным производством.

Потребности пайщиков в сбережении в целом, как правило, не носят циклического характера, поскольку не зависят от временных факторов. Более того, в каждом СКПК Волгоградской области существует определенная группа пайщиков, которые хранят относительно крупные суммы сбережений в течение длительного периода (более 1 года), что позволяет СКПК относительно свободно управлять такими привлеченными средствами, практически наравне с собственными средствами. Однако СКПК, в структуре заемщиков которых преобладают сельскохозяйственные товаропроизводители (а это территориально отдаленные от городской инфраструктуры кооперативы), вынуждены отказывать в приеме сберегательных взносов в осенне-зимний период, так как не созданы эффективные механизмы внутрисистемного перетока капитала. Более того, постоянные сберегатели в этом случае отягощают структуру пассивов СКПК, повышая финансовые риски, связанные с невозможностью размещения средств и необходимостью уплаты компенсаций по ним. Соответственно, данные обстоятельства указывают на упущенные возможности всех участников кредитно-кооперативного сектора и существенно снижают устойчивость и управляемость системы кредитной кооперации в краткосрочной перспективе.

Как в долгосрочной, так и в краткосрочной перспективе финансовая устойчивость системы сельскохозяйственной кредитной кооперации при внутрисистемном перетоке капитала определяется с учетом групп взаимосвязанных кооперативов-заемщиков и кооперативов-сберегателей, как правило, одной территориальной зоны. Низкая степень диверсификации размещения активов и обязательств ввиду воздействия неуправляемых (как правило, внешних) рисков может существенно снизить финансовую устойчивость. В рамках сельскохозяйственного кредитно-кооперативного сектора наиболее вероятными рисками здесь будут природно-климатические, способные вызвать неплатежеспособность заемщиков отдельной территории. С другой стороны, риск потери финансовой устойчивости может присутствовать и при наличии существенной по объемам вложений группы взаимосвязанных сберегателей или крупных единичных сберегателей, одновременно досрочно изымающих сберегательные взносы даже с потерей компенсационных выплат. Описанная ситуация наряду с риском структуры и достаточности финансовых резервов системы является иллюстрацией риска структуры капитала в системе сельскохозяйственной кредитной кооперации. Учитывая данные обстоятельства, можно рекомендовать в рамках кредитно-кооперативного сектора установление максимальных пороговых границ уровней взаимосвязанных займов и взаимосвязанных сбережений по примеру банковского сектора.

Внутри системы сельскохозяйственной кредитной кооперации существуют различия в оценках финансовой устойчивости СКПК тремя заинтересованными сторонами: собственно системой сельскохозяйственной кредитной кооперации в лице кооперативов высших уровней и инфраструктурных элементов, пайщиками-заемщиками и пайщиками-сберегателями.

Различия в оценках финансовой устойчивости сельскохозяйственных кредитных кооперативов пайщиками и системой заключаются, на взгляд авторов, как минимум, в следующем. Во-первых, пайщиков интересует скорее текущая кредитоспособность и ликвидность на краткосрочный период осуществления операций. Система сельскохозяйственной кредитной кооперации заинтересована более в стратегической финансовой устойчивости каждого СКПК. Во-вторых, для системы сельскохозяйственной кредитной кооперации в первую очередь важен рост количественных параметров деятельности каждого звена при соблюдении установленных нормативов деятельности, а для пайщиков скорее важны качественные показатели работы (социальная направленность, доступность услуг, упрощенность процедур выдачи займов, отсутствие жестких критериев в работе и т. п.). В-третьих, различны их целевые установки как пользователей анализа: система осуществляет надзорные функции и оценивает перспективы развития системы; пайщики рассматривают возможности участия в деятельности СКПК с точки зрения развития своего бизнеса или домохозяйства. В-четвертых, финансовая устойчивость для системы и пайщиков СКПК определяется совокупностью различных факторов краткосрочного и долгосрочного характера.

Важнейшим фактором, определяющим финансовую устойчивость сельскохозяйственного кредитного кооператива для системы в долгосрочном плане, является диверсификация. В современных трудах по проблемам перспективного развития сельскохозяйственной кредитной кооперации определяется два вида диверсификации:

- Территориальная диверсификация.

- Диверсификация операций и членской базы (операционная диверсификация), проводимые в рамках географического рассредоточения.

Исследуя влияние диверсификации на финансовую устойчивость сельскохозяйственных кредитных кооперативов на примере Волгоградской области (а это регион, где формирование структурных подразделений действующих кооперативов началось с 2001 г. и к концу 2007 г. филиалы и представительства функционируют уже во всех 33 муниципальных районах), нельзя сделать однозначные выводы относительно их взаимозависимости. Так, усиление территориальной диверсификации в форме создания филиалов, представительств, участков представителей снижает степень управляемости кооператива, увеличивает риски несогласованности финансовых решений структурных подразделений и, соответственно, снижает общую финансовую устойчивость СКПК. Но, с другой стороны, при эффективном управлении кооперативом с помощью территориального рассредоточения можно оптимизировать структуру капитала и активов, диверсифицировать риски и повысить финансовую устойчивость.

Источник: Финансы и кредит, №2 (290) - 2008.