-

Главная

-

Ответы на вопросы

-

Кредитная кооперация

- Анализ развития кредитных кооперативов

Книга "Маркетинг в кредитных кооперативах. Том 1"

Выжить в условиях нарастающего кризиса Вам поможет опыт зарубежных и российских коллег.

Предлагаем к прочтению первый том методического пособия "Управление функциями маркетинга в КПК".

Анализ развития кредитных кооперативов

Анализ развития и моделирование деятельности кредитных кооперативов

В настоящее время многие специалисты кредитных кооперативов и ассоциаций кредитных кооперативов не располагают ни системой наиболее показательных индикаторов деятельности кредитных кооперативов, ни необходимыми знаниями для анализа и оценки доступных данных. Существует реальная необходимость в определении системы основных показателей, которая позволит получить реальную картину деятельности кредитного кооператива. Данная ситуация выливается в проблему, поскольку кредитные кооперативы, не имея достоверной информации о своей деятельности, не имея достоверной информации о своей деятельности, не могут планировань будущие угрозы развитию и пути их решения. Руководители кооперативов не всегда располагают всеми данными для экономического анализа

В данном разделе будет публиковаться информация, касающаяся динамических моделей кредитных кооперативов. Будет дана характеристика понятий, методологической и инструментальной базы моделирования СЭС, будет показана целесообразность применения системно-динамического метода для моделирования.

Также будут показаны различные способы и методы анализа развития кредитных кооперативов и статьи аналитического характера.

Данный раздел будет полезен как работникам кредитных кооперативов, так и специалистам, изучающих кредитную кооперацию.

- Информация о материале

- Автор: Самсонова ирина Валентиновна

- Категория: Анализ развития кредитных кооперативов

В Государственной программе «Развитие сельского хозяйства и регулирование рынков сельскохозяйственной продукции, сырья и продовольствия на 2008—2012 годы» подчеркнуто значение сельскохозяйственных кредитных потребительских кооперативов в достижении финансовой устойчивости сельхозтоваропроизводителей, прежде всего малых форм хозяйствования. Повышение роли кредитной кооперации на селе, ее дальнейшее развитие непосредственно зависят от их институциональной среды.

- Информация о материале

- Автор: Н.Н. Жилина

- Категория: Анализ развития кредитных кооперативов

Развитие различных форм собственности, региональные особенности организации и функционирования различных объектов хозяйствования современной России предопределяют многообразие финансовых и кредитных отношений, реализация которых требует формирования адекватного финансово-кредитного механизма. В современной кредитной системе все более значимую роль играют различные виды кредитных кооперативов.

За полтора века с момента возникновения кредитная кооперация прошла сложный путь эволюции, различаясь спецификой и разнообразием форм. Родиной кооперативного движения считается Западная Европа. Предпосылкой его возникновения явился экономический и социальный прогресс, в первую очередь проявившийся в сельском хозяйстве. В XIX в. сдерживающим фактором экономического развития государств Западной Европы было преобладание в сельском хозяйстве мелкотоварного крестьянского сектора со слабым хозяйственным потенциалом.

Первой (и что важно — успешной) на европейском континенте попыткой создания кооперации является возникновение в середине 1830-хгг. в Швеции кредитного товарищества в форме ипотечного общества. В течение последующих 25 лет было создано еще девять крупных региональных кредитных кооперативов, объединенных в 1861г. по решению риксдага в Шведский ипотечный банк, получивший от правительства право выпуска ценных бумаг для обеспечения кредитной деятельности входящих в него кооперативов.

Кредитная кооперация продолжала развиваться и в других странах, например в Англии. Развитие ее началось с торговли в г. Рочдейла в 1844 г. Группа работников организовала Rochdale Society of Eguitable Pioneers. Они подписывались на акции, внося для этих целей еженедельные небольшие взносы. Это способствовало увеличению собственного капитала в целях приобретения товаров, которые затем реализовывались среди работников по ценам ниже розничных.

Однако родиной кооперативного кредита по праву считается Германия. Кредитная кооперация Германии как организационно-правовая форма зародилась в конце XIXв. Начало массового развития сельскохозяйственных и кредитных кооперативов прочно связано с именами и деятельностью Фридриха Райффайзена, Германа Шульце-Делича и Вильгельма Газа. Основателем первых сельскохозяйственных кредитных касс, которые одновременно вели в интересах своих членов торговую деятельность (кредитные кооперативы с товарными функциями), можно считать Ф. Райффайзена.

Первый кредитный союз в США был основан в 1909 г. группой франко-американских католиков в г. Манчестере, штат Нью-Хэмпшир, который назывался «Кооперативная кредитная ассоциация св. Марии». Однако бум их создания пришелся на 1920-е гг. Уже к 1930 г. их число составило 1,1 тыс., причем действовали они в большей части штатов США.

До середины XX в. кредитные союзы США обладали небольшими активами, которые не превышали, как правило, 100 тыс. долл. При этом численность пайщиков составляла в среднем не более 500 чел., постоянный персонал насчитывал одного — двух сотрудников (директор и бухгалтер). Спектр оказываемых ими услуг был также очень ограничен: выдача займов без обеспечения и прием личных сбережений пайщиков. С 1950-х гг. началось стремительное развитие кредитных союзов в США в количественном и качественном отношении.

До 1970-х гг. наблюдался в основном количественный рост кредитных союзов США за счет увеличения их числа и количества пайщиков, хотя следует признать, что и качественный рост имел место. Так, в 1970 г. в сравнении с 1950 г. активы выросли в расчете на один кредитный союз в 8 раз, собственный капитал — почти в 10 раз, а сбережения пайщиков — почти в 7 раз.

Второй пик создания кредитных союзов пришелся на 1970-е гг. (кризисные для США годы), когда численность пайщиков союзов возросла почти до 12 млн чел., а активы — до 61 млрд долл. США. К этому же периоду сложилась система государственного регулирования кредитных

союзов, механизм обязательного страхования вкладов пайщиков.

Нос 1970-хгг. произошел переход почти исключительно к качественному росту. Во-первых, это означало концентрацию и централизацию кредитных союзов путем их объединения, вовлечения новых членов, а, во-вторых, явный рост финансовых показателей. В итоге количество членов в расчете на один кредитный союз возросло в 2000г. в сравнении с 1970г. в 7,6 раза, активы и сбережения — в 53 раза, собственный капитал — почти в 100 раз.

Таким образом, в развитии кредитных союзов США, как и других развитых стран, наблюдаются примерно те же тенденции, что и в развитии фермерских кредитных кооперативов.

В современной финансовой системе США существуют различные виды учреждений банковского сектора: коммерческие и инвестиционные банки, система сберегательных институтов, включающая ссудо-сберегательные банки, кредитные союзы.

Характерной чертой сберегательных институтов США является их кооперативный характер. Так, ссудо-сберегательные банки, осуществляющие свою деятельность на федеральном уровне или на уровне штата, могут иметь различную организационно-правовую форму. В первом случае они организованы на кооперативных началах, во втором случае — возможна и акционерная форма. В основном их пассивы представлены сберегательными и срочными вкладами, а активные сделки ограничиваются предоставлением ипотечных кредитов.

Среди кредитных союзов США А. Г. Суш-кевич выделил три группы, различающиеся размером активов, пайщиков, а также спектром услуг. В первой группе пайщикам оказывают традиционный набор ссудосберегательных услуг, в редких случаях — предоставляют карточное обслуживание. Во второй группе принимают депозиты, осуществляют домашний банкинг по телефону и через Интернет, продают туристские чеки. В третьей же группе предоставляются почти все виды финансовых услуг.

Принципы организации кредитных союзов аналогичны кредитным кооперативам. Основная задача союзов состоит в выдаче займов членам за счет их же сбережений. Принцип «один пайщик— один голос» действует безоговорочно: передача голосов другому пайщику или члену правления запрещена законом. Все пайщики равны при решении вопросов деятельности союза.

Большинство кредитных союзов формируется в определенных местах и для лиц одной социальной группы, в частности профессиональной ассоциации, церковного прихода, профсоюза и т.п. Часто между членами одного союза существуют родственные связи, или они являются хорошими знакомыми, что повышает доверие друг к другу. В свою очередь кредитные союзы доверяют пайщикам.

Основное преимущество кредитных союзов заключается в прозрачности, подконтрольности, управляемости для пайщиков. В результате взять деньги в долг в союзе весьма просто: они выдаются по первому требованию при наличии денежных средств в кассе и без обеспечения. Деньги передаются заемщику, как правило, в день его обращения. Для членов союза кредитный союз обеспечивает таким образом преимущества, которых не может дать ни одна другая кредитная организация и даже кредитный кооператив. В последнем платежеспособность членов учитывается более жестко, и перед предоставлением кредита требуют обоснования его окупаемости.

В кредитных союзах США своевременный и полный возврат займов — явление обычное. Невозвращенные и просроченные займы составляют не более 3 % от общей их суммы.

Помимо ссудо-сберегательных операций, кредитные союзы США осуществляют и некоторые другие функции в интересах своих членов:

- безакцептное списание средств с их счетов в оплату товаров и услуг;

- эмиссию кредитных и платежных карточек мировых платежных систем «VISA», «American Express» и собственных карточек, но с ограниченным кругом действия;

- консультации по финансовому и налоговому планированию;

- предоставление гарантий по обязательствам пайщика перед третьими лицами; выступают также агентами по договорам страхования.

В последние десятилетия многие кредитные союзы стали прибегать к такой форме обслуживания, как «automatic banking», т.е. совершение расчетно-кассовых операций (оплата счетов пайщиков, внесение взносов в погашение займа, внесение паев и срочных вкладов) по поручению

клиента в автоматическом режиме с домашнего телефона.

Сначала 1980-хгг. начался процесс укрупнения кредитных союзов, приводящий к уменьшению их количества с одновременным ростом общего числа членов. В итоге количество кредитных союзов (федерального уровня и уровня штатов) уменьшилось с 17 350 в 1980 г. до И 392 в 1996 г., а число пайщиков выросло за этот же период с 36,8 до 69,1 млн чел. Разительным является и рост активов кредитных союзов с 61 до 327 млрд долл., т. е. более чем в 5 раз! Этот процесс продолжался и в последующие годы. Эффективность процесса концентрации и централизации кредитных союзов подтверждается резким сокращением числа банкротств кредитных союзов с 239 в 1980 г. до 19 в 1996 г.

Кредитные союзы осуществляют преимущественно потребительское кредитование, т.е. предоставляют займы на непроизводственные цели в отличие от кредитных кооперативов фермеров, которые заняты кредитованием хозяйственных операций. На рынке потребительского кредита в США они занимают третье место после коммерческих банков и финансовых компаний и опережают сберегательные институты, если не принимать во внимание займы на недвижимость. Так, в 1997 г. доля кредитных союзов составляла 17,2 % от общего объема потребительских займов против 59,4% у коммерческих банков и 18% у финансовых компаний. Показательным является также тот факт, что роль кредитных союзов в потребительском кредитовании постепенно повышается. Это обусловлено отмеченной простотой оформления и предоставления займов и меньшими ставками процента, чем у других институтов, но только по мелким займам. По ним ставка процента кредитных союзов на 3—4 % меньше, чем у коммерческих банков.

В то же время объем займов на приобретение недвижимости существенно уступает всем другим категориям финансовых институтов. Причиной является меньший размер активов кредитных союзов, который не позволяет прибегать к крупным займам. Последние оттягивают значительные ресурсы кредитного союза и на длительный срок, что противоречит его цели — удовлетворению запросов всех членов союза. Кроме того, при этом нарушается принцип диверсификации риска. Если с платежами по ипотечному кредиту возникнут задержки, то это может серьезно нарушить финансовую стабильность союза. Процентные ставки по ипотечным займам типичного кредитного союза чуть выше, чем у других финансовых институтов (на 0,2—0,5 %). Исключение составляют лишь крупные кредитные союзы.

У кредитных союзов США имеется еще одно существенное отличие от кредитных кооперативов фермеров: у первых, как было показано, основную долю составляют краткосрочные кредиты, у вторых — долгосрочные кредиты и в основном в недвижимость.

Кредитные союзы являются конкурентами сберегательных институтов, начисляя проценты по вкладам членов. Это относится как к паевым взносам, так и дополнительным средствам, зачисляемым на счета в кредитном союзе. При этом ставка процента по паевым взносам несколько ниже, чем средняя доходность государственных ценных бумаг, которые в 1998 г. составили соответственно в среднем 4,6 и 5,25 %. В то же время иное соотношение наблюдается в случае срочных вкладов, по которым ставка процента в тот же период составляла от 5,4 (вклады на срок до 6 мес.) до 5,95% (вклады на срок два года).

Отметим, что у кредитных союзов в соответствии с их назначением, основная доля активов сосредоточена в займах (около 50%). У коммерческих банков и финансовых компаний доля потребительских кредитов в активных операциях редко превышает 15%. Наиболее распространенным типом кредитования являются ссуды на приобретение новых и подержанных автомобилей (40 %), далее ипотечные ссуды под первые и вторые закладные (35%), порядка 10% приходится на необеспеченные личные ссуды членам союзов и порядка 15 % — на кредиты по кредитным картам и прочие ссуды.

Свыше 30% активов кредитных союзов составляют инвестиции в виде вложений в государственные ценные бумаги, в депозитные сертификаты банков и ссудно-сберегательных ассоциаций, а также в головные кредитные союзы и иные безрисковые вложения. Члены кредитных союзов размещают в кредитных союзах, как правило, свободные остатки средств, т. е. те, которые остаются после расходов, предназначенных на образование детей, приобретение новой недвижимости, дополнительное пенсионное обеспечение и т.д. Часто в организациях практикуют автоматические отчисления от заработка работников на счета в кредитных союзах.

Как и кредитные кооперативы, союзы формируют объединения более высокого уровня, которые называются корпоративными кредитными союзами. Пайщиками таких организаций являются низовые кредитные союзы, причем один и тот же союз может быть пайщиком сразу нескольких корпоративных объединений. Корпоративные союзы являются посредниками между кредитными союзами и финансовыми рынками. Они осуществляют различные операции на финансовых рынках, в частности покупают фондовые ценности, инвестируют средства в производные финансовые инструменты. Это служит подтверждением того, что второе звено в кредитной кооперации (а кредитные союзы — ее форма) служит и источником доходов для низовых кооперативов, и принимает на себя рыночные риски. Однако все же корпоративные союзы не являются рискованными игроками финансового рынка, предпочитая вкладывать средства в надежные финансовые инструменты, особенно краткосрочные государственные и муниципальные бумаги. Для кредитных союзов такое звено еще более важно, чем для кредитных кооперативов фермеров в связи с преобладанием потребительского использования займов. По состоянию на начало 1998 г. кредитные союзы США инвестировали на финансовых рынках самостоятельно и через свои объединения чуть более 100 млрд долл., что составляет 30% всех их активов.

Общее число корпоративных кредитных союзов США в количестве 35 организаций имеют активы в сумме 31,6 млрд долл. Размеры этих союзов зависят от активов: от 5 до 9,6 млрд долл.

Корпоративные кредитные союзы в свою очередь объединены на кооперативных началах в Центральный кредитный союз (U. S. Central Credit Union). Фактически он является центральным банком кредитных союзов, к которому они могут обращаться при нехватке средств. Таким образом, система кредитных союзов США является трехуровневой. Кроме того, кредитные союзы объединены в лиги, которые существуют в каждом штате, и ассоциации на федеральном уровне (наиболее известны из них Национальная ассоциация кредитных союзов и Национальная ассоциация федеральных кредитных союзов).

Национальное управление кредитных союзов (NCUA) — независимое федеральное ведомство, расположенное в Вашингтоне (штат Колумбия), учрежденное конгрессом США для надзора за федеральной системой кредитных союзов. Совет NCUA состоит из трех членов, назначаемых президентом США и утверждаемых сенатом на шесть лет. Не более двух членов совета могут быть представителями одной политической партии.

Национальное управление кредитных союзов не получает средств из бюджета и финансируется кредитными союзами. Оно курирует федеральные кредитные союзы и страхует на федеральном уровне счета членов кредитных союзов, зарегистрированных на уровне штатов.

Национальный страховой фонд кредитных союзов создан конгрессом США в 1970 г. для страхования вкладов членов кредитных союзов на сумму до 100 тыс. долл. Страхование обеспечено всеми доходами, возможными заимствованиями американского правительства и регулируется советом NCUA.

Национальная федерация развития кредитных союзов (CUNA) является ведущим поставщиком финансовых услуг для кредитных союзов и их членов. Штаб-квартира располагается в г. Мэдисон, количество сотрудников составляет 5 500 чел. Федерация предлагает помощь кредитным союзам и их членам по следующим направлениям: кредитование, принятие финансовых решений на основе стратегического партнерства, управление инвестициями, рисками и принятие новаторских решений, пропаганда кредитных союзов.

В России в ходе развития кредитных союзов за основу берут американский опыт, точнее — его элементы. Это выразилось в создании Лиги кредитных союзов, которая выполняет в основном консультационные и организационные функции, а также является посредником в доведении финансовых ресурсов различных фондов. При этом не хватает второго и третьего звеньев кредитных союзов, которые могли бы обеспечить их связь с финансовыми рынками. Кроме того, вызывает вопросы частое отрицание правомерности выпуска кредитными союзами в России своих собственных долговых бумаг и выхода их на финансовые рынки. Основное отличие кредитных союзов от существовавших в 1920-х гг. в России касс взаимопомощи как раз и заключается в том, что их ресурсы не ограничиваются взносами членов, а преумножаются за счет размещения временно свободных денежных средств в надежные ценные бумаги, а также на депозитных счетах коммерческих банков.

Поскольку кредитные союзы США действуют в жесткой конкурентной среде как с другими институтами, так и между собой, они осуществляют инновации. В частности, они одними из первых предложили своим членам перечисление средств, предоставление займов через Интернет. Средства зачисляются на кредитные карточки членов.

Зарубежный опыт развития кредитной кооперации свидетельствует о многофункциональности данного субъекта рынка заемно-сберегательных услуг, однако в российской практике вопросы организации и функционирования кредитной кооперации остаются актуальными.

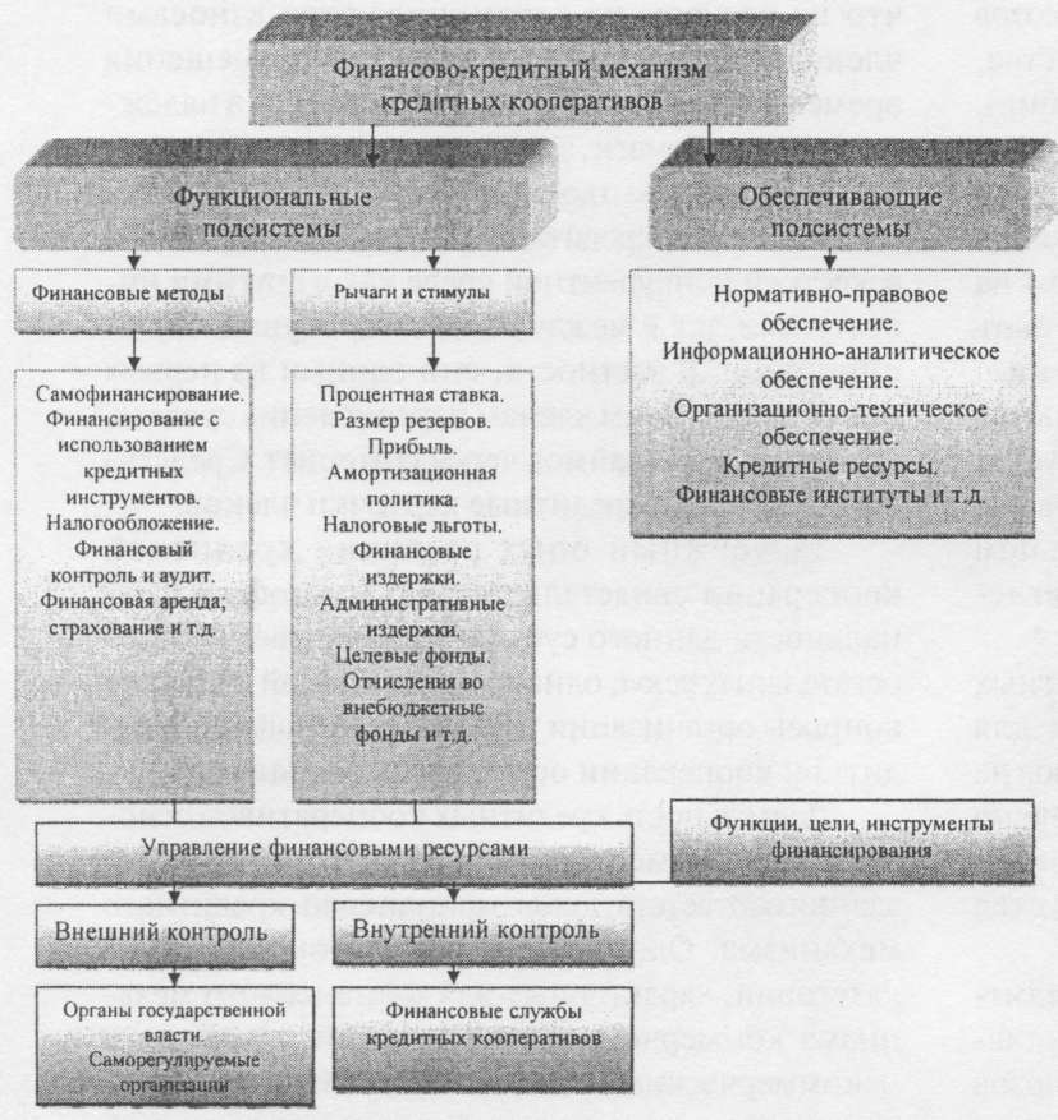

Деятельность кредитных кооперативов основана на некоммерческой основе, что требует создания соответствующего финансово-кредитного механизма. Однако основные экономические категории, характерные для финансового механизма коммерческих организаций, присущи и некоммерческим организациям. Так, в сфере некоммерческих организаций остается актуальной функциональная роль финансового механизма, отмеченная в исследованиях Ю. А. Бенедиктова и A.M. Черепахина, т.е. для кредитных кооперативов, так же, как и коммерческих организаций, актуальна организация финансового планирования, финансового учета, финансового контроля и регулирования. Следовательно, финансово-кредитный механизм кредитных кооперативов включает в себя системы планирования финансовых ресурсов, управления ими, учета и контроля за аккумуляцией, распределением и перераспределением ресурсов, а также ответственности участников финансовых отношений за соблюдение условий финансово-хозяйственной деятельности.

В контексте организации деятельности кредитных потребительских кооперативов граждан постановка экономической категории «финансово-кредитный механизм» требует освещения вопросов специфики функциональной и обеспечивающей подсистем.

Финансово-кредитный механизм является важнейшим инструментом, с помощью которого государство оказывает регулирующее воздействие на воспроизводственный процесс. В современных условиях он должен стимулировать развитие рыночных отношений в стране. На макроуровне он является составной частью системы регулирования экономики с помощью финансово-кредитных рычагов. Объектом регулирования выступают финансовые, кредитные ресурсы, инвестиционный процесс. На микроуровне финансово-кредитный механизм выступает в виде системы финансовых и расчетно-кредитных методов управления денежным хозяйством предприятий, включая принятие и исполнение управленческих решений в качестве реакции на регулирующее воздействие государства.

Финансово-кредитный механизм кредитных кооперативов интегрирует систему методов, рычагов, стимулов и форм организации управления финансовыми и кредитными отношениями, посредством которых осуществляется формирование, распределение и использование финансовых ресурсов и достигается воздействие на социально-экономическое развитие общества.

Неотъемлемым элементов финансово-кредитного механизма кредитной кооперации является процесс формирования, распределения и перераспределения финансовых и кредитных ресурсов, опосредованный возникновением финансово-кредитных отношений.

Методы обеспечения финансовыми ресурсами включают методы финансирования, распределения и использования финансовых ресурсов. Финансовые ресурсы кредитных потребительских кооперативов граждан формируются за счет членских взносов, прироста собственного капитала, нераспределенной прибыли, различных целевых поступлений и т.д. Мобилизация финансовых ресурсов может осуществляться на финансовом и кредитном рынках, посредством купли-продажи ценных бумаг, размещения временно свободных денежных средств кооператива в целях получения прибыли, страховых возмещений, доходов от финансовых операций и т.д.

Структуру финансовых ресурсов кредитных кооперативов можно представить следующим образом:

- Образуемые за счёт собственных средств (прибыль от собственной деятельности, паевые и иные взносы пайщиков, целевые поступление, устойчивые пассивы).

- Мобилизуемые на финансовом рынке (кредит, доход по операциям с иностранными валютами и драгоценными металлами).

- Поступающие в порядке перераспределения (страховые возмещения; финансовые ресурсы, формируемые на паевых началах; бюджетные субсидии).

С точки зрения роли кредитных кооперативов в системе финансового и кредитного рынков можно выделить следующие типы финансово-кредитных отношений:

- по формированию финансовых и кредитных ресурсов;

- по размещению финансовых и кредитных ресурсов (данная группа финансово-кредитных отношений кредитных потребительских кооперативов граждан в отличие от кредитных организаций банковского типа имеет своей целью не получение прибыли, а удовлетворение потребностей членов кооператива);

- по регулированию финансового и кредитного рынков, направленные на рационализацию их функционирования, ограничение финансовых и кредитных рисков как кооперативов, так и их членов, создание резервов и т.д.

Специфика кредитных отношений кредитного кооператива заключается в том, что кредитный кооператив одновременно выступает элементом кооперативных и кредитных отношений и создается в целях удовлетворения кооперативных принципов и инвестиционных потребностей его членов.

Управление финансовыми и кредитными ресурсами является частью функциональной подсистемы финансово-кредитного механизма кредитных кооперативов и основывается на принципах:

- хозяйственной самостоятельности (состоит в самостоятельном принятии решений в области корпоративных финансов с учетом существующего законодательства, действующих норм и нормативов);

- самофинансирования (приоритет собственных источников финансирования);

- ответственности за результаты деятельности;

- экономической эффективности (достижение устойчивого и растущего превышения дохода над расходами);

- создания финансовых резервов (для защиты кооперативов от финансовых и кредитных рисков, минимизации финансовых потерь);

- финансового контроля (проверка законности, целесообразности и результативности финансовых потоков кооператива).

Главная задача управления в кредитных кооперативах состоит в обеспечении его финансовой стабильности, защите сбережения пайщиков от угрозы их утраты или обесценения. Управление кредитными кооперативами осуществляется на принципах кооперативной демократии и кооперативного поведения. Процесс управления должен обеспечить реализацию прав пайщиков в кредитном кооперативе: равные возможности при пользовании всеми услугами, участие в управлении кооперативом, получение любой информации о деятельности кредитного кооператива, в том числе информации о результатах проверок финансовой деятельности и др.

Процесс управления должен обеспечить также знание и понимание всеми членами принципов и философии кредитных кооперативов, соблюдение требований устава, исполнение обязательств, взятых на себя пайщиками, в первую очередь своевременного возврата денежного займа. Наряду с решением чисто хозяйственных и операционных задач, управление в кредитных кооперативах должно иметь в виду формирование у граждан правил и норм кооперативного поведения.

Органами кредитного кооператива являются общее собрание членов, правление, ревизионная комиссия, директор. Кроме того, могут быть созданы кредитный комитет, комитет по членству, другие комитеты, если в них возникнет необходимость. Высшим органом кредитного кооператива является общее собрание пайщиков, в компетенцию которого входит утверждение устава, положения о порядке формирования и использования фонда финансовой взаимопомощи и других положений; выборы правления и других органов кредитного кооператива; назначение директора и отстранение его от должности. Общее собрание заслушивает и утверждает отчеты органов кредитного кооператива, обсуждает целевые программы его деятельности и принимает решение об их исполнении.

Общее собрание обеспечивает демократический контроль со стороны членов кредитного кооператива. Правление несет ответственность перед членами кредитного кооператива за управление и контроль за ведением дел, использованием средств, а также регулярно отчитывается перед пайщиками. Члены правления выбирают из своего состава председателя и могут утвердить исполнительный комитет, уполномочив его действовать от имени правления между заседаниями.

Общее собрание избирает правление, ревизионную комиссию, кредитный комитет и другие комитеты кредитного кооператива. Компетенция и полномочия выборных органов определяются уставом и положением об органах управления.

Правление утверждает директора и главного бухгалтера. В отличие от председателя и членов правления директор и главный бухгалтер, являясь управленческой номенклатурой, работают на платной основе.

Председатель и члены правления за свою деятельность не получают платы и никаких номенклатурных льгот иметь не должны.

Правление определяет стратегию кредитного кооператива, обращая особое внимание на финансовое планирование. Оно утверждает целевые программы деятельности кредитного союза, осуществляет контроль за их реализацией. Оперативную работу по управлению (организацию учета и отчетности, операционную деятельность по обслуживанию пайщиков) осуществляет персонал, работающий по найму. Штатный состав персонала утверждает правление, смета на управленческие расходы утверждается общим собранием.

Важная проблема для кредитного кооператива — разграничение полномочий между выборными органами управления и управленческой номенклатурой (директор, главный бухгалтер). От решения данной проблемы зависит оптимальное соотношение принципов кооперативной демократии и профессионального высокотехнологичного управления. Проблемы разрешаются там, где определены и разграничены полномочия и предусмотрены механизмы ответственности как для членов выборных органов, так и для управленческой номенклатуры.

Реализации функций финансового контроля как части финансово-кредитного механизма кредитного кооператива России способствует принятие Федерального закона от i8.07.2009 № 190-ФЗ «О кредитной кооперации», обязующего все кредитные кооперативы объединять в саморегулируемые организации (СРО), которые

будут выступать агентами государственного надзорного органа и по его поручению выполнять контроль за деятельностью своих членов. Каждый кредитный кооператив не просто может, но обязан стать членом какой-либо СРО в течение первых же трех месяцев своего существования, иначе он не сможет работать — привлекать средства от членов кооператива и новых членов кооператива.

Полномочия СРО широки и разнообразны — от разработки обязательных для членов СРО норм и стандартов до рассмотрения жалоб на действия или бездействие своих членов. Но главная функция — это контроль за деятельностью кооперативов и ведение их реестра. Еще более широкими правами наделен уполномоченный орган. Он принимает нормативные правовые акты, регулирующие деятельность кооперативов и СРО, ведет их государственный реестр, устанавливает финансовые нормативы и осуществляет контроль за деятельностью кредитных кооперативов с числом членов свыше 5 ООО физических и / или юридических лиц, а также за деятельностью кредитных кооперативов второго уровня. В случае обнаружения нарушений, допущенных кооперативом, он может запретить ему вести дальнейшую деятельность, а если нарушения достаточно серьезны, то обращается в суд с заявлением о ликвидации кооператива.

Для снижения уровня риска кооперативам предписывается пользоваться услугами страховых компаний. Кроме того, в каждой СРО за счет взносов входящих в нее кооперативов формируется компенсационный фонд. При этом ежегодный обязательный платеж (взнос) в компенсационный фонд для члена СРО составляет не менее 0,2 % среднегодовой величины его активов. Средства фонда должны быть размещены по определенным правилам: не менее 50 % — в государственные ценные бумаги, не более 30 % — на депозиты в банке, не более 10 % — в объекты недвижимости.

Установлены единые стандарты по привлечению и размещению средств, исключается избыточная концентрация рисков, когда на одного заемщика выдается 50 % объема вкладов, сформулирована система обязательности формирования паевого капитала, что значительно повышает финансовую устойчивость кредитных кооперативов.

Развитие финансово-кредитного механизма кредитной кооперации России обусловлено воздействием различных факторов финансовой среды, при этом данная экономическая категория не находит должного отражения в научных трудах. Финансовая среда кредитных потребительских кооперативов граждан находится в тесном взаимодействии с государственными, корпоративными и персональными финансами, являясь сегментом финансово-кредитной системы страны. Кредитная кооперация является связующим звеном реального и финансового секторов экономики, что подчеркивает необходимость детального изучения возможности управления факторами внешней и внутренней финансовой среды.

Внутренняя финансовая среда находится под непосредственным контролем руководителей и специалистов финансовых служб кредитных кооперативов и заключает в себе экономический потенциал и экономические угрозы, которые определяют результаты его деятельности.

Уровень финансового состояния и развития кредитных кооперативов во многом определяется состоянием внешней и внутренней финансовой среды предприятия, причем первая представляет большой интерес для изучения, так как во многом определяет качество второй.

В современной финансово-кредитной системе кредитные кооперативы становятся полноправными субъектами финансового рынка, выполняя как экономические, так и социальные функции. Кредитная кооперация создает дополнительный источник инвестиций в экономику через поддержку малого бизнеса, способствует социально-экономическому развитию региона, является одним из направлений повышения экономической безопасности России.

Развитие системы кредитной кооперации в России сталкивается с определенными трудностями. Они обусловлены несовершенством правовой базы, отсутствием государственных органов регулирования, недостаточным вниманием к проблемам кредитной кооперации со стороны федеральных и региональных органов власти. Заемно-сберегательная политика кредитных кооперативов не имеет четкой регламентации, при этом отсутствует система управления финансовыми рисками, что подчеркивает несовершенство финансово-кредитного механизма функционирования кредитных кооперативов.

Источник: Международный бухгалтерский учёт, №7, 2011

- Информация о материале

- Автор: Губин Алексей Андреевич

- Категория: Анализ развития кредитных кооперативов

Мировая и отечественная практика деятельности субъектов хозяйствования в любой сфере производства товаров и услуг убедительно доказала, что предпосылкой рациональных управленческих решений является экономический анализ этой деятельности. Более того, для решений финансового характера экономический анализ превращается в единственно возможную основу их принятия и реализации.

Экономические процессы, протекающие в организации, чрезвычайно разнообразны, но вместе с тем и теснейшим образом связаны между собой, взаимообусловлены и взаимоопределены. В процессе хозяйственной деятельности одни виды ресурсов на входе преобразуются в другие на выходе. Ресурсы, используемые в ходе осуществления деятельности, расходуются в форме затрат, а ресурсы, полученные на выходе, образуют его результат. Нормальным результатом деятельности следует считать такой, когда стоимость полученного на выходе результата превышает расходуемые организацией на входе затраты на приемлемую для нее величину.

Эффективность использования ресурсов в самом общем виде может быть охарактеризована различным соотношением показателей затрат и результатов. При этом следует иметь в виду, что ни один из этих показателей в отдельности не дает достаточно полной и однозначной характеристики эффективности. Затраты и результаты могут сопоставляться между собой различными способами, а получаемые при этом показатели имеют не только разную форму, но и несколько разный смысл, освещающий ту или иную сторону понятия эффективности.

Исходя из данных представлений об эффективности деятельности организации, экономический анализ, будучи важнейшей функцией управления, представляет собой изучение затрат (издержек) и экономических результатов (выгод) настоящей и будущей деятельности любой организации.

Экономические процессы, происходящие в организации, складываются под воздействием различных объективных и субъективных факторов. Объективно обусловленные факторы связаны с действиями экономических законов, проявлениями общехозяйственных закономерностей. К субъективным факторам относятся различные управленческие решения, сама деятельность организации и ее работников. Возрастание в современных условиях роли субъективных факторов определяет и принципиальное изменение места экономического анализа в системе управления организацией. Экономический анализ не просто фиксирует и оценивает факты хозяйственной деятельности, но обеспечивает необходимые основания для определения качественных и количественных параметров деятельности организации.

Таким образом, целью экономического анализа является подготовка информации для принятия управленческих решений, обеспечивающих долговременное конкурентное преимущество организации на рынке. Достижение цели предполагает оценку хозяйственных процессов, их диагностику, то есть определение влияния различных факторов на результат (установление взаимосвязи и взаимообусловленности), а также прогнозирование их развития. Анализ деятельности организации предполагает измерение результативности, эффективности хозяйственной системы и ее адаптивности к внешним условиям функционирования.

Количество пайщиков в потребительских кооперативах в настоящее время еще относительно невелико, а экономическая основа кредитных кооперативов недостаточно проработана. Находящиеся в распоряжении кооперативов финансовые ресурсы очень ограничены. Проблема нехватки денежных средств усугубляется периодическим характером движения денежных потоков, а именно наличием периодов излишка денежных средств и поисков каналов их размещения, а также периодов недостатка этих средств и поиска возможных направлений их мобилизации. При этом характер кредитно-экономической деятельности кооперативов подвержен не только сезонным (зима, лето), но и недельным и даже суточным колебаниям. В деятельности каждого кооператива неизбежно возникают краткосрочные избытки и недостатки денежных ресурсов, которые было бы выгодно предоставлять (занимать) на краткосрочной основе друг другу. Однако существующее законодательное регулирование деятельности кредитных кооперативов исключает возможность подобных взаимоотношений между кооперативами одного уровня. Поэтому важнейшей задачей становится оценка экономической эффективности деятельности сельскохозяйственных кредитных кооперативов в существующих условиях законодательного регулирования и разработка направлений повышения эффективности их функционирования.

Всесторонний и обоснованный экономический анализ деятельности кредитных кооперативов, в первую очередь должен основываться на оценке его имущества.

Имущество кредитного кооператива состоит из собственных и заемных средств. Основой формирования собственных средств являются паевые взносы членов кооператива. Они образуют уставный капитал (паевой фонд) кооператива. В виде паевых взносов принимаются имущественные паи, денежные средства, земельные участки либо иное имущество или имущественные права, имеющие денежную оценку, то есть обязательный пай может вноситься деньгами и прочим имуществом. При этом стоимость имущественного пая не должна превышать 50 % обязательного пая. Кроме того, имущество кредитного кооператива формируется за счет вступительных членских взносов (являющихся источником покрытия административно-хозяйственных расходов), а также целевых взносов пайщиков (за пользование заемными средствами), добровольных целевых взносов на определенные цели — приобретение кооперативом основных средств, формирование фондов, увеличение капитала, покрытие убытков и др. Заемные средства кредитных кооперативов образуются из вкладов и депозитов, вносимых в кооператив, средств на счетах членов кооперативов, кредитных поступлений от кредитных и иных организаций и прочих поступлений, не противоречащих законодательству.

К основным средствам в составе имущества сельскохозяйственных кредитных кооперативов, как правило, относятся здания и сооружения, вычислительная техника, транспортные средства, инструмент, машины и оборудование, производственный и хозяйственный инвентарь, рабочий, продуктивный и племенной скот, многолетние насаждения и прочие основные средства. Объекты основных средств включаются в имущество кредитного кооператива в составе паевых взносов в результате их приобретения кооперативом, в том числе в обмен на другое имущество, отличное от денежных средств. В настоящее время в учетно-аналитической практике известны десятки показателей, используемых для оценки основных средств в составе имущества организации (доля активной части основных средств, коэффициент износа, коэффициент обновления, коэффициент выбытия и др.). Основные средства кредитного кооператива участвуют в получении его дохода в соответствии с уставными целями, а также носят характер особой формы обязательств, необходимых для обеспечения деятельности кооператива. Учитывая, однако, что кредитный кооператив является финансовой организацией, а основной целью ее деятельности - оказание кредитно-финансовых услуг своим членам, анализировать имущество кредитного кооператива с точки зрения подходов, используемых в оценке основных средств, нецелесообразно. Наилучшие результаты в оценке имущества кредитных организаций, по нашему мнению, может дать построение аналитического баланса-нетто.

Основное предназначение аналитического баланса - повысить реальность учетных оценок имущества кредитного кооператива в целом и отдельных его компонентов; представив его в форме, облегчающей расчет основных аналитических коэффициентов. Это достигается проведением «очистки» баланса от имеющихся в нем регулятивов и построением уплотненного (свернутого) баланса путем агрегирования некоторых однородных по составу элементов балансовых статей и их перекомпоновки.

Исходя из характера деятельности кредитных кооперативов, наибольший интерес с позиций исследования имущества кооператива на основе баланса-нетто представляет соотношение в составе имущества собственных и заемных средств. По данным аналитического баланса собственные средства кредитных кооперативов включают уставный и накопленный капитал, заемный капитал - все виды долгосрочных и краткосрочных обязательств кооператива.

Собственные и заемные средства кредитного кооператива могут соотноситься между собой различным образом. Ситуация, когда кооператив не ограничивается собственным капиталом, а привлекает средства внешних инвесторов, вполне объяснима: всегда выгодно жить в долг, если этот долг обоснован и необременителен. Привлекая заемные средства, учредители кооператива и его управленческий персонал получают возможность контролировать более крупные потоки денежных средств и реализовать более крупные проекты, несмотря на то, что доля собственного капитала в общей сумме источников может быть относительно небольшой. Безусловно, при этом подразумевается наличие высокого уровня организации финансовой деятельности кооператива, обеспечивающей эффективность использования привлеченных средств.

С позиций финансового риска кооператив, осуществляющий свою деятельность лишь за счет собственных средств, и кооператив, основная часть совокупного капитала которого представляют привлеченные средства сторонних лиц (юридических и физических), диаметрально различаются. В данном случае финансовый риск находит отражение в соотношении собственных и заемных средств как источников финансирования, целесообразности и эффективности использования последних. Использование заемных средств связано для кооперативов с определенными, порой значительными, издержками. Вопрос о том, каким в кредитном кооперативе должно быть оптимальное сочетание между собственными и привлеченными финансовыми ресурсами, в экономической литературе до настоящего времени не решен.

Более того, вряд ли возможна его четкая количественная оценка. Соотношение между собственными и заемными средствами в кредитном сельскохозяйственном кооперативе определяется только соображениями экономической целесообразности, в значительной степени обусловленными принципами территориальности и самофинансирования.

Одним из существенных отличий кредитного кооператива от других финансовых организаций является достижение не максимального, а минимально необходимого размера собственных средств. Увеличение собственных средств не должно являться целью кооператива, так как это неизбежно повлечет за собой либо увеличение процентных ставок за пользование займом, либо уменьшение процентов по привлеченным займам, или то и другое вместе. На наш взгляд, собственные средства не должны превышать 10 % привлеченных средств, хотя и этот порог не может быть взят за основу: в различных кооперативах он может существенно отличаться, поскольку формируется за счет средств пайщиков.

В случае увеличения удельного веса заемных средств в общем объеме пассивов в кредитных кооперативах, это может быть обусловлено с одной стороны, низкими объемами собственных финансовых ресурсов и их нехваткой для осуществления уставной деятельности, с другой стороны — возникновением объективных предпосылок для увеличения масштабов деятельности.

Особого внимания в оценке финансово-экономической деятельности кредитных кооперативов заслуживают показатели рентабельности. Несмотря на то, что эти показатели, как правило, применяют в анализе деятельности коммерческих организаций, они могут успешно использоваться в отношении кредитных кооперативов, поскольку позволяют охарактеризовать эффективность их работы в целом, доходность различных направлений деятельности. Именно показатели рентабельности отражают окончательные результаты хозяйствования кредитных кооперативов, потому что их величина показывает соотношение эффекта (результата) с наличными или использованными ресурсами.

В.М. Пахомовым, О.В. Башмачниковой, А.В. Балабановым рентабельность деятельности кредитного кооператива предлагается рассчитывать по следующим показателям: рентабельность текущей деятельности — отношение чистого дохода к постоянным и переменным затратам; рентабельность кредитных операций (процентная маржа) — отношение разницы полученных и уплаченных процентов к остатку невыплаченного кредита; рентабельность процентных и непроцентных доходов - отношение чистого дохода ко всей сумме дохода; рентабельность оборота — отношение процентных доходов к обороту по погашению; рентабельность активов — отношение чистого дохода к активам; рентабельность финансовых активов — отношение чистого дохода к финансовым активам.

Наибольший интерес в системе показателей рентабельности вызывает рентабельность текущей деятельности кредитных кооперативов. Предлагаемый подход к этому параметру как отношению чистого дохода к затратам основан на понимании чистого дохода как разницы между доходом от основной деятельности кредитного кооператива и затратами на ее осуществление. Однако данный подход применим только в том случае, если в кредитном кооперативе доходы не равны расходам. Учитывая, что, как правило, кооператив стремится к равенству доходов и расходов во избежание уплаты налога на прибыль, целесообразно в расчете рентабельности текущей деятельности использовать не чистый доход, а доход, и соотносить его, как и предлагают В.М. Пахомов и др., с постоянными и переменными затратами. Такой подход, по нашему мнению, позволяет выявить отдачу каждого из этих видов затрат в общей массе целевых затрат кооператива. Считаем, что оценка рентабельности текущей деятельности кредитных кооперативов по данной методике, выполненная в динамике, позволит выявить соотношение между рентабельностью постоянных и переменных затрат и сформулировать оптимальную структуру каждого вида затрат, способствующую повышению доходности кооперативов. Поскольку в деятельности кредитного кооператива однозначно преобладают постоянные затраты (на долю которых, как показывает практика, приходится не менее 85 % общего объема затрат), оценка рентабельности основной деятельности кредитных кооперативов может осуществляться только в отношении постоянных затрат.

В отношении предпринимательской деятельности кредитного кооператива могут рассчитываться показатели рентабельности, характерные для коммерческих организаций: рентабельность, характеризующая окупаемость издержек (отношение валовой или чистой прибыли к сумме затрат), рентабельность оборота (отношение прибыли к полученной выручке).

Таким образом, рентабельность деятельности кредитного кооператива, по нашему мнению, необходимо рассчитывать по следующим показателям:

- рентабельность основной деятельности, осуществляемой на основе сметы доходов и расходов (как показатель отдачи постоянных или переменных затрат);

- рентабельность предпринимательской деятельности (как отношение полученной прибыли к затратам кооператива);

- рентабельность кредитных операций (как отношение разницы полученных и уплаченных процентов к сумме невыплаченного кредита).

Центральное место в экономическом анализе деятельности сельскохозяйственных кредитных кооперативов занимают показатели, посредством которых оценивается их финансовое состояние, и в составе которых необходимо выделить следующие группы показателей: финансовой устойчивости, ликвидности, деловой активности.

Финансовая устойчивость кредитного кооператива представляет собой такое состояние его финансовых ресурсов, их распределение и использование, которые обеспечивают развитие данной организации на основе роста ее активов при сохранении платежеспособности и кредитоспособности в условиях разумного уровня риска.

Значимость показателей финансовой устойчивости в оценке деятельности сельскохозяйственных кредитных кооперативов обусловлена тем, что именно от состояния финансовой устойчивости зависит отношение к кооперативу кредиторов, а также степень доверия населения как потенциального вкладчика.

По нашему мнению, финансовую устойчивость сельскохозяйственных кредитных кооперативов необходимо оценивать по следующим показателям:

- финансовой независимости;

- самофинансирования;

- оборачиваемости.

Финансовая независимость кредитных кооперативов оценивается по ряду показателей, в той или иной степени характеризующих соотношение собственных и заемных средств в аспекте их влияния на финансовую устойчивость кооперативов.

Коэффициент общей платежеспособности определяет долю собственного капитала в общей величине источников финансирования предприятия. Данный коэффициент рассчитывается как отношение собственного капитала к валюте баланса предприятия.

Коэффициент автономии рассчитывается как отношение величин собственного капитала и заемного капитала организации. Для коммерческих кредитных организаций устойчивость коэффициента автономии должна превышать единицу. При малых значениях этого коэффициента финансовой организации невозможно рассчитывать на доверие к нему банков и других инвесторов. Но, учитывая особенности сельскохозяйственных кредитных потребительских кооперативов, данный показатель может быть меньше единицы, так как увеличение собственных средств не является целью кооператива.

Коэффициент маневренности определяет, какая часть собственного капитала вложена в наиболее маневренную часть активов — оборотный капитал. Чем больше значение рассматриваемого коэффициента, тем более маневрен-но предприятие с точки зрения возможности переориентации при изменении рыночной конъюнктуры. Рассматриваемый коэффициент рассчитывается как отношение чистого оборотного капитала к величине текущих активов организации. Нормативного значения, определяющего долю собственных источников финансирования текущих активов, нет. В теории рекомендуется рассматривать динамику изменения данного показателя. Рост показателя в динамике свидетельствует о росте финансовой устойчивости кредитного кооператива.

Коэффициент обеспеченности процентов рассчитывается как отношение прибыли кредитного кооператива к сумме выплачиваемых процентов. Числителем в этом отношении является величина активов кооператива, знаменателем — общая сумма процентов, начисленная в рассматриваемом периоде. Данный коэффициент дает представление о соотношении величин дебиторской и кредиторской задолженностей предприятия. Значение коэффициента обеспеченности процентов не должно опускаться ниже 0,6.

Большое значение в анализе деятельности организации имеет исследование коэффициента автономии, который характеризует долю собственных средств предприятия в общей сумме источников средств. По величине данного коэффициента можно судить о способности сохранять финансовую независимость. Как мы уже отмечали, для финансово устойчивого предприятия коэффициент автономии должен превышать 1. С экономической точки зрения это означает, что в случае если кредитор потребует свои средства одновременно, организация сможет реализовать свои активы и расплатиться по обязательствам, сохранив при этом способность функционировать. Так, если величина этого коэффициента у кооператива возрастает от 0,038 до 0,112, то данная тенденция говорит о том, что в процессе своей деятельности кооператив наращивает долю собственных источников средств, хотя и очень медленно. Источниками, позволяющими повысить коэффициент автономии для кооператива, являются уставный фонд, средства фондов, резервов специального назначения и целевого финансирования.

Показатели самофинансирования деятельности кредитных кооперативов включает три показателя:

- коэффициент обеспеченности долгосрочных активов собственными средствами;

- коэффициент мобилизации инвестированного капитала;

- коэффициент мобилизации накопленного капитала.

Коэффициент обеспеченности долгосрочных активов определяет соотношение инвестированного капитала организации и величины постоянных активов. Указанный коэффициент рассчитывается как отношение инвестированного капитала к величине постоянных активов кредитного кооператива. Значение коэффициента ниже 1 свидетельствует, что часть постоянных активов профинансирована за счет заемных источников. Подобное состояние свидетельствует о неустойчивом финансовом состоянии кооператива.

Коэффициент мобилизации инвестированного капитала показывает, какая часть прироста инвестированного (собственного) капитала направлена на увеличение оборотных средств. Данный коэффициент рассчитывается как отношение прироста чистого оборотного капитала к приросту инвестированного капитала организации. Значения коэффициента, превышающие 100 %, свидетельствуют о том, что финансирование чистого оборотного капитала осуществлялось кредитным кооперативом не только за счет собственных средств, но и за счет выбытия части постоянных активов. При отрицательном значении прироста оборотного капитала и (или) инвестированного капитала значение коэффициента равно 0.

Коэффициент мобилизации накопленного капитала показывает, какая часть прироста накопленного капитала направлена на увеличение оборотных средств. Данный коэффициент рассчитывается как отношение прироста чистого оборотного капитала к приросту накопленного капитала предприятия. При отрицательном значении прироста оборотного капитала и (или) прироста накопленного капитала значение коэффициента равно 0.

В конечном итоге, анализ динамики показателей самофинансирования кредитного кооператива может показать, что, несмотря на низкие значения коэффициента обеспеченности долгосрочных активов собственными средствами, в течение всего исследованного периода, они были выше единицы, постепенно увеличиваясь, что свидетельствует о достаточной финансовой независимости кооператива в пределах сложившейся системы показателей финансовой независимости. Значения коэффициента мобилизации инвестированного и накопленного капитала показывают, что, несмотря на преимущественное положение заемных средств в составе собственных средств, прирост чистого оборотного капитала значительно превышал прирост инвестированного (накопленного) капитала кооператива, хотя и значение рассчитанных коэффициентов в исследуемом периоде снижалось, отражая снижение значения прироста инвестированного и накопленного капитала.

Одним из важнейших направлений результативности деятельности кредитного кооператива является оценка деловой активности, которая проявляется в динамичном развитии организации, достижении поставленных ею целей.

Показатели деловой активности позволяют оценить эффективность использования средств кредитного кооператива и выражаются в оценке оборачиваемости активов, которая рассматривается как скорость превращения активов в денежную форму и потому влияет на платежеспособность. Таким образом, деловая активность в финансовом аспекте проявляется в скорости оборота средств и анализ ее заключается в исследовании уровней и динамики разнообразных коэффициентов — показателей оборачиваемости. При этом необходимо учитывать, что от скорости оборота средств зависит размер годового оборота. Кроме того, с размерами оборота, а, следовательно, и с оборачиваемостью, связана относительная величина условно-постоянных расходов: чем быстрее оборот, тем меньше на один оборот приходится этих расходов; ускорение оборота на той или иной стадии кругооборота зависит от того, как быстро совершается оборот на других стадиях.

Показатели деловой активности отражают результаты и эффективность основной деятельности кооператива. Оценка деловой активности на качественном уровне производится путем сравнения деятельности данного кооператива и аналогичных по профилю деятельности организаций.

Количественная оценка выполняется по двум направлениям: степень выполнения плана по основным показателям, обеспечение темпов роста и уровень эффективности использования ресурсов кооператива.

При реализации первого направления анализа необходимо учитывать и давать оценку сравнительной динамики основных показателей (объем привлеченных средств, объем выданных займов, рентабельность деятельности и т.д.).

Реализация второго направления деловой активности (определение уровня эффективности использования ресурсов) осуществляется с помощью расчета различных показателей, которые подразделяются на две группы: первая группа — общие показатели оборачиваемости активов, в составе которой ведущую роль играет коэффициент оборачиваемости постоянных или текущих активов. Он показывает, сколько раз за год совершается полный цикл оказания кредитных услуг, приносящий соответствующий экономический эффект. Рост показателя в динамике является благоприятной тенденцией. Он определяется как отношение выручки за период к средней величине общих активов (валюте баланса). Коэффициент оборачиваемости активов показывает, сколько раз за период «обернулся» рассматриваемый актив.

Период оборота каждого из элементов текущих активов отражает продолжительность периода (в днях), в течение которого деньги «связаны» в данном виде активов.

Вторая группа - это показатели управления активами. К ним относятся, в первую очередь, скорость оборота вложенного капитала, то есть активность денежных средств, которыми рискует собственник (инвестор). Если показатель слишком высок (что означает превышение уровня реализации над вложенным капиталом); это влечет за собой рост кредитных ресурсов и возможность достижения такого уровня, за которым кредиторы начинают участвовать в деле больше, чем собственники. Низкий показатель означает бездействие части собственных оборотных средств и указывает на необходимость вложения собственных оборотных средств в другие, более подходящие источники доходов. Рассчитывается данный показатель как отношение выручки к средней за период стоимости собственных средств.

Анализ коэффициентов оборачиваемости активов кооперативов может показывать благоприятную тенденцию в динамике оборачиваемости постоянных и совокупных активов организаций: период оборота указанных средств снижается во всех кооперативах, а коэффициент их оборачиваемости увеличивается. При этом, однако, период оборота текущих активов в анализируемом периоде увеличивался, то есть в исследуемых кооперативах наблюдались две противоположные тенденции: усиление оборачиваемости постоянных и совокупных активов и снижение оборачиваемости текущих активов. По сути это означает, что ссуженные кредиторами средства кооперативов, несмотря на их однозначное преобладание в составе активов кооперативов, работают хуже, чем их собственные средства.

Учитывая, что деятельность кооперативов построена на непрерывном наращивании заемных средств, необходимо предпринимать меры, направленные на повышение оборачиваемости этих средств, например, усилить деятельность, связанную с кредитованием пайщиков за счет заемных средств.

Особое место в оценке финансово-экономического состояния кооператива занимают показатели ликвидности.

Признаки кризиса в деятельности любой организации обнаруживаются, прежде всего, в показателях ликвидности (платежеспособности). Под ликвидностью (платежеспособностью) понимается способность организации своевременно и в полном объеме производить расчеты по краткосрочным обязательствам. Неплатежеспособность может быть как случайной, временной, так и длительной, хронической. Ее причинами у кредитных кооперативов могут быть нехватка финансовых ресурсов, малый объем оказываемых услуг и, соответственно, поступления оборотных средств и т.д.

Признаки неплатежеспособности можно обнаружить уже при чтении баланса по наличию «больных» статей и отражению убытков. Однако более строго и обоснованно ликвидность (неплатежеспособность) оценивается с помощью системы показателей. Общая идея такой оценки заключается в сопоставлении текущих обязательств и активов, используемых для их погашения. К текущим относятся активы (обязательства) со временем обращения (сроком погашения) до одного года. Показатели ликвидности представляют собой относительные коэффициенты, в числителе которых — текущие активы, а в знаменателе — текущие (краткосрочные) обязательства.

Коэффициент общей (текущей) ликвидности характеризует способность кредитного кооператива погашать текущие обязательства за счет всех текущих активов организации. Рассчитывается он как отношение текущих активов к текущим пассивам. Из состава текущих пассивов вычитаются элементы, по сути своей не являющиеся обязательствами к погашению — доходы будущих периодов, фонды потребления, резервы предстоящих расходов и платежей.

Коэффициент срочной ликвидности характеризует способность кредитного кооператива расплачиваться по текущим обязательствам за счет активов, обладающих промежуточной степенью ликвидности. Рассчитывается как отношение денежных средств, краткосрочных финансовых вложений, дебиторской задолженности к величине текущих пассивов.

Коэффициент абсолютной ликвидности характеризует способность кредитного кооператива погашать текущие обязательства за счет наиболее ликвидной части активов — денежных средств и краткосрочных финансовых вложений. Коэффициент рассчитывается как отношение денежных средств и краткосрочных финансовых вложений к величине текущих пассивов. Аналогично расчету коэффициента общей ликвидности из состава текущих пассивов вычитаются элементы, не являющиеся, по сути, обязательствами к погашению — доходы будущих периодов, фонды потребления, резервы предстоящих расходов и платежей.

Ликвидность кредитного кооператива означает его способность платить в срок по своим обязательствам. Объем обязательств увеличивается на более поздних стадиях развития кооператива, когда увеличивается объем добровольных сберегательных вкладов, на которые кооператив, аналогично кредитной организации, должен начислять проценты. Кооперативу, как показывает опыт, следует планировать свою ликвидность. Слишком большая ликвидность свидетельствует о том, что кооператив не использует эффективно свои ресурсы. Слишком маленькая — что кооператив не в состоянии платить своевременно по своим обязательствам. За счет ликвидных резервов кооператив также выполняет свои обязательства перед внешними кредиторами в случае, если кто-либо из членов кооператива не возвращает или просрочивает погашение займа.

Показатели ликвидности характеризуют способность организации отвечать по своим обязательствам. Коэффициент общей ликвидности численно выражает отношение текущих активов к текущим пассивам. При значении коэффициента текущей ликвидности в интервале от 1,8 до 2,0 организация считается достаточно благополучной, численное значение коэффициента показывает во сколько раз стоимостная оценка текущих активов превышает величину существующих на момент оценки краткосрочных финансовых обязательств.

- Информация о материале

- Автор: Сергей Емельянов

- Категория: Анализ развития кредитных кооперативов

Обоснование методических положений по организации сельского кредитного кооператива и рекомендации по структуре взаимодействия его участников - представителей единого технологического процесса по производству, переработке и реализации молока со сложившимися между ними взаимоотношениями позволили разработать проект организации сельского кредитного кооператива.

- Информация о материале

- Автор: Калиничева И.С.

- Категория: Анализ развития кредитных кооперативов

20 июля 2009 г. Президент РФ Д. Медведев подписал Федеральный закон «О кредитной кооперации», принятый Государственной Думой 3 июля 2009 г. и одобренный Советом Федерации 7 июля 2009 г. Федеральным законом определяются правовые основы создания и деятельности кредитных потребительских кооперативов различных видов и уровней, союзов (ассоциаций) и иных объединений кредитных потребительских кооперативов (за исключением сельскохозяйственных потребительских кооперативов и их объединений), в том числе саморегулируемых организаций.