Одним из традиционных инструментов, используемых для упрощения доступа малых и средних предприятий (МОП) к внешнему финансированию, являются гарантии по кредитным соглашениям. Гарантии - это важный рычаг устойчивого развития МСП, особенно в фазе понижения экономического цикла. В новых финансовых условиях (Basel П) актуальность развития инфраструктуры гарантийных обществ и формирование эффективной системы гарантий растет, что предполагает разработку новых гарантийных схем финансово-кредитной поддержки малого и среднего предпринимательства, облегчающих доступ заемщиков данной сферы к банковским кредитам в случаях, когда они имеют недостаточное залоговое обеспечение, отсутствует достаточный опыт работы или кредитная история.

Целевым рынком гарантий являются микро- и малые предприятия с ограниченными финансовыми потребностями. По своей природе этот целевой рынок включает компании, которые испытывают трудности в получении кредита.

Гарантийные схемы в ЕС на практике различаются ввиду различных экономических, исторических и правовых условий, которые существуют между государствами - членами ЕС. Большинство гарантийных схем создавалось для предоставления кредитных гарантий, другие были созданы для категории банков развития в целях расширения возможности использования множества инструментов по отношению к МСП. Третьи схемы ориентированы на иные сегменты рынка. В настоящее время в ЕС существуют некоторые виды организаций, которые предоставляют гарантии МСП (табл. 1).

Далее рассмотрим и выявим особенности формирования гарантийных схем, применяемых гарантийными учреждениями стран ЕС на основе следующих критериев:

- Целевой рынок;

- Спектр предлагаемых продуктов гарантии;

- Процедура для подачи заявки на гарантию;

- Процесс принятия решений;

- Распределение рисков;

- Дополнительные механизмы поддержки, предоставляемые малым и средним предприятиям.

Таблица 1

Система гарантий финансово-кредитной поддержки МСП в ЕС [5]

|

Гарантийное учреждение |

Страна |

Собственные фонды, тыс. евро |

Объем предоставленных гарантий, тыс. евро |

Объем выданных гарантий, тыс. евро |

Количество МСП, получивших поддержку, ед. |

|

A.W.S. |

Австрия |

57 800 |

370000 |

105 600 |

8 734 |

|

Burgschaftsges |

Австрия |

13 600 |

48 900 |

19300 |

858 |

|

SCM/MOB |

Бельгия |

16964 |

42 833 |

13 868 |

4900 |

|

Sowalfin |

Бельгия |

50697 |

80961 |

40 746 |

1657 |

|

CMZRB |

Чехия |

122 620 |

252 340 |

87170 |

2000 |

|

Vaeksfonden |

Дания |

305 248 |

128 686 |

17 723 |

961 |

|

RredEx |

Эстония |

6 118 |

17 150 |

10126 |

360 |

|

Finnvera |

Финляндия |

368 739 |

758 500 |

407100 |

4751 |

|

Socama |

Франция |

67209 |

1 517 733 |

564900 |

260737 |

|

Siagi |

Франция |

43 972 |

662 022 |

131 648 |

43 806 |

|

Sofaris |

Франция |

327 556 |

5 810224 |

1 991 000 |

300 000 |

|

Burgschafts- banken |

Германия |

290000 |

5 040 719 |

906095 |

42 822 |

|

Hitelgaranria |

Венгрия |

79190 |

456 898 |

434000 |

15 806 |

|

AVHGA |

Венгрия |

46159 |

147 914 |

114 810 |

16295 |

|

Fedartfidi |

Италия |

580700 |

3 589 000 |

2 091 038 |

654 837 |

|

Federconfidi |

Италия |

421 225 |

2 569 743 |

1 475 590 |

45 738 |

|

Fincredit |

Италия |

169921 |

1 723 220 |

965 005 |

32 916 |

|

Federasconfidi |

Италия |

235 515 |

2 621459 |

1 175 391 |

157 054 |

|

Federfidi |

Италия |

67 599 |

719 041 |

553 108 |

70000 |

|

Fondo Interbancario |

Италия |

341 796 |

7 298224 |

1518431 |

193 194 |

|

Lnvega |

Литва |

6 012 |

9278 |

7 316 |

255 |

|

Rural Credit Guarantee Fund |

Литва |

12 318 |

55 422 |

51958 |

752 |

|

BBMKB |

Нидерланды |

- |

1 269 000 |

357000 |

18 817 |

|

SPGM/SCM |

Португалия |

21 108 |

126 461 |

65 814 |

900 |

|

SZRB |

Словакия |

72 758 |

57 118 |

26 240 |

3 206 |

|

FGC Rural |

Румыния |

11 321 |

24058 |

40431 |

- |

|

RLGF SMEs |

Румыния |

5 766 |

5 273 |

3 549 |

- |

|

NCGF |

Румыния |

10143 |

6137 |

10663 |

158 |

|

SGR/CESGAR |

Испания |

337 861 |

2 829271 |

1 255 719 |

69010 |

|

Teskomb |

Турция |

57 200 |

492 000 |

392 715 |

390 000 |

|

Kredi Garanti Fonu |

Турция |

5 495 |

19 704 |

8400 |

- |

|

Всего... |

3 847 362 |

37 351 603 |

|||

Анализируя деятельность гарантийных учреждений согласно первому выделенному критерию (целевой рынок), важно отметить, что в большинстве стран ЕС целевой рынок предоставления гарантий МСП мультисекторален, поскольку гарантийные фонды и учреждения диверсифицируют свои риски. Так, во Франции фонд Socama предоставляет гарантии предприятиям, начиная с ремесленного сектора и заканчивая сферой торговли и услуг. Италия также является исключением. Здесь каждое из пяти крупных подразделений (федераций) гарантийного учреждения Confidis обслуживает конкретную сферу малого бизнеса: промышленность, «мелкую» промышленность, ремесленное производство, торговлю, услуги и туризм. Сельскохозяйственный сектор часто обслуживается специализированными поставщиками гарантий (Литва, Венгрия, Румыния, Италия, Бельгия) или отдельными программами гарантийных фондов (Словакия). Сельскохозяйственные гарантийные фонды (общества) однако часто расширяют сферу своей деятельности в целях развития сельского хозяйства, что в целом согласуется с европейской политикой и способствует диверсификации фермерской деятельности по отношению к сельскому туризму или к производству зеленых товаров потребления.

В общем виде целевой рынок предоставления гарантийных схем в ЕС можно проанализировать по двум основаниям. С точки зрения размера - это микро- и малые предприятия (предприятия индивидуальной трудовой деятельности, семейные компании, партнерства) с ограниченными финансовыми потребностями. Средний размер гарантии при оказании кредитной поддержки малым предприятиям по странам ЕС, как показал анализ, составил опт 25 ООО до 200 ООО евро. Важно отметить, что данные суммы гарантии намного ниже порога Basel П по розничным кредитам (1 млн евро). По объекту предоставления гарантии - это целевой рынок для микро- и малых компаний, которые испытывают трудности в получении кредита и (или) не имеют требуемого уровня кредитоспособности (start-up предприятия или недавно созданные предприятия (менее 3 лет).

Второй критерий - спектр предлагаемых продуктов гарантий - зависит от различных факторов, которые включают процедуры оценки рисков, правовой среды в стране (например, сложности процедуры банкротства), срок гарантии, ее масштабы охвата и связанные с этим расходы. Гарантия в странах ЕС может быть представлена в различных формах, так как ее методология предполагает адаптацию сущностных характеристик гарантии к различным ситуациям бизнеса. Это дает значительное преимущество в том случае, если гарантийный продукт адаптирован к конкретной ситуации малого бизнеса Предоставление более сложных гарантийных продуктов при реализации гарантийных схем в ЕС сопровождается, как правило, дополнительными функциями, такими как коучинг, наставничество для бенефициара малого предприятия.

Виды гарантийных продуктов, применяемых в различных гарантийных схемах, представлены в табл. 2.

В ЕС наиболее распространено предоставление гарантий в целях стимулирования создания новых предприятий, выхода на новые рынки, передачи бизнеса.

Таблица 2

Виды гарантийных продуктов, применяемых в различных гарантийных схемах в ЕС

|

Продукт |

Особенности Предоставления гарантии в различных гарантийных институтах ЕС |

|

Гарантии для старт-апов в сфере малого бизнеса (business start-ups products) |

Гарантийное учреждение Sofaris управляет специальным фондом, созданным для компаний на раннем этапе развития. Гарантия распространяется на сумму до 70% кредита вместо 40% |

|

Гарантийное учреждение SBS Великобритании организовало специальный гарантийный фонд (Phoenix Fund Guarantee), предназначенный для облегчения внешнего финансирования финансовых институтов общественного развития (CDFIs). Гарантия может покрывать до 100 % от капитала и причитающихся процентов |

|

|

Гарантийное учреждение Bbigscfaaflsbanken запустило систему Bbrgschaft Ohne Bank. Предприниматель обращается в гарантийное общество, которое проводит анализ его кредитного дела с помощью экспертов. Далее гарантийная облигация предоставляется положительно оцененному заемщику. Банк вмешивается на стадии, когда кредитная заявка уже завершена, а покрытие частично обеспечено. Некоторые виды предоставленных гарантий сопровождаются комплексом сопутствующих услуг, которые позволяют облегчить деятельность start-up бизнеса. Сеть Bbrgschaftbanken насчитывает 42% start-up сферы малого бизнеса в своем кредитном портфеле |

|

|

Гарантийное учреждение AWS управляет программой Nachfolge Bonus, которая состоит из сберегательного счета с дополнительным бонусом, если эти средства будут использованы в качестве собственных средств на создание бизнеса. Бонус-премия финансируется за счет Торгово-промышленной палаты, федеральных земель и AWS. Гарантийное учреждение AWS также может предоставлять гарантии по кредитам |

|

|

Гарантии do микрокредитам (micro credits guarantee) (максимальный размер микро кредит а -25 тыс. евро) |

Гарантийное учреждение Socama Express Loan не требует залога на активы предпринимателя. Критерии принятия решений упрощенные. Срок принятия решения до 3 дней |

|

Гарантийное учреждение Confidi Sardegna (гарантийное общество Сардинии) является членом гарантийного учреждения Fedartfidi. Учреждением разработаны микрогарантии на основе гибкого процесса решения с применением упрощенных критериев оценки |

|

|

Гарантийное учреждение Sociedades de Garantia Reciproca в Испании предоставляет контргарантии в размере 75 %, что позволяет принимать большие риски. Некоторые испанские регионы субсидируют процентные ставки, чтобы сделать продукт более привлекательным для малого бизнеса |

|

|

Гарантийное учреждение Socamut - это специализированный дочерний фонд Sowalfin, который создан при поддержке Европейского фонда регионального развития в целях перестрахования гарантированных кредитов, выданных Walloon Mutual Guarantee Societies (обществами взаимных гарантий) на более благоприятных условиях и с применением упрощенной процедуры предоставления микрокредитов |

|

|

Гарантии на развитие бизнеса (guarantee for growing companies) |

Гарантийное учреждение Vaekstkaution в Дании оказывает поддержку малым предприятиям с высоким потенциалом роста: гарантия распространяется та разработку новых продуктов, концепций, методов производства или продвижения та рынки. Процесс принятия решений занимает менее 5 дней по кредитам от 10 до 670тыс. евро. Гарантия составляет 3 % в течение 1 -го и 2-го года, затем гарантия составляет до 1,5 % в течение следующих лет |

|

Гарантии для интернационализации малого бизнеса (guarantee for business internationalization) |

Гарантийное учреждение AWS предоставляет гарантию австрийским малым предприятиям, которые преследуют цель интернационализации бизнеса. Ставка гарантии ограничена 0,5 % в год, а уровень гарантийной защиты высок (80%). Ставка гарантии по дефолту составляет 1 % |

|

Гарантии на трансферт бизнеса (business transfer guarantee) |

Гарантийное учреждение Siagi специализируется на передаче и преемственности микропредприятий. Банкиры заинтересованы в профессиональной экспертизе, проводимой Siagi, и та основе этого экспертного заключения они предоставляют гарантию защиты в размере от 35 до 45 % на финансовые потери малого предприятия |

|

Гарантии на нужды оборотного капитала (guarantee for working capital needs) |

Гарантийное учреждение Hitelgarancia разработало гарантии, связанные с применением кредитной карты. Гарантия обеспечивает полное покрытие та операцию снятия денежных средств с карты при оплате поставщикам за счет средств гарантийного счета |

|

Гарантийное учреждение Sofaris предоставляет покрытие на управленческие или другие технические обязательства, которые должны взять на себя малые предприятия в соответствии с рыночными, договорными или правовыми обязательствами |

|

|

Гарантии на инновации (innovation guarantees) |

Гарантийное учреждение Sofaris управляет фондом Biotechnology, который предоставляет малым предприятиям «гибридное финансирование», совмещая возможности кредита и гарантии венчурного капитала. Гарантийное учреждение Sofaris установило договорные партнерские отношения с 16 компаниями венчурного капитала и предоставляет им 50%-ную гарантию на 10 лет (70%-ную для предприятий со сроком ведения бизнеса менее 3 лет) |

|

Гарантийное учреждение AWS запускает программу стимулирования производственных инвестиций и высоких технологий. Гарантия в размере 80% «прикреплена» к кредитам (максимальный размер - 1 млн евро). Премия составляет от 0,5 и 1,5 % в зависимости от риска. Премия та полученную совместную прибыль также может быть применена |

|

|

Гарантийное учреждение ВВМКВ предоставляет ряд особых условий для инновационной деятельности: покрытие процентной ставки по кредиту в размере от 50 до 66 %. Срок гарантии - до 12 лет. Может предоставляться льготный период сроком та 3 года |

Гарантийные продукты, снижая риски банков по кредитам, выданным малым и средним предприятиям, способны дать импульс процессу кредитования именно в тех случаях, когда рынок оказывается не в состоянии обеспечить необходимое этим предприятиям финансирование. За счет компенсации слабых сторон предприятия потенциальный заемщик может рассчитывать на доступ к кредиту на таких условиях, на которые без участия гарантийных учреждений он не мог бы рассчитывать.

Благодаря гарантийным схемам кредиты могут выдаваться на более долгий срок или на более благоприятных условиях (например, возможно установление первоначального льготного периода, может не потребоваться залог личных активов или может быть предоставлен кредит на осуществление инвестиций в нематериальные активы).

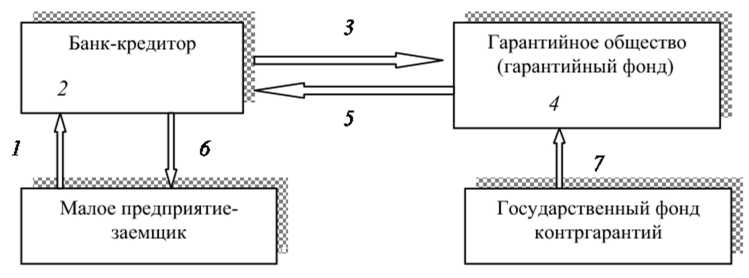

Анализируя зарубежный опыт предоставления гарантий МСП с позиции процедуры подачи заявки на гарантию (третий критерий), целесообразно отметить, что все гарантийные фонды в сфере поддержки малого бизнеса применяют две основные схемы (процедуры) получения доступа к гарантии в процессе подачи заявок на кредит. Наиболее распространена процедура предоставления гарантии, которая заключается в подаче заявки в коммерческий банк (рис. 1).

Рис. 1. Традиционная схема предоставления гарантии при кредитовании малого бизнеса в странах ЕС:

1 - подана заявки на кредит малым предприятием в банк; 2 - рассмотрение заявки заемщика, обсуждение условий кредитования и оценка кредитоспособности заемщика; 3 - подана заявки на предоставление гарантии (в случае неудовлетворительного для банка обеспечения по кредиту); 4 - гарантийное общество (фонд) рассматривает заявку на гарантию и принимает решение о предоставлении государственной финансовой поддержки; 5 - гарантийное общество предоставляет гарантию; 6 - банк, подучив подтверждение гарантийного общества, предоставляет кредит малому предприятию-заемщику; 7 - государственный фонд контргарантий осуществляет предоставление контргарантии (или субсидирование гарантийной премии)

Кредитор (в лице коммерческого банка) принимает решение о целесообразности использования дополнительной гарантии, если он не удовлетворен размером или качеством залога или не полностью убежден в достоверности финансовой информации о заемщике. Гарантийный фонд (гарантийное общество) проводит консультации с банком и выносит свое независимое решение по предоставлению гарантий.

В случае положительного решения банк осуществляет выдачу кредитных средств [5, с. 15].

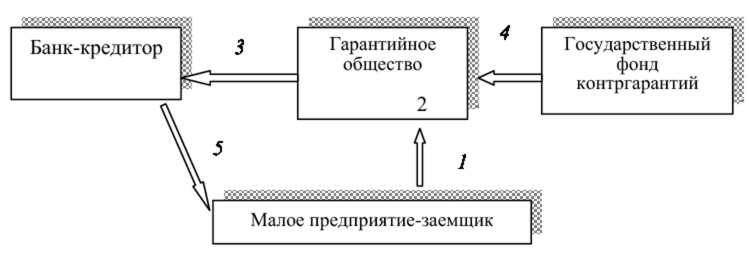

Альтернативный способ представлен на рис. 2.

Рис. 2. Альтернативная схема предоставления гарантии при кредитовании малого бизнеса в ЕС:

1 - подана заявки на кредит и предоставление гарантии в гарантийный фонд;

2 - рассмотрение кредитной заявки и заявки на предоставление гарантии;

3 - гарантийный фонд предоставляет гарантию банку; 4 - государственный фонд контргарантий предоставляет контргарантию гарантийному обществу;

5 - банк выдает кредит малому предприятию-заемщику

Его суть заключается в том, что МСП обращается с заявкой на кредит и гарантию в гарантийный фонд (гарантийное общество). После формирования кредитного досье и принятия решения о размере гарантийного покрытия банк выдает кредит. Этот способ в основном применяется в Италии, он является обычной процедурой в Испании.

Под влиянием этой практики сформировался и механизм предоставления гарантий немецкого Bbrgschaft Ohne Bank.

Тем не менее представленные гарантийные схемы не лишены некоторых недостатков, а именно:

- гарантийные общества или фонды покрывают только часть риска;

- гарантийные схемы могут снизить степень строгости проверки банками новых заявок на получение кредита, поскольку уменьшается риск, который несут банки;

- предоставление гарантий требует большой административной работы, и административные издержки могут превысить положительный эффект от действия гарантийной схемы.

Однако эти проблемы можно считать не препятствиями в развитии деятельности гарантийных учреждений, а скорее задачами по минимизации отрицательных аспектов ведения дел.

Процесс принятия решений (четвертый критерий). Профессиональная оценка рисков и принятие обоснованных решений - ключевые факторы в управлении гарантийным обществом. Оно, как организация, должно минимизировать масштабы убытков, возникающих из применяемой гарантийной схемы. Поэтому финансовый анализ заявки (кредитной и гарантийной) всегда осуществляется высококвалифицированными специалистами гарантийного общества. Каждый проект оценивается в соответствии с обычным инструментарием на основе следующих параметров: кредиторская и дебиторская задолженность; оборотный капитал; ликвидность; рентабельность и жизнеспособность проекта. В дополнение к этому широко применяется оценка возможности заявителя осуществлять свой проект с учетом качественных факторов, таких как его квалификация, опыт работы, навыки и репутация. Гарантийное общество обладает правом принимать независимые решения, и в рамках организации имеется специальный комитет, занимающийся вопросами предоставления гарантий по кредитам.

Некоторые гарантийные общества делегируют принятие управленческих решений по предоставлению гарантий кредитору. Этот принцип работы принят в таких странах, как Нидерланды (в гарантийном фонде ВВМКВ), а также в сфере оказания государственной поддержки МСП. Ежегодно государство выделяет специальный бюджет на реализацию механизма гарантийной поддержки. Общий бюджет распределяется среди банков, которые могут обеспечить себе гарантии на кредиты, требующие дополнительного покрытия. Фонд ВВМКВ управляет финансовыми потоками, аккумулирует информацию и выполняет функции в части осуществления контроля и выступает в роли платежного агентства Данная система гарантий в Нидерландах весьма работоспособна.

Однако для ее успешной реализации требуется выполнение следующих условий:

- наличие механизма совместного распределения рисков потерь между фондом и банном (50 / 50);

- должен быть четко определен перечень легитимных операций. При этом гарант должен иметь возможность отозвать гарантию, если принципы предоставления гарантии не выполняются надлежащим образом;

- финансовая система должна быть достаточно развита в части кредитования МСП.

В некоторых странах частичное и ограниченное делегирование предоставляется кредитору. Например, во Франции плотная бизнес-связь между гарантийным учреждением Socama и банком Banques Populaires является основой делегирования полномочий от первого к последнему.

Исследуя особенности распределения рисков (пятый критерий), необходимо отметить, что все гарантийные учреждения стран ЕС применяют принцип разделения рисков (распределение любых финансовых потерь), возникающих между различными участниками, что, в частности, является ключевым элементом философии управления гарантийным фондом. Если гарантийному учреждению необходимо произвести выплату в соответствии со взятым на себя гарантийным обязательством, то вопрос о погашении кредита предпринимателем обсуждается между гарантийным учреждением и должником. После взыскания долга на основе заложенных активов могут быть задействованы дополнительные способы возмещения долга. При этом гарантийное общество может обратиться в государственную организацию, предоставляющую контргарантии. Контргарантия означает обязательство, выдаваемое гаранту (эмитенту) другого обязательства его инструктирующей стороной и предусматривающее платеж по простому требованию или по требованию с представлением других документов в соответствии с любыми документарными условиями обязательства, указывающими (или из которых следует), что платеж по такому другому обязательству был востребован от лица, выдавшего это другое обязательство, или осуществлен им. Она бывает многолетней (Германия, Бельгия) или же ее размер и срок устанавливаются ежегодно (Финляндия, Литва).

Чтобы нивелировать степень повышения риска на действие гарантийных схем, в большинстве стран ЕС распространяется ряд ограничений, которые включают:

- максимальный общий объем обязательств по гарантийной схеме;

- максимальный размер гарантии, который может предоставляться одному заемщику (это обеспечивает достаточную диверсификацию портфеля);

- максимальный срок действия обязательства (как правило, срок действия гарантии составляет от 5 до 15 лети согласуется со сроком, на который выдан кредит, а средний срок погашения кредита, обеспеченного гарантией, равен 10 годам);

- максимальный размер предоставляемого покрытия в процентах от суммы кредита (в среднем он составляет от 50 до 70%, для некоторых схем опускается до уровня в 35-40%, а в ряде случаев достигает 100%).

Что касается предельной величины покрытия, применяемой в гарантийных схемах, то на взгляд автора, наиболее целесообразным представляется вариант, при котором гарантия не распространяется на всю сумму кредита и банк участвует в распределении риска В системе, в которой банки-кредиторы полностью освобождены от кредитного и других рисков, существует опасность снижения степени строгости проверки ими кредитных заявок и тем самым снижения уровня их ответственности в процессе принятия решения о предоставлении кредита (на том основании, что убытки будут им возмещены в любом случае).

Таким образом, необходимо, чтобы возможные убытки распределялись между кредитором и гарантом.

И, наконец, анализируя зарубежный опыт оценки эффективности системы гарантий с позиции оказания дополнительных услуг малым и средним предприятиям (седьмой критерий), важно отметить, что использование различных гарантийных схем финансово-кредитной поддержки малого бизнеса предполагает при необходимости оказание гарантийным фондом некоторых дополнительных услуг (предоставление прямых услуг коучинга или работа в партнерстве со специализированным поставщиком услуг). На взгляд автора, коучинг весьма полезен не только для предприятия малого бизнеса, но и для гарантийного общества, которое может также сократить риски и финансовые потери при формировании тесного делового сотрудничества с заемщиком. При этом качество оказания дополнительных услуг имеет свою стоимость. Любой дополнительный взнос или услуга должны быть поддержаны субсидиями.

Итак, оказание полного спектра услуг не предусмотрено в деятельности гарантийного фонда, поскольку многие из подобных услуг, такие как управление персоналом, коммерческое управление и управление производством выходят за пределы компетенции этих организаций.

Таким образом, исследовав ключевые аспекты и особенности формирования системы гарантий при оказании финансово-кредитной поддержки в странах ЕС, можно четко определить место и роль гарантийных фондов в системе кредитования малого предпринимательства.

Наиболее существенная роль гарантийных фондов проявляется при компенсировании отсутствия у малых предприятий залогового обеспечения в соответствии с требованиями кредитора.

Вторая по значимости роль гарантийных фондов заключается в расширении доступа к финансированию для малых предприятий, которые даже при наличии достаточного залога испытывают трудности в установлении уровня их кредитоспособности. Это особенно трудно при отсутствии какого-либо опыта или любых соответствующих финансовых отчетов, позволяющих спрогнозировать их финансовое состояние в будущем (эта ситуация актуальна для подавляющего большинства начинающих предпринимателей, быстро растущих компаний, а также всех предприятий, сталкивающихся с финансовыми трудностями).

Гарантийные фонды играют важную роль в экономическом развитии страны. Их деятельность в неблагополучных регионах или районах, а также в высокорискованных секторах и сферах экономики должна быть приравнена к работе финансового сектора.

И, наконец, главной особенностью развития системы гарантийных обществ является их способность продолжать предоставлять поддержку проектам даже в периоды сниженного экономического цикла и спада в экономике.

Всестороннее исследование особенностей функционирования гарантийных фондов в различных странах ЕС и механизмов предоставления гарантий по кредитам МСП позволило провести систематизацию наиболее передового опыта с позиции наиболее выгодных условий по кредитам с точки зрения возможности адаптации их в Российской Федерации (табл. 3).

Таблица 3

Обобщение передового зарубежного опыта с позиции формировании эффективного гарантийного механизма финансово-кредитного обеспечении малого и среднего предпринимательства в РФ

|

Страна |

Гарантийный фонд или финансовый институт, реализующий гарантийные схемы |

Преимущества и возможности адаптации для РФ |

|

В области создание к развития системы гарантий |

||

|

Словения |

Slovene Enterprise Fund. Slovenia |

Возможность льготного инвестиционного кредитования для малых и средних предприятий в форме доступной процентной ставки по кредитам |

|

Латвия |

INVEGA |

Возможности развития малого бизнеса в сфере АПК по опьггу создания Латвией системы сельских гарантийных фондов |

|

Португалия |

SPGM |

Обеспечение малого бизнеса полной интегрированной сетью гарантий, которая основана на следующих принципах: сначала гарантии должны предоставляться автономными обществами взаимных гарантий (по типу MGS), в которых получатель гарантии (предприятие малого и среднего бизнеса) также имеет долю, далее гарантии предоставляются согласно механизму контргарантии через взаимный Контргарантийный фонд, управляемый головным фондом (по типу SPGM) |

|

В области создания специальных продуктов и услуг для клиентов малого и среднего бизнеса |

||

|

Франция |

SIAGI |

Возможность создания инструментария оценки и диагностики рисков и дефолта, а также для мониторинга рисков при предоставлении гарантии бенефициару |

|

Венгрия |

HITELGARANCIA Rl |

Возможность адаптации процедуры предоставления гарантий (порядок выдачи гарантий по специальным соглашениям с банками) |

|

Франция |

BDPME/SOFARIS |

Возможность создания специализированного института (по опыту Solaris) управления кредитными гарантиями и страхования рисков, а также адаптации опыта в части разработки конкретных гарантийных схем финансирования инноваций и частных инвестиций |

|

Франция |

SOCAMA |

Возможность создания обществ взаимных гарантий (ОВГ), Их деятельность заключается в предоставлении гарантий в пользу небольших компаний, предпринимателей, которые должны взять ссуду у банка для финансирования проектов (при условии отсутствия залога или залогового обеспечения). При этом менеджеры ОВГ рассматриваются как квалифицированные специалисты (по решению совета ОВГ) |

|

Бельгия |

SOWALFEN |

Возможность разработки механизмов гарантирования инвестиций, осуществленных бизнес-ангелами в виде субординированных займов или увеличения капитала Схема нацелена на увеличение числа малых и средних предприятий, финансируемых за счет средств бизнес-ангелов |

|

Германия |

KfW Bankengruppe |

Расширение доступа к кредитному финансированию для предпринимателей, начинающих свой бизнес, и небольших компаний |

|

Австрия |

Austria Wirtschaftsservice Ges. m, Ъ. H |

Возможность создания программы финансовой реструктуризации для МСП (по опыту Австрии) с целью оказания им помощи в трудной финансовой ситуации. Поддержка, предлагаемая в рамках такой программы, состоит в предоставлении гарантий для долгосрочных кредитов и собственного капитала с гарантией квот в 50-100 % |

|

В подходах к обеспечению финансирования для малых и средних предприятий |

||

|

Дания |

Vaekstfonden |

Возможность разработки комплексного подхода к предоставлению «гибридного финансирования» для инновационных малых и средних предприятий с учетом кредитных потребностей каждого предприятия малого и среднего бизнеса в его кредитном портфеле |

|

Великобритания |

The United Kingdom Small Firms’ Loan Guarantee |

Возможность разработки Соглашения о государственно-частном партнерстве, в котором правительство гарантирует права кредитования малого и среднего бизнеса со стороны банков и других учреждений в тех случаях, когда посредники готовы к кредитованию (за исключением случаев отсутствия соответствующего залогового обеспечения по кредиту) |

|

Германия |

Verbandder Burgschaftsbanken |

Адаптация подхода к формированию гарантий для start-up бизнеса |

|

Италия |

The Italian Confidi Networks |

Адаптация механизмов объединения малых предпринимателей в целях развития взаимовыгодного сотрудничества |

|

Испания |

Mutual Guarantee Societies |

Возможность развития (по опыту Испании) сети гарантийных и государственного контр гарантийного фондов (по тину CERGA) в целях развития микрокредитования |

|

Нидерланды |

BBMKB |

Развитие принципа полного партнерства: принятие решений по предоставлению гарантий возлагается на банки. Гарантийная система состоит из распределения общего объема суммы гарантии на банки-партнеры из общего годового бюджета (решение по распределению средств принимается государством). Банки предоставляют гарантию по своим кредитам без независимого решения, принятого фондом. Гарантийный фонд осуществляет функции контроля за правильностью предоставления гарантии и разрабатывает принципы, механизмы и инструменты выдачи гарантированных займов |

|

Румыния |

The National Loan Guarantee Fund for SMEs Romania |

Возможность адаптации опыта в части создания трехзвенной системы гарантий независимых фондов (Гарантийного фонда для частных предпринимателей, Сельского фонда гарантирования кредитов и займов для МСП и Национального гарантийно-кредитного фонда) |

|

Я области адаптации передового опыта предоставления гарантий для бизнеса |

||

|

Чехия |

The Guarantee and Development Bank of Czechia-Moravia |

Возможность стимулирования усилий сотрудников банков в достижении биз-нес-целей в области разработки внутренней системы финансового управления и мотивации |

|

Эстония |

Kredex |

Адаптация подходов к стимулированию роста занятости для start-up малого бизнеса за счет предоставления гарантированных бизнес-займов |

|

Финляндия |

Finnvera |

Создание специализированных финансовых компаний, занимающихся оценкой кредитных рейтингов заемщиков сферы МСП и рисков кредитного портфеля банков |

Гарантии представляют собой важные рычаги управления ссудным капиталом и обеспечивают более выгодные условия кредитования, чем одноразовые гранты или субсидии. При этом, как показывает опыт стран ЕС, гарантийные схемы смогли увеличить повышение эффективности деятельности не только малого и среднего бизнеса, но и кредитных банков даже в фазе пониженного экономического цикла, в том числе в периоды финансовых кризисов.

В Российской Федерации единой системы гарантий пока еще не существует, так как развитие соответствующих специализированных гарантийных институтов поддержки происходит пока только «снизу» по инициативе отдельных регионов и областей. В настоящее время в Российской Федерации функционируют 72 гарантийных фонда с общим объемом капитализации в 21 млрд руб., также имеется опыт предоставления гарантий совместно с Агентством США по международному развитию под патронажем правительства США (USAID), которое в отличие от других международных финансовых организаций предоставляет российским коммерческим банкам гарантии по кредитам, выданным малым предприятиям. Коммерческими банками, которые довольно успешно участвуют в этой программе, являются «БИН-банк», банк «Центр-Инвест», АКБ «Русский банкирский дом», «СДМ-банк».

Формирование и развитие эффективных механизмов гарантий и взаимных гарантий в Российской Федерации позволит им осуществлять важную функцию в финансовом обеспечении малых и средних предприятий, расширив для них доступ к внешнему финансированию, столь необходимому для их устойчивого развития. При этом важно усилить роль и функции государства при построении различных гарантийных схем и разработке гарантийных программ как на национальном, так и на региональном уровне на следующих приоритетных направлениях:

1) установление юридических и пруденциальных ограничений. Действия гарантийных схем должны быть основаны на уверенности в достаточности капитальной базы гарантийных учреждений. Следовательно, Правительство РФ должно разработать единые правша, касающиеся возможности управления гарантийными учреждениями, некоторые ограничения относительно лимита их обязательств, а также нормативы уровня га ликвидности и платежеспособности. Этот законодательный акт целесообразно разрабатывать с учетом особенностей отечественного банковского законодательства и рекомендаций Basel П;

2) осуществление контроля за легитимностью образования денежных фондов гарантийных обществ (институтов) и справедливостью реализации финансовой поддержки с использованием гарантийных схем. Государству необходимо четко определить механизмы и сферы ответственности всех участников кредитной системы и системы кредитования МСП. Целесообразно принятие нормативно-правового акта, регламентирующего межбюджетные отношения при планировании и исполнении федеральных и региональных бюджетных инвестиций на финансирование государственной поддержки малого предпринимательства. В условиях отсутствия четко регламентированной системы кредитования предпринимателей, а также ограниченности финансовых возможностей отдельных «депрессивных» регионов приоритетное значение для создания новых гарантийных фондов принимает разработка нормативно-методических рекомендаций для уже функционирующих структур (региональных и муниципальных фондов поддержки МСП, страховых компаний, региональных гарантийных фондов и др.), обладающих правом предоставлять гарантии по кредитам и займам при работе с малыми предприятиями на основе механизмов финансовых гарантий;

3) расширение возможности предоставления гарантий и оказания услуг с учетом зарубежного передового опыта (см. табл. 3). Необходимо отметить, что Министерство экономического развития РФ, осуществляющее финансирование региональных гарантийных фондов и регламентирующее их деятельность, установило для них очень жесткие требования, которые касаются того, что гарантийные фонды должны поддерживать только малый и средний бизнес. Кроме того, установлены ограничения:

- по структуре объема гарантий: не более 20% должны составлять гарантии предприятиям, основной вид деятельности которых - оптовая и розничная торговля; не менее 20 % - предприятиям, занимающимся разработкой и практическим применением (внедрением) результатов интеллектуальной деятельности. Остальной объем гарантий должен быть направлен на внедрение новых технологий, развитие научно-технической и инновационной деятельности, приобретение и ремонт основных средств;

- по размеру гарантии (поручительства). По этому параметру определена сумма в размере не более 50% от стоимости необходимого залога по кредиту и процентам по нему.

При этом по всем рассмотренным отечественным фондам прослеживается тенденция по использованию довольно короткого срока гарантий (5 лет) по кредитам, что не позволяет малым предприятиям обновлять основные средства и модернизировать производство за счет «длинных» кредитных ресурсов. Учитывая дефицит подобных долгосрочных ресурсов, для стимулирования инвестиций малого бизнеса необходимо увеличить срок действия подобных схем. На взгляд автора, следует предусмотреть возможность предоставления гарантии сроком на 10 или, как встречается в мировой практике, на 15 лет. Зная о предоставлении подобной гарантии, банки-партнеры фонда смогут разработать для малых предприятий долгосрочные программы кредитования на более длительный период;

4) осуществление диверсификации условий поручительства гарантийными фондами для оказания целенаправленной поддержки предприятиям малого бизнеса в приоритетных сферах, например, инновационным производственным предприятиям;

5) создание двухуровневой системы гарантийной поддержки, объединяющей Государственный федеральный фонд контргарантий по кредитам и гарантийные фонды и общества взаимного гарантирования, действующие в регионах Российской Федерации. Формирование единой системы управления, осуществляющей скоординированную работу всех звеньев кредитно-гарантийной схемы, в итоге должно обеспечить эффективное функционирование системы гарантийных механизмов поддержки малого и среднего предпринимательства в России. Большинство стран ЕС идет по пути интеграции специализированных институтов поддержки в единые многофункциональные системы (холдинги), развивая при этом региональную сеть.

Для усовершенствования процесса функционирования гарантийных учреждений в Российской Федерации представляется целесообразным задействовать наиболее успешные варианты упрощения доступа малых и средних предприятий к финансированию и на их основе выработать рекомендации по решению данной проблемы в Российской Федерации.

Источник: Финансы и кредит, №5, 2012