Дмитрий Медведев подписал Федеральный закон «О внесении изменений в отдельные законодательные акты Российской Федерации».

Федеральный закон принят Государственной Думой 22 ноября 2011 года и одобрен Советом Федерации 25 ноября 2011 года.

Публикация информации, касающихся основных форм поддержки системы кредитной кооперации в России и Чувашии

Государство поддерживает и стимулирует сельскохозяйственных товаропроизводителей, их организации, в том числе кооперативные.

Существует несколько ключевых направлений государственной политики стимулирования и поддержки кооперативов: целевое выделение бюджетных средств, научное, кадровое, информационное обеспечение. Средства выделяются как из федерального бюджета, так и из бюджетов субъектов Российской Федерации.

Долгосрочная целевая программа развития сельского хозяйства Пензенской области на 2009-2013 гг. выделила формирование системы сельской потребительской кооперации в качестве основного направления увеличения конкурентоспособности сельского хозяйства. Реализация государственных программ создала предпосылки и положила начало формированию в Пензенской области системы сельскохозяйственной потребительской кооперации.

Эффективная государственная поддержка микрокредитования должна иметь более общий и фундаментальный характер, обеспечивая благоприятные условия для развития рынка в целом. Кроме того, она может помочь быстрому развитию необходимых рыночных механизмов или поддержать тех. кому сегодня существующие на рынке ресурсы недоступны. Любая господдержка может принести системную пользу только в том случае, если она отвечает долгосрочным интересам развития рынка, выдержана логически и имеет четкие и понятные индикаторы измерения эффективности.

Одной из мер государственной финансовой поддержки является субсидирование процентных ставок, которое должно привлечь и активировать банковские и частные инвестиционные ресурсы в сферу микрокредитования, что и прописано в законодательстве о государственной поддержке малого и среднего бизнеса.

Основными критериями при отборе субъектов малого предпринимательства на субсидирование процентных ставок по кредитам, как правило, являются:

Субсидирование процентных ставок осуществляется не напрямую из федерального бюджета, а через субфедеральные бюджеты благодаря межбюджетным трансфертам. Таким образом, микрофинансовые организации получают субсидии из регионального бюджета, а затем предоставляют субсидированные кредиты предпринимателям.

Дальнейшая работа и контроль над целевым использованием субсидии возложена на микрокредитную организацию. Основу данной модели государственного субсидирования процентных ставок составляет заинтересованность всех участников микрокредитования, прямое распределение финансовой поддержки малому бизнесу и передача данной функции микрокре-дитным организациям на основе агентского договора.

Часто возникающая проблема, встающая перед предпринимателем при получении кредита в банке - это отсутствие необходимого объема имущества, подходящего для банка в качестве залога по выдаваемому кредиту При отсутствии необходимого объема залога до недавнего времени банк был вынужден отказывать потенциальному клиенту. Но в России постепенно начинают развиваться услуги гарантийных фондов.

Без гарантий региональных фондов многим предпринимателям получить заемные средства практически невозможно. Они не только выступают перед банками-кредиторами поручителями за предпринимателей, но и субсидируют часть затрат предприятию по обслуживанию кредитной линии и лизинговым платежам.

В настоящий момент работа гарантийных фондов включена в пакет антикризисных мер Правительства РФ. Первый такой институт был создан в 1995 году в Москве. Сейчас в РФ действуют 34 гарантийных региональных фонда. Они имеют разный юридический статус, предоставляют различные условия. Следует отметить, что такие структуры создаются исключительно субъектами Федерации. После их создания не исключаются и федеральные вливания по линии Министерства экономического развития. В 2009 году из этого источника было выделено 4 млрд руб.

С гарантийным фондом Москвы на сегодняшний день сотрудничают 23 банка. Заключено свыше 2000 договоров поручительства, выдано около 7 млрд руб. по договорам поручительства и на основе поручительств предоставлено кредитов примерно на 14 млрд руб. В условиях кризиса деятельность Гарантийного фонда особенно востребована. Более 200 столичных компаний обращались в организацию повторно в течение 2009 г.

Одно из направлений развития гарантийного фонда поддержки малого бизнеса г. Москвы - это увеличение количества банков-агентов, потому как 23 кредитные организации, с учётом огромного количества концентрации банков России именно в Москве, являются довольно низким показателем. Большое количество банков-партнёров помогает предпринимателям выбирать оптимальные программы микрокредитования.

Но на сегодняшний день уровень капитализации гарантийных фондов не позволяет работать с большим числом кредитных организаций. Поэтому главным приоритетом региональных правительств является увеличение капитализации гарантийных фондов для того, чтобы иметь возможность работать с как можно большим числом банков-партнёров, что. в свою очередь, позволит разработать для предпринимателей оптимальные условия кредитования.

Неразвитость инфраструктуры отечественного финансового рынка, выражающаяся в неравномерном распределении коммерческих банков и их филиальных сетей по территории страны, приводит к тому, что во многих регионах кредитным кооперативам, особенно находящимся в «глубинке», трудно, а чаще всего невозможно найти деловых партнеров в лице банков для проведения необходимых операций. В таких условиях кредитные кооперативы посредством выстраивания системы самостоятельно формируют каналы внутреннего распределения денежных ресурсов и перемещения их в банковскую систему. По словам А.Н. Ан-цыферова, «отсюда и возникает необходимость централизации кооперативного кредита». Таким образом, кредитные кооперативы для оптимального управления финансовыми потоками должны иметь свой центральный банк. Данная идеология была заложена в Российской империи Московским Народным банком, ставшим головной организацией в системе кредитных кооперативов, одним из учредителей которого и был А.Н. Анцыферов.

Центральный банк кредитных кооперативов должен являться связующим звеном не только между обособленными кредитными кооперативами, а всей системы кооперативного кредита и денежным рынком. Как регулятор центральный банк кооперативного кредита сводит денежные потоки в пределах системы кооперативного кредита, с тем чтобы в последующем развести их среди кредитных кооперативов, нуждающихся в дополнительных заемных средствах.

С появлением регулятора в сфере кооперативного кредита связан один важный позитивный момент: благодаря такому банку большой разброс и широкий диапазон процентных ставок кредитных кооперативов неизбежно сужается и постепенно приближается к усредненным ставкам национального денежного рынка. Это, в свою очередь, приводит к снижению стоимости услуг кредитных кооперативов, сокращению неоправданных затрат. Именно этим кооперативная организация кредита качественно отличается от любой другой его организации.

Весьма перспективным государственным проектом автору видится создание Агентства по страхованию сбережений (АСС) пайщиков кредитных кооперативов в том виде, который существует для банковской системы. Согласно федеральному закону от 23.12.2003 г. № 177-ФЗ «О страховании вкладов физических лиц в банках Российской Федерации» защиту банковских вкладов осуществляет Агентство по страхованию вкладов (АСВ). Кредитный потребительский кооператив граждан (КПКГ) - это небанковская организация, поэтому данный федеральный закон не распространяется на сбережения пайщиков. КПКГ ведут свою деятельность на основании федерального закона «О кредитной кооперации», а банки - в соответствии с законом «О банках и банковской деятельности», и банковские вклады размещаются только на основании банковского вклада или договора банковского счёта.

Основными принципами страхования сбережений пайщиков должны стать:

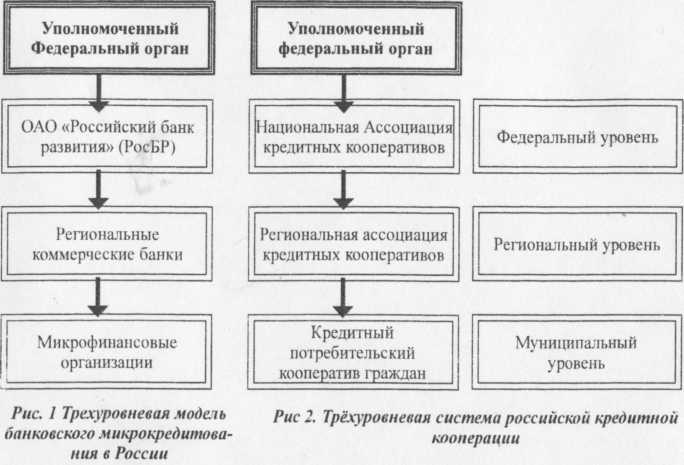

Трехуровневая система микрокредитования в России

Учитывая сегодняшнюю ситуацию на рынке финансовокредитных услуг, выражающуюся в общей недостаточности ресурсов для финансового обеспечения развития малого предпринимательства и борьбы с бедностью, наиболее целесообразным для России, по мнению автора, представляется организация трехуровневой системы микрокредитования, как банковской (рис. 1), так и кооперативной (рис. 2).

Трехуровневая система микрокредитования в России реализует немецкую модель микрофинансирования через Банк развития KFW, в котором федеральному правительству Германии принадлежит 80 % акций, а федеральным землям Германии -— 20 %. В России кредитование ОАО «Российский Банк Развития» происходит через выделение денежных средств государственной корпорацией «Банк развития и внешнеэкономической деятельности (Внешэкономбанк)».

Таким образом, можно отметить, что государственная поддержка микрокредитования в России проходит новый этап развития. Многие организации и учреждения были созданы совсем недавно - пять-семь лет назад, но показывают неплохие результаты в обеспечении финансовыми ресурсами предпринимателей. Благодаря государственной поддержке в России уже построена система микрокредитования, начиная от предпринимателя и заканчивая ассоциацией микрофииансовых организаций. Но система ещё не полностью подготовлена к бесперебойной и стабильной работе. В большинстве случаев система микрокредитования является са-морегулируемой. После того, как государственной поддержке принятием соответствующих законов будет придана правовая основа, государственное вмешательство в данный сектор должно уменьшиться. Согласно А.Н. Анцыферову, «деятельность земств и обществ, имеющих целью содействие кооперативным учреждениям, может быть чрезвычайно разнообразна и плодотворна, если не повредит делу опасный соблазн отекания кооперативных учреждений сверху и нарушения их самодеятельности».

Источник: Банковские услуги, №1, 2011

Одним из традиционных инструментов, используемых для упрощения доступа малых и средних предприятий (МОП) к внешнему финансированию, являются гарантии по кредитным соглашениям. Гарантии - это важный рычаг устойчивого развития МСП, особенно в фазе понижения экономического цикла.

Дмитрий Медведев подписал Федеральный закон «О внесении изменений в отдельные законодательные акты Российской Федерации».

Федеральный закон принят Государственной Думой 22 ноября 2011 года и одобрен Советом Федерации 25 ноября 2011 года.

Сейчас на сайте 110 гостей и нет пользователей